資産運用をするときの大きな心配事は、株式市場の大暴落による資産の下落。その資産の下落を緩和するためには株と値動きが違うアセットクラス、歴史的には債券を混ぜることが提唱されてきた。

現在人気の米国株(全米株式)と米国国債(債券)を1つのファンドにミックスし、国債に関して3倍のレバレッジをかけた投資信託がある。楽天・米国レバレッジバランス・ファンド、通称楽天USA360である。この投資信託の戦略と意味について考えていきたい。

米国株上がりすぎ?に対抗する投資戦略

米国株が上がりすぎだから怖くて買えないという人も多いだろう。現在、米国の金利が高止まりしている為、今後、どこかのタイミングで利下げが起こる、つまり、米国国債のETFが上がるということにかけている人もいるだろう。楽天・米国レバレッジバランス・ファンドは、そう考える人向けのファンドである。

株式の下落を考えると理論的には正しいファンドの戦略

景気が良く株価が高いので暴落が起きるともいえる。景気が良いということは、景気の過熱を避けるために金利は上昇局面がある。よって、暴落が起きれば、中央銀行は金利を下げてくる。そうなれば債券価格は上がる。景気悪化局面では、株価と債券は逆の動きを見せる。

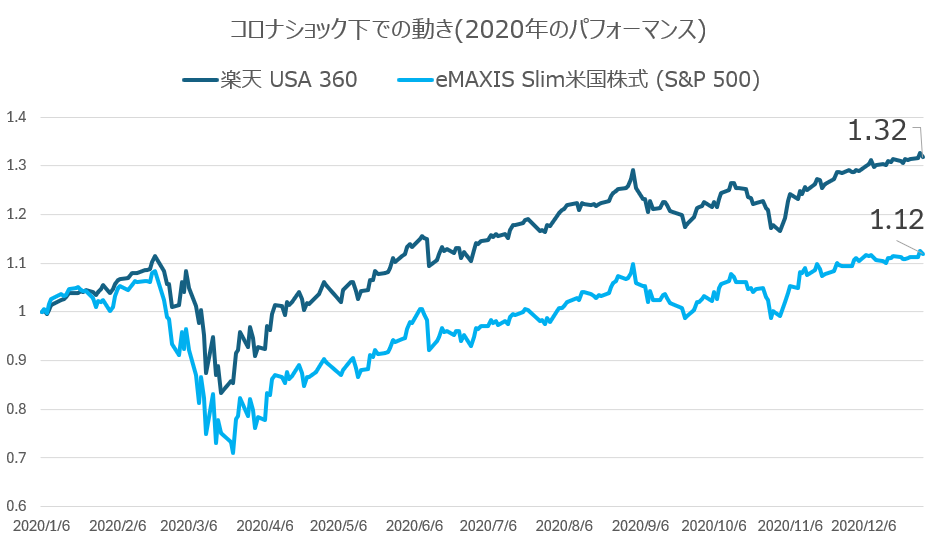

ドットコムバブル崩壊、リーマンショック、コロナショックという過去の株価大暴落時に株価と債券はこの動きを見せた。以下がコロナショックがあった2020年の実際の投資信託の値動きである(円ベース)。楽天・米国レバレッジバランス・ファンドは、2020年のスタート時点の基準価格を1とすると2020年末には1.32とeMAXIS Slim米国株式 (S&P 500)の1.12と18%もアウトパフォームしている。

株式と債券の値動きを考えてのアセット配分とレバレッジの実施

2020年にS&P 500のファンドをアウトパフォームしたのは、アセット比率も関係している。価格変動幅については債券価格は大きく動かないが、株価はより大きく動く。下落値動きが大きい株式の損を債券で補うとすると債券の比率を大きくしなくてはいけない。

米国レバレッジバランス・ファンドは、株に対して債券を1:3の割合で保有している。通常の持ち方だと、株式の保有比率がファンド全体に対して25%、債券が75%となる。

この方法には問題がある。株式市場を時間軸で見ると下落局面の時間は少なく一気に下落する。つまり、多くの時間はゆっくりと上昇を続けていくものだ。総資産の25%しか株式で持つとすると株式市場の上昇局面(時間軸では大部分)を資産増加に反映できないのだ。安定的ではあるが資産は伸びないファンドになってしまう。

この米国レバレッジバランス・ファンドは、これを解決するためにレバレッジをかけている。簡単に言えばお金を借りてより大きな投資金額を動かすというものだ。米国レバレッジバランス・ファンドでは、投資金額を100とすると株を90、債券を270に投資している。つまり、100投資して、実際に運用されているのは360という、3.6倍のレバレッジが掛かっているファンドなのである。

ここまで解説にすると実に理がかなったファンドである。そして、信託報酬も0.4675%とそこまで高くない。

コロナ禍急拡大フェーズでは有効だったが

全米株式+米国国債という戦略は、直近の下落、2022年の米国株式の下落の際には役に立たなかった。これはコロナ・ショックで経済が大打撃を受けたため各国が緊急利下げを行った。金融緩和である。

この金融緩和が急激だったためにアメリカで大きなインフレが起こった。その為、アメリカの中央銀行にあたるFRBが利上げを行った。これにより、株価と債券の価格が同時に下がるということが起こった。これにより、米国レバレッジバランス・ファンドの2022年のパフォーマンスは、-35%と大幅に下落した。

株価と債券が同時に下落することはかなり稀

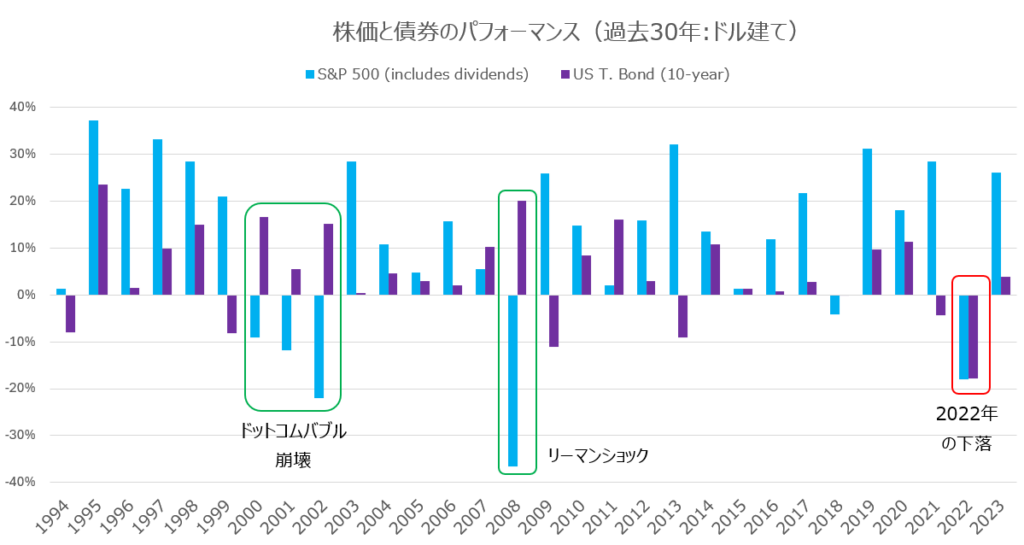

ただし、この株価と債券の両方が大幅に下落するということはあまり起こることではない。以下が過去30年の年率の米国10年国債利回りとS&P 500の配当込みの利回りだが、両方ともマイナスだったのは2022年しかない。つまり、2022年は稀な年だったということだ。

過去30年の株価と債券利回りの動き

20年(67%) 債券も株式も利回りはプラス

5年(17%) 債券利回りはプラス(もしくは変化なし)、株価は利回りマイナス(景気後退局面で金利が下落)

4年(13%) 債券利回りはマイナス、株価は利回りプラス(景気過熱局面で金利が上昇)

1年(3%) 債券も株式も利回りはマイナス

しかし、この米国株式+米国債券戦略は2022年には大きな打撃を受けたのは間違いない。コロナショックの年の2020年から2023年の過去4年を比べてみると株式のみに見劣りする。

| 年度 | 楽天 USA 360 | eMAXIS Slim米国株式 (S&P 500) |

|---|---|---|

| 2020 | 32% | 10% |

| 2021 | 25% | 45% |

| 2022 | -35% | -6% |

| 2023 | 24% | 35% |

| 年間平均利回り | 7%(1.32倍) | 19% (2.02倍) |

最近成功しなかった戦略は将来有望なのか?

過去30年の株価と債券利回りの動きを見ていけば、暴落対策としては米国株式+米国債券という戦略はワークすると考えられる。いつ来るかわからない暴落が迫っていると考えると人は、この楽天USA360や、それが実践している投資戦略を検討してみるのも良いかもしれない。

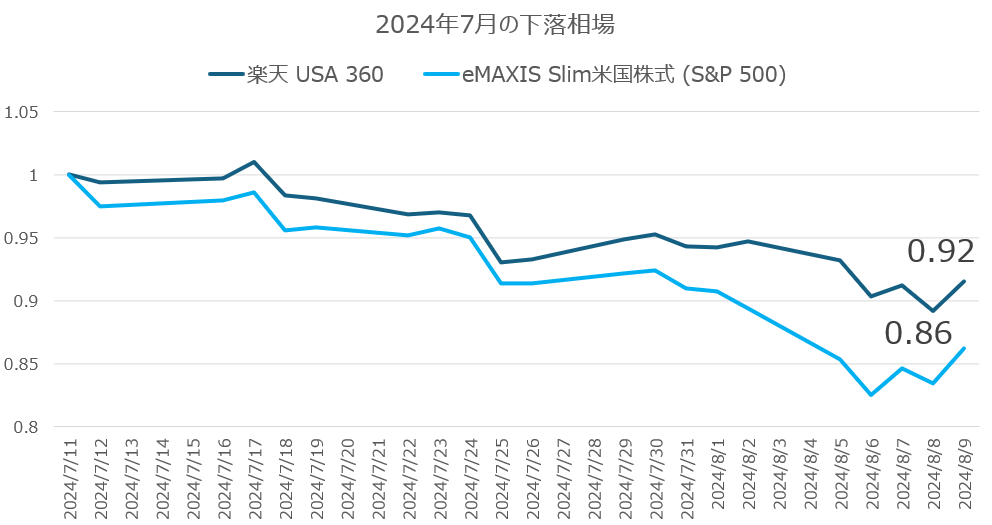

追記:最近は成功しつつある?

2024年7月11日を起点としたデータでは、7月中盤以降の大幅下落に対して効果を発揮しているようだ。これも株式のリターン低下を債券のリターン上昇で補っているからである。