このままやっていても相場は戻らないのではないか?

今が最後の逃げどきなのではないか?

長期投資をやっていれば必ず大暴落に直面する大暴落時の心理である。2018年のトランプ関税ショック、2020年のコロナショック、2022年の年間にわたる下落相場、2025年のトランプ関税ショック、2026年のイラン紛争など、例を挙げればキリがない。

私は、以前はこのような株式相場の下落時期には非常に不安な気分になっていたが、年間最大下落率(ドローダウン)の研究を経て、現在では克服した。

その経験から、下落が起きるたびに損切りする人が出るのは、投資家が悪いと思わない。原因は「株価の動きが非常にわかりにくい」ので正しい判断ができにくいというのがある。これは、

「大暴落があっても短期的にプラスになることは十分ありえる」

「大暴落があれば回復まで時間がかかる」

|という相反する事象がデータ的には正しい、シンプルに言えば、株価は予測できないので、どっちのパターンもあるということに

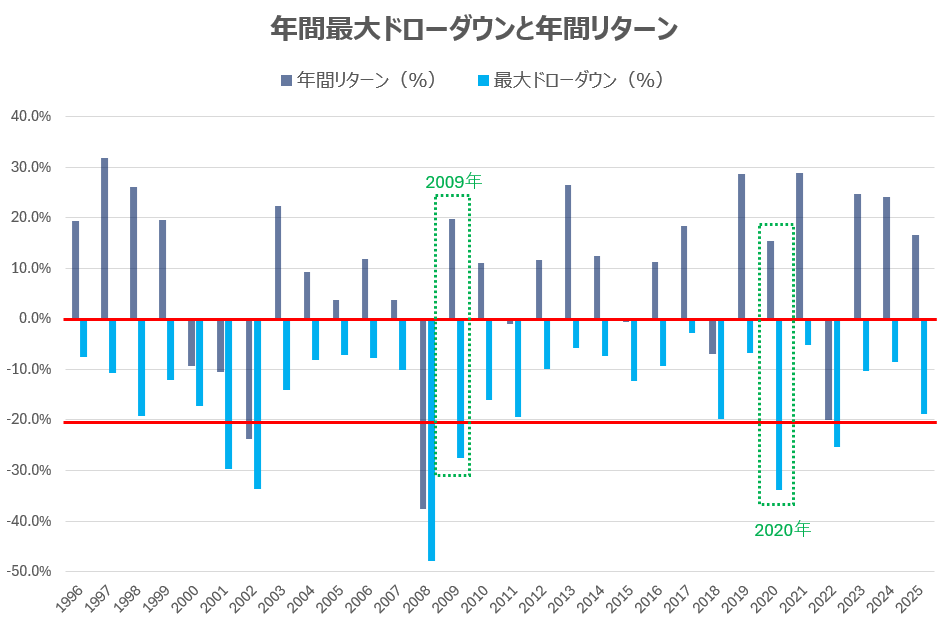

具体的な例を挙げれば、2009年は、最大年間ドローダウンは27.6%と大暴落に見舞われたが、年間リターン+19.7%で終わっている。その一方で、過去30年で年間リターンがマイナスになった7年のうち、最大年間ドローダウンが -10% 未満だったケースはゼロである。つまり、大暴落してすぐに戻ったケースもあるし、そうでないケースもあるということだ。

この不安に対抗できる最も信頼できる武器は、感情ではなくデータの理解である。1996年から2025年までの30年間にわたるS&P500のプライスリターンと年間最大ドローダウンのデータを用いて「下落」の実態と投資家が取るべき行動を整理したい1。

はじめに:「大暴落」を怖れるのは当たり前のこと

画面を開いたら資産が減り続ける瞬間:投資をしていれば、誰しも一度は経験する。ニュースでは「歴史的な不景気の入り口」の言葉が踊っている。

そのとき、多くの投資家は「いったんは売るべきか?」という問いに直面する。これは、一般的なことであり投資家が悪いわけではない。人間ならば一般的に考えることなのである(この投資家心理は損失回避バイアスという)。

そもそも大暴落とはなにか?投資家心理に近い年間最大ドローダウンという定義

ドローダウン(DDと訳される)とは、ある期間における資産価値の「高値からの下落幅」を指す。年間最大ドローダウンとは、1月1日から12月31日の間に記録された、年初来高値からの最大下落率のことである。

たとえば、年初に100円だった株価が順調に上昇して+20%になったら120円である。そこから、急落して98円になると、高値比-20%まで下げたとなる。これが、ドローダウンが20%という。年初から2円、-2%しか値動きがないが、投資家心理としてはいったん株価が120円になったら含み益も自分の試算と認識する(投資家心理ではアンカリング効果という)。

つまり、ドローダウンこそが投資家心理の辛さを表す指標なのだ。

その後年末には108円まで回復したとすれば、「年間リターン+8%、最大ドローダウン20%」という記録になる。年間リターンはプラスでも、途中の大暴落に存在していたことになる。最大ドローダウンは、つまり、その年で最も下落が感じられていた「最も辛かった瞬間」を示す指標だ。

投資家の心理的負担を測るうえで、年間リターンよりも年間最大ドローダウンの方がより現実的な数値といえる。

30年のデータで見るS&P500の大暴落の実態

大暴落(年間最大ドローダウン)の数字は想像よりも大きいかもしれない。

毎年必ず起きる-5%以上の下落

1996年から2025年の30年間で、最大ドローダウンが5%未満だった年は2017年のたった1年だけである。言い換えれば、残りの29年間はすべて、年の途中で少なくとも-5%以上の下落を経験していることになる。

「今年は何も起きなかった穏やかな年だった」と感じた年でも、データを振り返ると必ず数回の調整が入っていることが多い。-5%程度の下落は株式投資における「日常」であり、異常ではない。

-10%超の調整はどれくらいの頻度で来るか

最大ドローダウンが-10%を超えた年は30年中16年、つまり2年に1度以上の頻度で起きている。メディアが「調整局面入り」と騒ぐ-10%超の下落は、決して稀な出来事ではない。

しかし重要なのは、この16年のうちプラスリターンで終わった年が11年あるという事実である。-10%超の下落を経験しても、6割以上の年は年末にはプラスで終わっている。

-20%を超えた「本物の弱気相場」はいつだったか

最大ドローダウンが-20%を超えた年は30年中6年(2001・2002・2008・2009・2020・2022年)である。約5年に1度の頻度だ。このうちマイナスリターンで終わったのは4年(2001・2002・2008・2022年)で、2009年と2020年は暴落しながらもプラスリターンで終えている。

年間最大ドローダウン別に見たS&P500の年別分類

30年間のデータを最大ドローダウンの深さで4つに分類すると、以下のようになる。

| 年数 (30年中) | 発生割合 | 平均 最大DD | 平均 年間リターン | |

|---|---|---|---|---|

| 軽微な揺れ (-5%未満) | 1年 | 3% | -2.8% | +18.4%(プラス率 100%) |

| 通常の調整 (-5〜-10%) | 13年 | 43% | -8.0% | +15.8%(プラス率 100%) |

| 本格調整 (-10〜-20%) | 10年 | 33% | -15.0% | +10.9%(プラス率 60%) |

| 弱気相場 (-20%超) | 6年 | 20% | -33.1% | -9.5%(プラス率 33%) |

最も頻繁に起きる「通常の調整(〜-10%)」は30年中14年(46%)で、プラスリターンで終わった年が100%である。一方、「弱気相場(-20%超)」は6年(20%)で平均リターンは-9.5%で、勝率は1/3となっている。

年間最大ドローダウンが10%程度の大暴落でも年間プラスだった年は6割

1997年は年間+31.7%という大幅上昇の年だったが、最大年間ドローダウンは-10.8%であった。1998年は年間+26.1%でも途中-19.3%まで下落した。2003年は年間+22.3%でも-14.1%の調整があった。直近で言えば、2025年のトランプ関税ショックも同じような値動きであった。

このように10%以上から20%以上の調整が来ても、年間リターンの勝率は60%なのである。

これらの年に「下落が怖い」と売り抜けた投資家は、その後の大幅上昇を取り逃したことになる。プラスで終わる年の多くは、途中に「売りたくなる場面」を必ず挟んでいるのである。

年間最大ドローダウンが20%程度の大暴落でも年間プラスで終わった年もある

2009年と2020年は、この30年間で最も「持ち続けることの価値」を示す年である。

2009年:最大ドローダウン27.6%。リーマンショックの余波で年初から下落が続いたが、年間リターンは+19.7%。3月に底を打った後の回復が凄まじかった。

2020年:最大ドローダウン33.9%。新型コロナウイルスの感染拡大で2〜3月に歴史的な速度で暴落したが、その後V字回復し年間リターンは+15.3%。

いずれの年も、底値付近で売った投資家は大きな損失を確定させ、持ち続けた投資家は年末にはプラスを手にした。

結論:一時的な含み損に耐えた人が勝つが構造

年間マイナスリターンに終わった年(2000・2001・2002・2008・2011・2015・2018・2022年)を見ると、最大DDが-10%未満だったケースはゼロである。つまり「年間マイナスになる年は、必ず-10%超の下落を経験する」ことが30年のデータから明らかになる。

しかし逆は成立しない。-10%超の下落があっても、年間プラスで終わることは十分にある。この非対称性こそが株価がわからないとする論の本質である。

投資家が取るべき行動は何か

2つほど重要なポイントがある。

ポイント1:下落中に売ることのコスト、そして逆張りの発想

投資において最も致命的なミスのひとつは、下落中に売ることである。2020年3月に売った投資家は年間-33.9%の最悪の場面で損失を確定し、その後の+50%を超える回復を享受できなかった。

「底値で売り、高値で買い戻す」ことは理論上は正しいが、底値がどこかは事後にしかわからない。多くの研究が示すように、市場にいる日数が長いほどリターンは安定する傾向がある。

下落中に買うというのは、VIX(ボラティリティ指数)は「恐怖指数」とも呼ばれ、市場参加者が将来の株価変動をどの程度予想しているかを示す。VIXが高いほど市場の恐怖感が強く、大幅なドローダウンが起きやすい局面であることが多い。

歴史的に、VIXが30を超えた局面(リーマンショック時には80超)はその後の大幅回復につながることが多かった。恐怖が最大になった瞬間こそ、長期投資家にとっては最大の買い場になることがある。

ポイント2:下落対策が積立投資(ドルコスト平均法)である

ドローダウンの局面は、積立投資家にとって「安く買える機会」でもある。毎月一定額を投資するドルコスト平均法では、下落時には自動的に多くの口数を取得できる。長期的には取得単価の低下につながり、回復時の恩恵が大きくなる。

eMAXIS Slim 米国株式(S&P500)などのインデックスファンドを毎月積立する方法は、ドローダウンへの対処法として非常に合理的である。感情を排除し、高い時も安い時も機械的に積み立てることで、暴落時の「売りたい衝動」を抑えやすくなる。

まとめ:ドローダウンは「リスク」ではなく「コスト」である

30年のデータが示す事実を改めて整理する。

- -5%以上の下落は毎年ほぼ必ず起きる(30年中29年)。

- -10%超の調整は2年に1度以上の頻度で起きるが、その6割以上はプラスで終わる。

- -20%を超える暴落は5年に1度程度で、その3分の1はプラスで終わる(2009年・2020年)。

- 年間マイナスになった年は例外なく-10%超の下落を伴っていた。

下落を「失敗のシグナル」と受け取って売ることは、多くの場合リターンの機会を放棄することを意味する。ドローダウンは避けるべきリスクではなく、リターンを得るために支払う「通行料」である。

長期投資家にとって重要なのは、相場が下がったときに「なぜ自分はこの資産を持っているのか」を思い出すことだ。その問いへの答えが明確であれば、ドローダウンは怖れるものではなく、むしろ活用するものになる。

- データはS&P 500 Index (SPX) - Investing.comから取得した。データはプライスリターンであり、実際に積立投資などに利用される投資信託のベンチマークのトータルリターンとは差異がある。詳しくはこちらの「プライス・インデックスとトータルリターン・インデックスの違い」を参照のこと。 ↩︎