「チャートを読めば勝てるのではないか」

「プロの予想にこれだけ課金したから問題ない」

投資を始めた多くの人が、一度は株価予測に過度な期待を持つ。その後、何度も予測が外れた経験を通じて「結局、株価は予測できないのではないか」という結論に至りがちだ。

私は、インデックス投信を積立てる「株価は予測できない」という投資スタイルをメインとしている。その一方で、一部の限られた資金(全体のポートフォリオの5%が上限)で自らの判断で行う自己裁量取引、つまり、株価は予測できる投資スタイルを取っている。

これは、私は出した結論が、「株価は予測不可能とは言えないが、予測するのは非常に難しい」というのが結論だからだ。つまり、「株価が予測か?」という議論に終わりがないのは「不可能ではない」と言い切れない点だ。

このページでは、株価予測がなぜ難しいのかを、感覚や経験論ではなく、投資理論と投資心理学の両面から整理する。整理の方法は、

1. まずなぜ株価は予測可能そうに見えるのか?

2. 株価の予測が不可能とする投資理論の検証

3. 株価の予測が不可能とする理論の限界

4. 株価の予測は不可能ではないが、株価予測は当たっていない=難しい

5. それではどのようにしたら良いのか?

というステップで進めていきたい。

株価予測が可能そうに見える理由

株価予測は、一見すると可能そうに見える。その為、投資初心者の頃は夢を追い、1度は大きな損失を出す個人投資家の方も多いのではないか?私もかつては、暗号通貨の短期トレードにハマってた頃もある。

なぜ、株価予測が可能そうに見えるのであろうか?

成功例と情報産業が生む株価予測の可能性

株価予測が可能そうな理由は、

・ 実際に成功した個人投資家がそれなりにいる(例えば、65万円も元手に300億円程度の累計利益を叩き出した片山晃氏1など)

・ ニュースなどで株価に関して解説がされており、先が見えそうな気がする

・ 投資顧問業という投資に関するアドバイスをする産業が成り立っている

・ アクティブ投資の手法が様々確立している

などが、それなりに信じられる理由がたくさんある。

反証:株価の予測が不可能とする投資理論の検証

一見、予測可能に見える株価であるが、少し投資理論を調べると、株価は予測不可能であるという投資理論が2つ見つかる。

ランダムウォーク理論

広く知られているのは「ランダムウォーク理論」であろう。この投資理論では、株価の変動はランダムであり規則性はない。つまり、過去の値動きから将来は予測できないとしている。

効率的市場仮説

より詳しく調べていくと、より難しい名前である「効率的市場仮説」を知ることができる。

このランダムウォーク理論から発展した、効率的市場仮説では、株式市場は、その状況下で利用可能な情報はすぐに株価に織り込まれる。その為、市場にある株価の偏りは、すぐに是正されるとしている。一言で言えば、他人を出し抜くことは不可能だということだ。

この結果、効率的市場仮説では、全体的な経済成長、つまり、市場平均を超えるパフォーマンスを叩き出すことは不可能とされており、この”仮説”の流行により、市場平均を淡々と享受するというインデックス投資が流行中である。

ランダムや効率的という投資理論の限界

そもそも、株式市場は「完全にランダムであり、完全に効率的」だというということは難しい。市場を観測すると多くの反証が出て来てしまう。

市場には偏りがある:株価は何度もバブルを起こしてきた

1980年代後半から1990年代初頭の日本のバブル景気だけでなく、20世紀初頭のドットコムバブルなど、株式市場は、数多くのバブルを引き起こしてきた。最近では、2021年ごろに発生したSPAC上場によるEVバブルが、バブルの形成と崩壊を印象づけた。

そもそも市場がランダムであり、効率的であればバブルは起こらない。つまり、市場は完全にランダムでも効率的でもなく偏りがあるものなのだ。

偏りはデータ的に証明されている:暴落はランダムで発生する確率よりも多く発生する

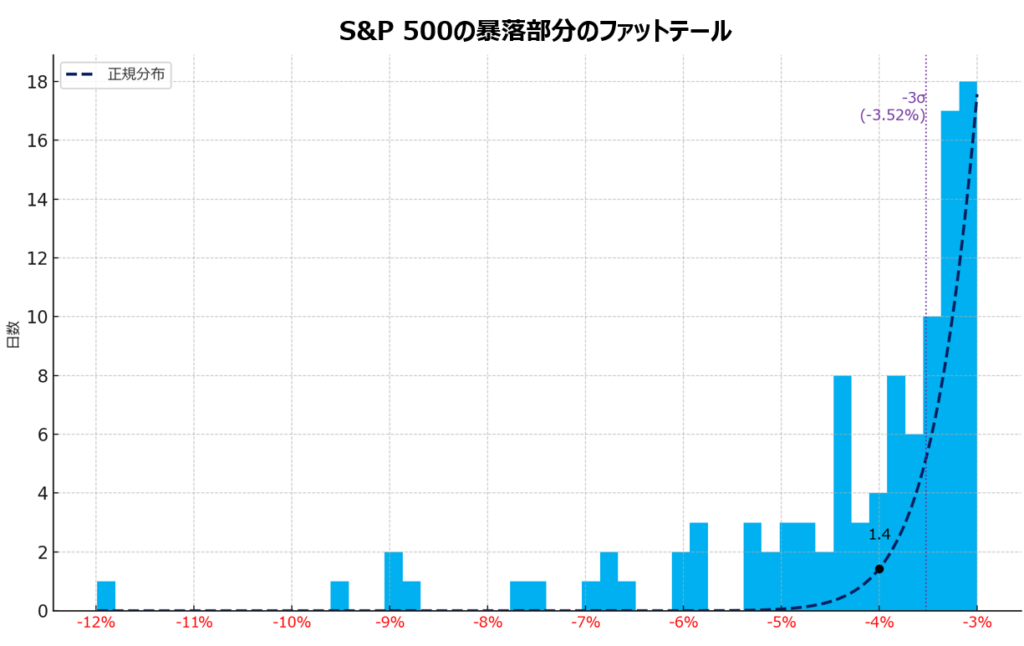

株式市場の暴落は、理論上の想定より頻繁に起こっている。これは、ファットテール現象としてデータ的に説明ができる。

理論的な暴落の発生率(破線)よりも、実際の暴落の発生日(青バー)のほうが圧倒的に多い。この分析では5%以上の暴落というのは、ほぼ起こらない極めて回れなケースとなるが、実施兄は数多く起こっている。これが、ファットテール現象と言われるもので、株式市場の暴落は、理論上の想定よりもはるかに頻繁に起きている。

また、この現象は、ボラティリティ・クラスタリング2としても説明されている。これは、大きな変動はより大きな変動を産み、小さな変動は小さな変動を産む。これもデータ的に証明されており、株式市場には、相場が荒れる時期と、落ち着く時期が分かれる、つまり、ランダムではないという訳だ。

このことは、人間が株式市場で活動している以上、人間らしさが出る。つまり、機械的にランダムではなく、ちょっとした恐怖が発生するとその恐怖はヒステリーのように拡大していくことを暗示している。

偏りは、パターンとして表現されている:株式市場の月間周期性

また、S&P 500には月別アノマリーという理論的には証明されていないが、経験的に再現性があるトレンドが観測されている。これは、月ごとに値動きの傾向、例えば、9月は株価が下がりやすい、11月は株価が上がりやすいというような経験側に基づいたものである。

しかし、株価予測は当たっていない

このような歪みをうまくとらえれば、必ず的中する株価予測が生まれるのか?という聖杯があるのではないか?という考え方が浮かぶ。

ただ、この考え方は、素人の甘い考え方なのではないか?と思う。株価予測は、ウォール街のトップエリートでもあまり当たってないということもある(参考記事:著名アナリストのS&P500予想はなぜ当たらないのか?)。

また、個人投資家の9割は損をしている俗説も、確証がないのにもかかわらずインターネット上から消えないのは、実際に損している人が多いからであろう。

つまり、株価予測は、不可能ではないが難易度が極端に高い、いわば「無理ゲー」という側面を持っている。

結論:株価予測とどう向き合うべきか

株価予測は、当たるかもしれないし、当たらないかもしれない、つまり、重要なのは、「予測できるか・できないか」で白黒をつけることではない。予測に依存しすぎない投資ポートフォリオを構築することである。

多くの個人投資家にとっては、

・ コア・サテライト戦略を採用

・ 長期にデータがあり再現性の高いインデックス投資をコア資産として軸にしつつ

・ アクティブ投資をサテライト戦略として実施

・ その上で、株式だけでなく、債券、金、不動産などを入れてリスクを分散したアセットアロケーションを実現する

ことが、理論的だけでなく、投資心理的にも持続しやすい。

株価予測は、使い方を誤ると投資の不安を増幅させる。しかし、理論を理解したうえで適切な距離感で情報を扱えれば、的確な投資判断をするための1つの武器にもなる。

不用意にSNSでの情報を信じて極端な投資行動に出ることは、株式投資をギャンブルとして実施することにつながるので注意したほうが良いのではないか?