「インデックス投資は長期で持てば必ず報われる」

そう頭でわかっていても、含み損が発生すると精神的に耐えられなくなるのが人間の心理である。

私が積立投資を始めた2018年はとにかく含み損の年であった。とにかく不安であったが、その自分に伝えたとするならば、「どれだけ損をする可能性」である。

そこでこの記事では、eMAXIS Slim 米国株式(S&P500)の実際の基準価額データを使い1、2019〜2025年の各年1月から月5万円の積立投資を開始した場合に、最大でどれほどの含み損が発生したのかを具体的な数字で示す。

よくある失敗パターン:積立を始めてまだ数ヶ月。相場が急落して含み損が出た瞬間、「このまま持ち続けて大丈夫なのか」と不安になり、売却してしまう。NISAの非課税枠を消費しただけで終わる結果となる。この記事ではこれを避けるためのデータ提供ということを主眼に置いている。

開始年別シミュレーション最終結果

積立て投資条件

eMAXIS Slim 米国株式(S&P500)を積立て

毎月5万円を月初の第1営業日に購入&評価は月末基準価額

各年の1月から積立を介して、2025年12月末まで保有

まずはこの積立投資条件で最終結果がどのようになったかをシュミレーションしていく。

| 開始年 | 総投資額 | 最終評価額 | 最終収益率 |

|---|---|---|---|

| 2019年(7年) | 420万円 | 973万円 | +131.9% |

| 2020年(6年) | 360万円 | 747万円 | +107.7% |

| 2021年(5年) | 300万円 | 541万円 | +80.5% |

| 2022年(4年) | 240万円 | 390万円 | +62.9% |

| 2023年(3年) | 180万円 | 265万円 | +47.4% |

| 2024年(2年) | 120万円 | 152万円 | +27.2% |

| 2025年(1年) | 60万円 | 71万円 | +17.6% |

| 🔑 最も重要な発見は:どの開始年も、最終的にはプラスで終わっている。つまり、長期積立投資は資産形成に役立つことは間違いなさそうだ。 |

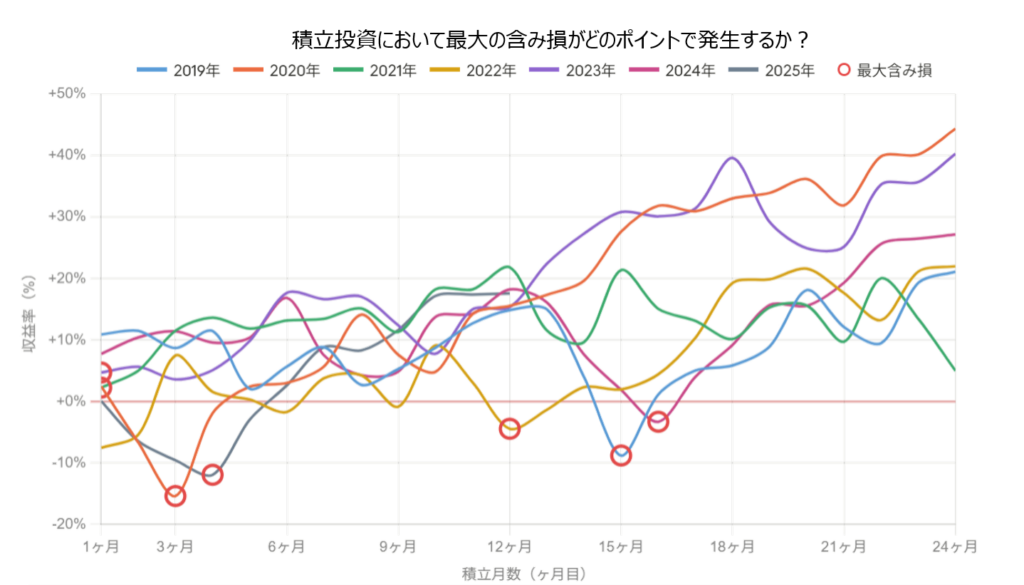

どのくらい含み損が発生したのか?

各開始年について、最大含み損の発生タイミングと原因、そしてその後の回復状況をまとめた。

| 開始年 | 最大含み損 発生タイミング 含み損期間 | 理由 |

|---|---|---|

| 2019年 | - 8.8%(約6万円) 15ヶ月目(2020年3月) から1か月 | コロナショック 1年以上積立てた含み益がバリアを突き抜ける。コロナショックでも−8.8%で済み、翌月には回復。含み損は1ヶ月のみ。 |

| 2020年 | - 15.4%(約2万円) 3ヶ月目(2020年3月) から3か月 | コロナショック 積立開始わずか3ヶ月でコロナショックに直撃。元本がほぼない状態での急落で最大−15.4%。保有継続すれば最終+107%に。 |

| 2021年 | なし(最小+2.3%) | コロナ後の回復期にスタート。2022年の利上げ局面でも元本割れなし。積立開始のタイミングとして非常に恵まれた年。 |

| 2022年 | - 7.5%(約2万円) 12ヶ月目(2022年12月) から6ヶ月 | FRB急激な利上げ 2022年はFRBの急激な利上げでS&P500が年間−20%超下落。積立継続で安値の口数を取得し最終+62.9%に。 |

| 2023年 | なし(最小+3.6%) | AI相場・円安追い風で初月から含み益。2025年のトランプ関税ショックでも元本割れなし。 |

| 2024年 | - 3.3%(約2万円) 16ヶ月目(2025年4月) から1か月 | トランプ関税ショック 16ヶ月積立てた含み益がバリアを突き抜ける。同じ関税ショックでも−3.3%で耐えた。バリア効果が明確に現れた事例。 |

| 2025年 | - 11.9%(約2万円) 4ヶ月目(2025年4月) から4か月 | トランプ関税ショック 積立4ヶ月でトランプ関税ショックに直撃し−11.9%。しかし2025年末時点では+17.6%に回復。 |

「含み益バリア」が機能するまでの時間

今回のデータから見えてきた最も重要な概念が「含み益バリア」という概念である。

含み益バリアとは何か

積立投資では、毎月の購入を続けることで「早く買った分の含み益」が積み上がっていく。この含み益の積み上がりが、後の急落局面で元本割れを防ぐ「バリア(防護壁)」として機能する。

含み益バリア形成には1.5年ほど必要

今回の分析からすると最大18か月目が含み損になった最後の時期と言える。この期間を「含み益バリア形成期間」と呼ぶことができる。この期間中は、相場の急落に対して最も無防備な状態ともいえ、含み損に転落することがある。

インデックス投資の損切を避けるために知っておきたい3つの事実

今回の7パターンのデータが示す事実を以下にまとめる。これを把握した上で積立投資を始めれば、精神的な耐性が大きく変わるのではないか?

- 最大−15%の含み損は「想定内」と知っておく。2020年1月にスタートした人は実際にこれを経験している。

- 積立開始後、1.5年は「ガマンの時期」と心得るべきである。含み益バリアがまだ薄い時期に急落が来ると、含み損になりやすいが、これを来れると安心して積立投資が継続できる。

- 2019〜2025年のすべての開始年で、最終的な収益はプラス。これは出来すぎかもしれないが、長期投資はいろいろなデータから有効性は実証されている。

- eMAXIS Slim 米国株式(S&P500) | eMAXIS(イーマクシス)で掲載しているデータを元に試算した。 ↩︎