FIREとは資産を形成してその資産から生み出される収益だけで(Financial Independence) 働かず(Retire Early)に暮らしていくということ。

FIRE時には生活費を捻出するために徐々に資産を取り崩していくということになる。そうするといつか資産はなくなってしまうということになる。しかし、FIRE時に資産運用をすることが前提なので運用益が得れる。その運用益だけを生活費として取り崩していけば、資産が減らずに生活費が捻出できるいわばお金の永久機関が誕生する。

多くのFIRE理論では、この資産減ることがない取崩し率は4%(4%ルール)としている。この根拠として、FIRE理論ができた米国の平均株式利回りが7%で、平均インフレ率が3%、7% - 3%=4%ということが解説されている。そして、この理論はトリニティスタディという論文で検証&確立したとされている。

この4%ルールをそのまま信じると、資産を5000万円を貯めたとした場合でも「資産5000万円 x 4% = 年間200万円」のみを取崩すことになる。年間200万というのを月間に直すと、16.6万円が生活費となり、5000万円貯めたとしてもFIREできそうにはない。

この4%ルールは、逆算すると年間生活費の25倍を貯めたらFIREできるということなので、例えば、年間生活費が400万円であれば、400万 x 25倍= 1億円の資産形成が必要となる。1億円貯めても年間400万円しか使えないという夢のない話だ。

一方で、アメリカの株式インデックス、S&P500の過去96年における配当込み年間リターンは12%程度である。この12%は大きいにしても、取崩し率を10%に設定すると資産5000万円 X 10% = 500万円となる。前述の1億を4%ルールで取崩した年間生活費400万を上回る金額だ。500万あれば月間に直すと41.6万円となり、一般的な家庭であれば余裕がある生活ができる。

一般的なサラリーマンであれば、5000万円貯めるのと1億円貯めるのでは難易度が大きく違う。つまり一般人としては、正しい取崩し率は10%なのか?、4%なのか?は大問題である。

ということで、取崩し率は4%ルールなのか、それとも10%ルールなのか、その中間の7%ルールなのか? この記事では、FIRE理論の根拠となっているトリニティスタディの解説も含めて、その疑問を解明していく。

トリニティスタディにはFIREにおける4%ルールを証明するための論文ではない?

トリニティスタディという論文の原題は、「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」*11という題名で、翻訳すれば「老後の貯えをどのくらいの率で取り崩していけば安全かなのか?」という老後(引退後)の取崩し率を計算した論文である。

トリニティスタディは、1998年に米国で発表された。1995年までの米国の株式・債券、インフレーション率などのデータを元に構成されている。つまりデータはかなり古いものを使っている。

そこでこの記事では、トリニティスタディとまったく同じことを研究しながら、より新しい2009年までのデータを取り込んだ「Portfolio Success Rates: Where to Draw the Line」2という論文、翻訳すれば「成功する資産配分、取り崩し率がどのくらいなのか?」をデータとして参照しながら、原文には何が書いてあるかを研究していく(以下、トリニティスタディの後続の論文と呼ぶ)。

そもそもトリニティスタディとは、株と債券の運用バランと運用期間から取崩し率を算出する研究

トリニティスタディは、アメリカの退職者向けに

1) 運用資産における、株式と債券の割合のシュミレーション(100%株式、75%株式&25%債権、50%株式&50%債権、25%株式&75%債権、100%債権)

2) 退職してから死ぬまで何年なのか?(資産運用期間:そのポートフォリオがなくなってはいけない期間は何年か?)

の2つのパラメーター元に、取崩し率 (3%から12%まで)のシュミレーションしている論文である。

トリニティスタディが発表された1998年当時は、老後の資金は株式ではなくより安全な債券で運用するということが一般的であった。1998年発表されたトリニティスタディでは、価格の上下運動が少ない=リスクが少ないがリターンも少ない債券だけでなく、株式をポートフォリオに組み入れれば、老後資金がより高い取崩し率でも、安定して資産運用ができると主張がその結論になっている。

言い換えれば、トリニティスタディは4%ルールを証明している論文ではない。主にはポートフォリオのバランスを研究した論文だ。

4%ルールで運用すると30年後で資産が16倍になると記載されている

ここからはよりデータが最新のものになったトリニティスタディの後続の論文のデータを引用して実際の数値を当てはめながら解説していく。

試算の前提

1) ポートフォリオはすべて米国大企業の株で運用する(為替の変動や税金等は考慮しない)。

2) 初期資産(5000万円)x 以下の特定の取崩し率を月額で下ろしていく。4%ルールであったら、5000万円 X 4% = 200万円 / 12か月で、約17万円が生活資金となる。

3) シュミレーション行い資産運用モデルの中央値を採用(破産したモデルを除外する、すべてのモデルが破産したら0円評価)

3)について解説すると、FIREを開始する(資産運用を開始する)時期によって資産パフォーマンスは大きく影響を受ける。例えば、100年に一度の株価の下落(株価は半分になった)が起きたリーマンショック時に資産5000万円を株式で保持していて、FIREを開始するとする。リーマンショックいよる株価の下落により1年でFIRE資産は2500万円となる。このようにFIREはスタート時期が重要なのだ。ただし、将来のどのようなことが起こるわからないので平均値ではなくいろいろなパターンで資産運用成績をシュミレーションする必要がある。

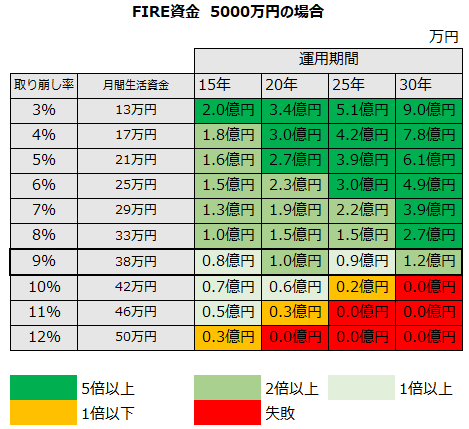

シュミレーション結果は以下である。

試算結果としては、4%ルールだと、30年間後で資産はなんと15.6倍の7.8億円に到達する。9%で取崩した場合、つまり、月額の約38万円ずつ取り崩した場合は、30年後に1.23億とそれでも倍になっている。

しかし、10%で取崩す失敗する。運用期間が20年ぐらいの場合は資産は減らないが、より長期的な経済のサイクルの影響には耐えらず、運用期間が25年だと資産は半分となり、30年ではすべてのモデルが資産がなくなる。

最大推奨取崩し率は4%ルールではなく8%ルール

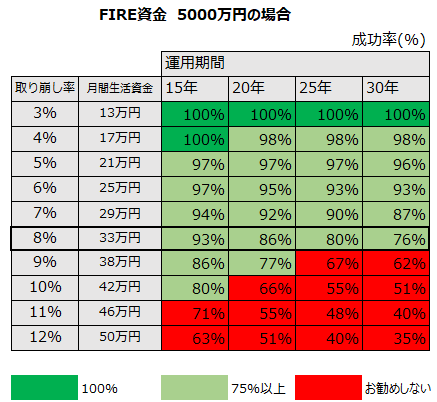

上記の表だけ見ると最大取崩し率は9%が正解となるが、実はそうとも言えない。というのもこのデータは、中央値のデータ(成功したモデルの取崩し率を並べてその中央の数字)だからだ。つまり、この外枠で破産してしまったモデルがある。

破産したモデルの割合は以下の通りだ。

成功とは、運用期間後に1円以上資産が残っていたものを成功と定義している(5000万円以上をキープした=資産が減らなかったわけではない)。これは、Die with Zeroの精神であり、死ぬときに遺産を残していても仕方がないという考え方だろう。

この表によると8%で取崩しを行った場合、30年後には76%のモデル(パターン)で資産が0にならなかったということだ。逆に言えば24%のパターンで破産している。

トリニティースタディの後続の論文では、FIRE資金(退職資金)という性質も含めて25%以下の失敗率を推奨している。つまり、30年の運用期間ならば、8%が推奨の取崩し上限といえる。さらに、この場合でも30年後のFIRE資金は、中央値では5000万円が2.7億と5.4倍まで成長している。

30年間の運用期間でどんなケースでも資産がなくならなかった成功率100%のケースの取崩し率は3%となる。4%ルールでも、2%のモデルで資産が枯渇=破産している。4%ルールを5%の取崩しに引きあがたとしても破産確率は+2%しか上がらない。

ただし、現実的には資産が相当減った場合は、少しのアルバイトを行い生活費を支える、切詰めて生活費を下げ取崩し割合を減らすなど、ずっと同じ取崩し率を維持することもないだろう。つまり、若干の努力で破綻のリスクはかなり下げられるというのが現実だろう。

株式+債権のポートフォリオで4%ルールでなく7%ルールが推奨?

株式100%で運用する場合は、8%ルールで問題ないというのが、トリニティスタディの後続の論文に書いてあることだ。ただし、これが推奨されているわけではない。

FIRE生活などでは、より安定性を求めて株式だけでなく、より値動きが少ない債券を買うことを考慮に入れるべきだ。トリニティスタディの後続の論文の結論は、株式を50%以上(債券は50%以下)のポートフォリオを組み、取崩し率は7%が推奨されている。

これがこの論文の結論だろう。

物価上昇=取崩しが足りないリスクでも4%ルールは保守的すぎ

一旦は、安全な引き出し率は、7%と結論づけられたが別の論点がある。それは、物価上昇によって固定の取崩し率だと生活費が足りなくなるというインフレリスクだ。

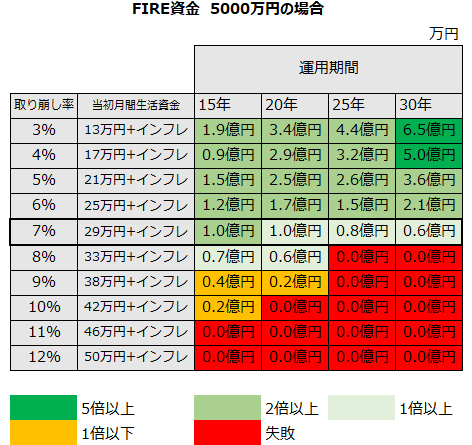

例えば5000万円を貯めて8%ルールを採用し、月額33万円を生活費とする。これは、今の物価では十分可能であるが、物価上昇(インフレ)が起こった場合、月額33万円の生活費では足りなくなるのではないかという想定だ。もちろん、トリニティスタディの後続の論文でも、インフレについて加味した試算も実施されている。その試算結果が以下だ。

条件としては、米国のCPI(消費者物価指数)を採用しているため、日本の経済状況とは異なるが(日本は、長らく物価上昇がないデフレの状況が続いている)、中央値による資産運用の結果とみると7%ルールが最大取崩し可能ラインになることがわかる。

結論は4%ルールではなく、5%ルールから6%ルール?

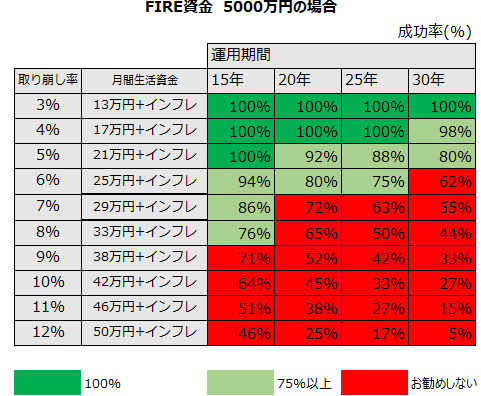

これに前述したように資産運用の成功率(安全性)も見ていかないといけない。それが以下だ。

75%以上の成功率で30年という期間で見ていけば、インフレ加味モデル(生活費をインフレ分上昇させていく)の結論は、5%が最大の取崩し率といえるといえる。

この試算データには、米国の70年代の高インフレ&低成長時代という特殊な時代のデータも取込まれており、その影響で成功率は厳しめの数字が出ている。経済は何が起こるかわからないが、6%でも現実には十分問題はないと推測される。

結論: 4%ルールは低すぎる

資産を米国株式で100%で運用する場合は、4%ルールはかなり安全策を取っていると推察できる。

非インフレモデル(インフレに合わせて生活費を上昇しないモデル)で7%ルールが推奨モデルである。これであれば5000万円貯めてFIREするというのは、年間350万円、月29万円の生活費となるので、単身世帯であれば十分、4人家族であれば地方都市であれば暮らしていけるレベルと言えよう。

インフレ考慮モデル(インフレに合わせて生活費を上昇させるモデル)でも、5%ルールから6%ルールが推奨の最も高いレベルだ。仮に6%であれば5000万円貯めて、年間300万円、月25万円の生活費+インフレ加味した増加分になる。単身世帯であれば十分、4人家族であれば地方都市であればぎりぎり暮らしていけるレベルと言えよう。

公的年金による加算は考慮してない

今回の試算では退職時に入る公的年金については一切考慮していない。これを加算するとより条件は緩和されると考えられる。

4%ルールは一つの目安である

この記事の結論として4%ルールは間違っているとも言い切れない。というのも、トリニティスタディでは2つのパラメーター

・ リタイア資金の債券と株式の運用比率

・ 何年リタイア生活が続くか

によって結論が変わるからだ。

つまり、万人に適合するような取崩しルール、4%ルールのようなものは存在しないというのがトリニティスタディの結論であろう。

4%についての言及は?トリニティスタディの原文を要約してみた

トリニティスタディの原文:https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf

トリニティスタディの5つの結論(翻訳)

1) 早期リタイアを望む人は、低い取崩し率を計画したほうがいい。

2) 低い取崩し率を採用し債券をポートフォリオに入れたほうが、成功率(長期にわたり資産がなくならない)は高い。しかし、株式を入れることでより高い取崩し率でも資産運用の成功率が上がる。よって、老後の資産運用において、少なくとも50%以上は株式で運用したほうがいい。

3) インフレによる物価上昇を加味して引き出し率を上げたい場合は、そうでない場合に比べて、最初の取崩し率を少なくする必要がある。

4) 株式中心で資金運用する場合に、取り崩し率を3%から4%に設定することは、必要以上に保守的な行動(For stock-dominated portfolios, withdrawal rates of 3% and 4% represent exceedingly conservative behavior. )といえる。これは、巨大なターミナルバリュー(Terminal Value: 資産の残存価値、この場合は、資産運用者が死んだ場合つまり遺産ということになる)を生み出すことになる。

5) 15年以下の退職金運用期間(リタイヤしてから15年以内に資産がなくなってもよい=死亡する)場合は、株式中心であれば、8%から9%の取り崩し率でも問題ない。ただし、通常の退職金運用期間はもっと長い。

このようにトリニティスタディで、明確に取崩し率4%(4%ルール)を推奨しているわけではない。

トリニティスタディの後続の論文の原文:https://www.financialplanningassociation.org/article/journal/APR11-portfolio-success-rates-where-draw-line

この論文のサマリー

・様々な年代でテストした退職資金運用試算モデルの成功率を75%規定すると、少なくとも50%が大企業の株式で構成された資金運用モデル(残りの部分は、高格付け社債)であれば、運用スタート時の資産の7%という固定額を引き出し続けることができると結論付けた。

・引き出しに関して、インフレ調整(徐々に取り崩し金額を上げる)を計画している場合は、少なくとも50%以上の大企業の株式で構成した資金運用モデルから、初期の引き出し率を4%から5%の範囲で低く計画する必要があることを示唆している。

・金融市場状況の予期せぬ変化に応じて、引き出し率または引き出し金額を柔軟に変更するべき。

- Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable (トリニティスタディ):無料でインターネットに公開されている。https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf ↩︎

- Portfolio Success Rates: Where to Draw the Line (トリニティスタディの後続の論文):無料でインターネットに公開されている。https://www.financialplanningassociation.org/article/journal/APR11-portfolio-success-rates-where-draw-line ↩︎