資産運用で最初に考えるべきなのは、投資商品の選択ではなく、資産全体をどのように配分するかというアセットアロケーションである。オルカンかS&P500か、あるいは個別株かといった議論は、この土台が決まってから初めて意味を持つ。

資産配分が定まっていなければ、どれほど優れた商品を選んでも、運用結果は安定しない。

アセットアロケーションとは、株式・債券・不動産・金などの資産を、自身の目的とリスク許容度に応じて配分する設計図である。これはリターンを最大化するための手法ではなく、想定外の下落局面でも投資を継続できる状態をつくるためのリスク管理である。長期投資において成果を左右する最大の要因は、個別商品の当たり外れではなく、この資産配分の決め方にある。

利回りは株式が常に良い:アセットアロケーションは不要なのか?

まず、アセットアロケーションをしなくても良いという考え方もある。下の図が過去10年から50年の主要な資産クラスの年平均利回り(ドル建て)1を示したものである。株式が10%から12%の利回りを示し、どの期間のどの資産クラスと比較しても利回りが高い。

| S&P 500 配当込みリターン(株式) | 米国10年債(債券) | 米国不動産 | 金 | |

|---|---|---|---|---|

| 過去50年平均リターン (1974-2023) | 11% | 6% | 5% | 6% |

| 過去40年平均リターン (1984-2023) | 11% | 6% | 5% | 4% |

| 過去30年平均リターン (1994-2023) | 10% | 4% | 5% | 6% |

| 過去20年平均リターン (2004-2023) | 10% | 3% | 4% | 8% |

| 過去10年平均リターン (2014-2023) | 12% | 1% | 7% | 6% |

これを見ると「株式のみに投資をすれば良い」、つまり、「アセットアロケーションは不要だ」という結論になる。もちろん、主力資産クラスを株式にすることは推奨されている。だからと言って株式だけの資産運用では、株式が大暴落したらどうするのか?という問題を解決できない。

長期的なリターンの実現には、株が大暴落したときに売らないで保持しないといけないからだ。過去の暴落局面を見れば「株価下落に備えて精神力を鍛える」といってもそれは現実的な解決策にはならない。2022年にFIRE卒業というキーワードが盛上ったのがその証拠だ。

株式には大暴落がつきものである

問題の株式の大暴落は、定期的に襲ってくるがいつ襲ってくるかはわからない。この大暴落時にも資産運用者(特に年金生活者やFIRE生活者)は生きていかなくてはいけない。資産から安定的に利回りを出すために、価格の変動が少なく株式下落時にプラスの利回りを出す債券を資産運用に混ぜる必要があるというのが、アセットアロケーションが必要な理由ともいえる。

株式の下落時の各アセットの動きを学ぶ

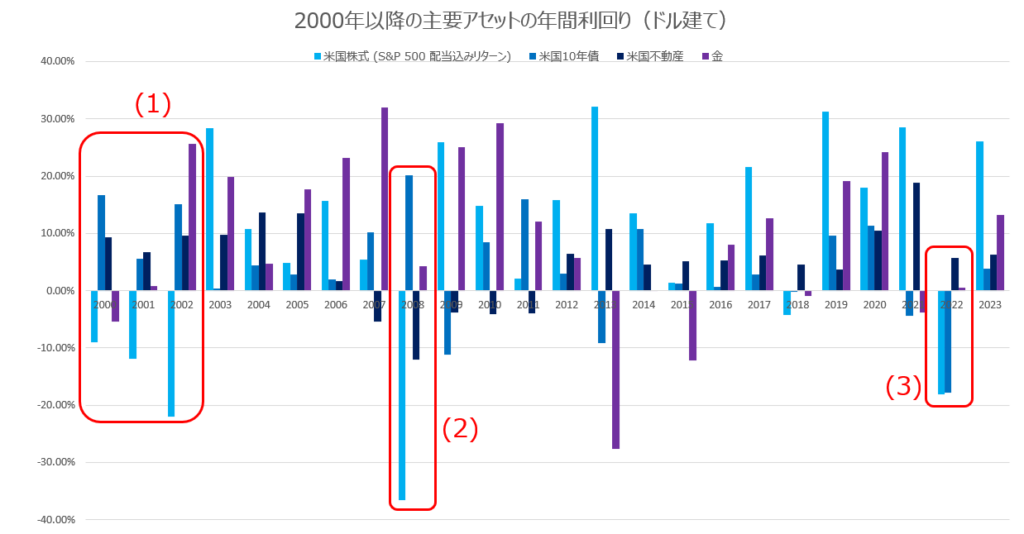

繰り返しになるが他のアセットアロケーションが必要な理由は株の大暴落である。つまり、大暴落の際にどのような値動きをするかを学べばアセットアロケーションについての解が出る。2000年以降に起こった3回の大きな株式の下落を見ていこう。

(1)ドットコムバブル崩壊(2000年から2003年)

債券、不動産、金(2000年以外)は価格が上昇した。理由としては、不景気になると金融刺激策がとられて、中央銀行が景気刺激策として金利を下げる。金利を下げるということは債券価格が上がるということになる。バブル崩壊ということは、暴落時には景気が良かった=金利は高かったということが言える。

尚、安定資産の代表格である金は、2001年の世界同時多発テロ、つまり、戦争によって急騰した(このイベントは株価の下落に拍車がかかった)。また、比較的に株式と相関性が高いといわれる不動産については、株式がハイテクバブル崩壊だったため、この時期は堅調なリターンを出した。つまり、この時には株と債券、金、不動産のバランスによって、資産下落の打撃を緩和できた。

(2)リーマンショック(2008年)

リーマンショックとは不動産担保ローンを中心としたバブル崩壊=金融システムの崩壊である。バブルが起こっていたということは、この時も直前までは景気も良く、金利も高かった。中央銀行が金利を下げる余力があり債券価格は上昇した。また、金融不安から安全資産の金の価格も上昇した。ただし、リーマンショックは不動産バブル崩壊だったため、不動産に関する利回りはその後長期低迷することになる。

このような状況から、著名投資家であるレイ・ダリオ氏が考案した米国債券を多く含んだオールウェザーポートフォリオが堅調なパフォーマンスを見せた2。これが、投資家としてのレイ・ダリオ氏の名声の確率や、米国債券が株式相場下落の対策になるという例によく使われている。

(3)コロナバブル崩壊(2022年)

(1)と(2)とコロナバブル崩壊時は経済の状況が大きく異なる。コロナ禍の景気刺激策からすでに金利が下がりきっていた。つまり、コロナバブルは、コロナ禍によって起きた経済活動の打撃を経済緩和(補助金のバラマキや金利を下げたことによる景気刺激)によって政府が作り出したバブルでそれによりインフレが進行したというものであった。ドットコムバブルはハイテクセクター、リーマンショックは不動産セクターを起因としていたが、コロナバブルはハイテク企業の株価は上がっていたものの全体的に金余りが起こしたバブルである。

その結果、インフレ退治のために中央銀行が、金利を急激に上昇させ、経済の締め付けが必要があった。その為、株式が下落する中、金利上昇により米国10年債のリターンもマイナスとなる、株価と債券のダブル安となった。

この主要アセットの2つがダブル安となるのは、異例の経済状況ともいえる。米国経済の歴史を過去にさかのぼると1969年以来起こってない53年ぶりの例外が起こったのだ。基本的には、株式と債券には経済状況という根拠の元にそれなりの根拠がある。記事:米国株式が下落するとなぜ米国国債が上昇するのか?を参照にしてほしい。

各アセットの値動きと債券の不人気化と金の人気化

3つの株式暴落時の株式と債券の値動きで見ると(1)と(2)は株式暴落のクッションになったが、(3)はならなかった。そして、人は最近のことのほうがより鮮明に覚えている。その結果、債券の人気がどんどん落ちているというのが実情だ。

もっと言えば、過去10年という期間で見るとリーマンショック以降は世界的に低金利の時代だったので債券の利回りが良くなかった。それでも、いつかの下落のために持っていた投資家も、2022年にクッションにならなかったという理由で、アセットアロケーション先としての債券に見切りをつけてしまったのであろう。ただし、それだけで債券投資を意味がないと言い切って良いのだろうか?

その一方で、金は最近パフォーマンスが良く人気化している。このようなことから株+債券のアセットアロケーションより、株+金のアセットアロケーションを薦める論調や投資商品が有力だ。例えば、そのリターンの高さから、投資金額の2倍のレバレッジをかけて、S&P 500と金を投資金額と同額の運用する投資信託、Tracers S&P500ゴールドプラス3などが人気化している。ただし、これはあくまでも最近のリターンのみを考慮したものと言えよう。

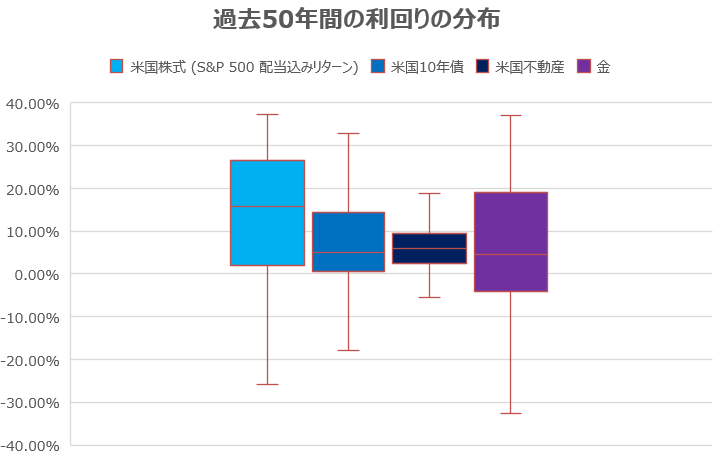

上記のグラフは各アセットの50年分の利回りの分布を表した箱ひげ図である。箱のような部分に50%の各年の利回りの分布が収まるという図である。この図からわかることとしては、各年の利回りのブレが一番少ないのは不動産、次が債券。金は株式よりもブレ幅は大きいということがわかる。

金は安定資産と言われているが2020年以降の主要アセットの利回りのチャートでもわかるように値動きが大きいものだ。金は金融不安と戦争勃発などでの局面で急速に人気化する。これが値動きが大きい理由だろう。ただし、株価が下がるのは金融不安と戦争勃発だけではない。例えば、昨今言われるAIバブルが崩壊した際に金は人気化するであろうか?

歴史的には債券のほうが株式を補完するというロジックが成立ちやすい。株式が下落する局面は直前まで好景気であり、不景気の見通しが出てきて一気に下落する。好景気であれば金利が高く、金利を下げて景気を刺激する余裕が有るはずであり、それが債券価格の上昇を生むのだ。

アセットアロケーションと通貨分散

アセットアロケーションにおける通貨分散とは、資産を複数の通貨に分けて保有することで、為替変動リスクを抑える考え方である。日本円だけに資産を集中させていると、円安・円高の影響を資産全体で直接受けてしまう。

一方、外貨建て資産を組み合わせることで、特定の通貨価値の変動が与える影響を緩和できる。通貨分散はリターンを高めるための手法ではなく、資産全体の値動きを安定させるためのリスク管理である点が重要だ。株式や債券、地域分散と同様に、通貨もまたアセットアロケーションの重要な構成要素であり、長期運用において無視できない視点である。こちらについては、記事:円安・円高でどう変わる?米国株投資の為替リスクと対策が参考になる。

アセットアロケーションの作り方

アセットアロケーションには悪いところもある。株式のみの運用ではなく他のアセットを混ぜることで全体の利回りは下がる。これの引換えとして資産運用の安定性を上がる"だけ"であるのだ。

つまり、どのようなアセットアロケーションをするかは、どのくらい投資リスクが負えるかということなのだ。投資リスクは、1) 年齢、2) 年収、3) 金融資産、4) 投資目的、5) 資産が急落時の対応の5つのポイントから判断していくことになる。

具体的に自分自身はどのようなリスクを負えるのか、どのようなアセットアロケーションが良いのか、初心者が設計するのは難しいような印象があるが、そこまで難しい話ではない。こちらの記事:投資初心者向け投資: ロボアドだけとオルカンだけはどちらが良いのか?を参考にしてほしい。

ここでは大枠としての考え方を提示したい。

現役バリバリで資産形成を進める時期のアセットアロケーション

よく、若いうちはリスクが取れるので、株式100%のアセットアロケーションでも構わないという論調を聞く。資産を失っても長い人生で取り返しがつくからだ。確かにこれも一理があるが、やはり株式の暴落時の行動を考えていくのがアセットアロケーソンの基本だ。前述したが、アセットアロケーションが生まれたのは株式の大暴落対策からだ。

つまり、年齢よりも投資経験を中心に考えていった方が良い。投資初心者は経験の少なさから株価下落時に資産を売ってしまうという下落耐性がないケースが多い。現役バリバリで資産形成を進める人の中で、投資経験が豊富な人は、株式100%のアセットアロケーションで良いだろう。そうでない人は株式は75%から80%程度にとどめ、株式市場は定期的に大暴落するということを考えながら運用していくのが良いのではないか?

リタイアが視野に入ってきた時期&リタイア(FIRE)後のアセットアロケーション

リタイアが視野に入ってきた際には、株式の一部を債券に徐々に移していくのが望ましいとされる。

老後の資産形成用にターゲットイヤーファンドというものがある。これは、引退する年=ターゲットイヤーを設定し、その時間軸にそって資産形成を進めていくファンドだ。各ファンドいろいろなアセットアロケーションで特色を出しているが、共通することは最初は株式は多めで運用し、ターゲットイヤーに近づくにつれて債券を増やしていくといことだ。

ターゲットイヤーファンドは最終的には、ほぼ国内債券で運用するという方針のファンドが多い。しかし、FIREの4%取崩しルールの原典とも言われるトリニティスタディでは、引退後もポートフォリオに株式を入れることの重要性を謳っている。トリニティスタディを参考にすれば債券比率は25%から50%程度に抑えるのが良いのではないか?尚、株式のみ運用だとかなりのドローダウンが起こることは覚悟した方が良いだろう。

また、リタイア後は、資産を増やすよりも資産を守るということを考えていかなくてはいけない。その為、あれこれアセットを入れ替えるのも良くないだろう。アセットアロケーションは、リタイアする前までに整えておいた方が良いだろう。

アセットアロケーションとリバランス

リバランスとは、値動きによって崩れたアセットアロケーション(資産配分)を、あらかじめ決めた比率に戻す運用行為である。株式が上昇すれば株式比率は自然と高まり、逆に下落局面では安全資産の比率が相対的に上がる。この偏りを放置すると、当初想定していたリスク水準から乖離し、気づかぬうちに過度なリスクを取る状態に陥る。

資産運用において重要なのは、常に最適な商品を当て続けることではない。自分が許容できるリスクの範囲内で、長期的に市場に居続けることである。リバランスは、そのための仕組みであり、相場観や予測を必要としない点に価値がある。上がった資産を一部売り、下がった資産を買い足す行為は、結果として「高く売り、安く買う」を機械的に実行することにつながる。

また、リバランスには心理的な効果も大きい。相場が好調なときに利益確定を行い、下落局面でも一定額を投資し続ける判断は、感情に任せると難しい。定期的なリバランスをルール化することで、恐怖や欲望といった投資感情を排除し、判断を安定させることができる。リバランスは、資産運用を継続させるための重要な基盤である。

リバランスについては、こちらの記事:リバランスするべきか? - 株と債券ポートフォリオの研究を参照してほしい。実践方法としては、こちらの記事:毎年7月末に米国株式中心のポートフォリオを定期リバランスするべき理由を参照してほしい。

アセットアロケーションの結論:S&P 500か、オルカンかよりも大事なこと

アセットアロケーションは長期で資産運用をするために考えられた仕組みである。

資産運用は長期でやれば必ず勝てる。ポイントは、株式の大暴落局面でも運用を継続できるようにすることだ。その為に、株式が下落した時に資産運用を継続する耐えられるポートフォリオなのか?ということだ。

その為に、是非アセットアロケーションを検討してほしい。