コロナ禍以降に投資を始めた人には米国株が人気である。その理由の一つがリターンが良いということ。米国株高だけでなく円安による相乗効果から生まれている。

つまり、米国株の高値をキープしたとしても、円安から円高に転じたら資産が減る。このような為替の問題は、アメリカで金融資産を運用し、日本で生活している私たちに大きな問題だ。

アセットアロケーションの一環として、ドル資産と円資産をどのように持つべきか?今回は米国株運用における円高リスクについて考えてみた。

米国株安と円高は同時に起こるのか?過去事例で検証

そもそも、米国株と円はどのような関係があるだろうか?

仮説としては、米国株が下落するということはアメリカの経済が悪い時期である。FRB(米連邦準備制度理事会)が景気刺激策をとるため金利を徐々に下げることになる。つまり、ドルが売られる時期と重なる。

この結果、円の価値が相対的に上がり円高(ドル安)基調になる。これによりドル資産であるS&P500は株価の下落に加えてドル安傾向になる。こんな論法で米国株運用に対して危機感を煽る人もいるだろう。

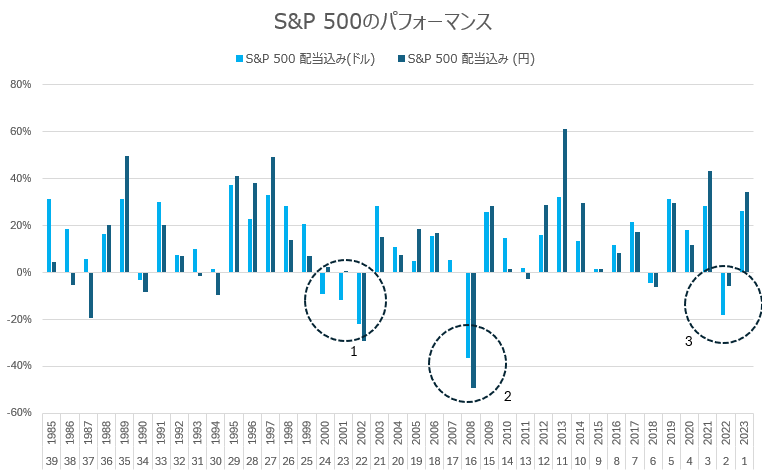

まずは検証ということで、1985年以降の大きな下げ相場、(1)ドットコムバブル崩壊時、(2)リーマンショック時、(3)2022年の米国株安の以下の3つのタイミングについて検証してみた。以下のグラフは、S&P 500配当込み指数の利回りをドル建てと円建てで比較したものである。

ドットコムバブル崩壊時の為替と株価

ドットコムバブル崩壊時は2000年に発生した。1999年代後半は円高時代ともいえる。1995年4月19日に東京外国為替市場で1ドル79.75円を記録し、1997年には円高基調ではあった。1999年の終値はやや円高になったとはいえ102円程度であった。

ここで米国経済の悪化から2000年は円高に振れたかというとそうではない。実際には円安になった。それまでが円が高すぎたということだろう。これにより、S&P500の大幅下落を円安で帳消しにする効果が生まれた。ドットコムバブル崩壊の影響が出た3年間の内、最初の2年(2000年と2001年)は円安による効果で、S&P500の円建ての価値は上昇している。

米国株安の最終局面の2003年には、それまで円安傾向から円高に振れた。ドル建てのS&P500の下落以上の下落を円建てのS&P500は被ることになる。前述の仮説、米国株安=円高仮説が成立つのはドットコムバブル崩壊には2003年のみ、つまり、1/3の確率だったということになる。

リーマンショック時の円高リスク

リーマンショック時はアメリカの金融システムが危機に陥った。もちろん、アメリカ株が売られるだけでなくドルも売られ、2008年は円高になった。前述の国株安=円高仮説が見事に成立した。

この影響もあり、2008年にS&P 500 ETFを持っていれば円での評価額はドルでの下落率以上の下落率になる。尚、リーマンショック時には、日本株も売られたので日本円=銀行貯金を持っていた人が以外はすべて負けだった相場だ(安定資産の金も下落している)。

2022年の米国株安と円安

2022年の下げ相場は、アメリカでインフレーション抑制のためにFRBが段階的に金利アップをした金融相場である。2020年ごろまでは円高基調に振れておりこの時点ですでに円安に振れる要素があった。米国株が下落するのか、円安が加速した。

前述の国株安=円高仮説が成立してない。実際には円安によって米国株下落が緩和された。

直近の3つの米国株安の局面では「米国株安&円高」という大きな打撃を受けるパターンは、リーマンショックの1回のみであった。経済や為替というのは簡単な理論では語れず、その時の状況によって動くというのが正解なのだろう。

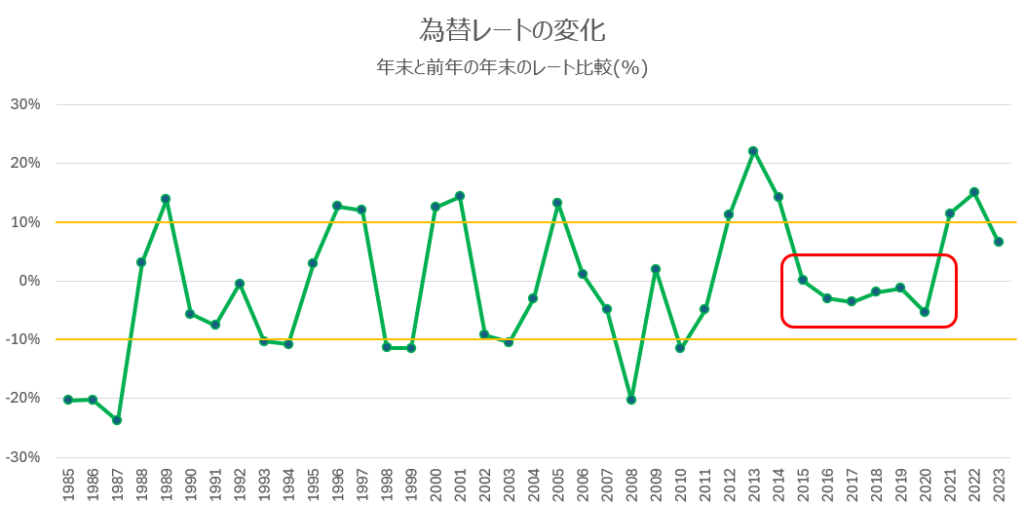

為替レートはどの程度動くのか

そもそも為替の影響を考える必要があるのか?2015年から2020年末までの6年間はドル円レートに大きな変化がなかった。これにより、為替の動きは年に大きくても5%程度と考えている人もいるだろう。そして、2021年以降のドル円の値動きを異常な大きさと捉えているだろう。

為替が年10%以上変動することも珍しくない

これは間違いであり、為替は結構動くものだ。以下がこの39年間の年末と前年の年末のレート比較になる。1年で10%以上値動きがあった年がこの39年中、21年あった。1年間で10%以上為替というのは動くという普通のことなのだ。

昨今の円安傾向がどこまで続くかわからないが「株価は動くが為替はそこまで動かない」ということはない。為替も株も両方ともかなり変化あるものであるものだ。

米国株投資の為替リスク対策3選

現在歴史的な円安となっているおり、今後円高に振れる可能性が高い。米国株運用者としてどのように為替変動リスクに対応していけばいいだろうか?3つの対策を紹介したい。

為替ヘッジあり商品を使う方法

為替変動リスクを受けたくないのであれば為替ヘッジありの投資商品を買えばよい。人気の投資信託、eMAXIS Slimなどは円安や円高の影響をそのまま受ける為替ヘッジなし商品である。その一方で、ヘッジあり、なしの両方を用意している投資商品もある。ブラックロック社のiシェアーズシリーズのS&P 500 ETFは、ヘッジなしとヘッジあり両方が用意されている。

| ETF名称 | 過去3年のリターン | 時価総額 |

| iシェアーズ S&P 500 米国株 ETF(為替ヘッジあり) (2563) | 15.21%1 | 596億円2 |

| iシェアーズ S&P 500 米国株 ETF (1655) | 84.74%3 | 893億円4 |

上記のようにヘッジあり、なしでは、通貨が結構変動する以上は大きくパフォーマンスが変わる。そして、株価だけでなく、為替がどっちに動くか分からない。その一方で、為替ヘッジにはコストが必ずかかる。つまり、値動きはわからないがコストはかかるヘッジあり商品は良い選択だと言えない。短期保有であればいいが、長期保有においてはヘッジコストを負担するというのはパフォーマンスの悪化につながる。

尚、為替ヘッジのコストは以下のように説明される。現在日本が低金利時代のためヘッジコストは予想以上にかかる。

<為替ヘッジコストについて>

当ファンドは、為替変動リスクの低減を図ることを目指し、原則として外貨建て資産に対して為替ヘッジを 行いますが、為替変動による影響のすべてを回避することはできません。為替ヘッジは、対象通貨が円金利より高い場合、円と対象通貨との金利差分の為替ヘッジコストが発生します。また、需給要因等により為替ヘッジコストが発生する事があります。したがって、為替ヘッジコストが、当ファンドの運用成果に影響を与えます。

iシェアーズ S&P 500 米国株 ETF(為替ヘッジあり) (blackrock.com)

円ヘッジ金を組み合わせる方法

ドル円レートも米国株価も想像できないとなると、それとは別の値動きが違う商品をポートフォリオに混ぜる、アセットアロケーションを考えるというのが重要だ。一般に4大商品(株、債券、金、不動産)において株との相関関係が一番低いのは金といわれている5。

そこでポートフォリオの10%程度を円ヘッジされた金の投資信託で持つという選択肢もある。これによって「円ヘッジなしの米国株、円ヘッジの金」というリスク分散ができる。

ドルコスト平均法で為替を平均化する

円相場がどうなるかは基本的にわからない。いろいろと憂いても仕方ないので、為替相場を無視して淡々と積立をすることによって円安や円高の効果を打消す方法だ。長期投資ではこのドルコスト平均法が為替対策が有効だ。

なお「ドルコスト」という意味はドルを買い付けるという意味ではない。ここでいう「ドル」はお金という意味。為替の動きが読めない以上、毎月一定額を淡々と低コスト、つまり、ヘッジなしで積立を行うということだ。

結論|米国株投資で為替リスクにどう向き合うか

大きく分けて3つの為替変動対策を紹介したが、結局どうしたらいいのか?

短期的には為替ヘッジあり商品を使う方法というのが最も有効だ。ただし、為替は上下するものであり、長期的に為替ヘッジコストを負担するのは得策ではない。しかしながら、ドルコスト平均法で為替を平均化するもそこまでお勧めではない。何もしないことで資産が大幅に減ってしまうと狼狽売りをしたり、不必要な商品の入替えを誘発したりするからだ。

長期的なお勧めは、円ヘッジ金を組み合わせる方法というように、株だけでなく複数のアセットクラスを使いドル建てと円建てでポートフォリオ=バランスをしていくのが良いということになる。

長期投資をしていれば為替の上下はいつかは収斂していく。為替レートや利回りに一喜一憂せずに安定した運用を心掛けていく冷静な態度が最も有効な対策なのかもしれない。

このように多種多様な商品を混ぜで運用していくというアセットアロケーションについては、以下の記事も参考にしてほしい。

- iシェアーズ S&P 500 米国株 ETF(為替ヘッジあり) (blackrock.com) 2024年6月9日閲覧 ↩︎

- iシェアーズS&P500米国株ETF(為替ヘッジあり)(iS米国株H)【2563】株の基本情報|株探(かぶたん) (kabutan.jp) ↩︎

- iシェアーズ S&P 500 米国株 ETF (blackrock.com)2024年6月9日閲覧: ↩︎

- iシェアーズ S&P 500米国株 ETF(iS米国株)【1655】株の基本情報|株探(かぶたん) (kabutan.jp) ↩︎

- WealthNavi_WhitePaper.pdfの6ページに各商品の相関関係が記載されている ↩︎