「退職金運用に失敗して老後生活が暗転した」 - そんな、人々の老後不安と野次馬根性を掻き立てるネット記事に溢れる今の時代。とにかく不安を感じるだけでは始まらない。今回は退職金運用を失敗する人の特徴を考えてみた。

60代男性に人気の楽天日本株4.3倍ブルが意味すること

楽天証券の投資信託販売ランキングに年齢別ランキングというものがある。退職者が多いであろう60代以上男性のランキング1位は、楽天日本株4.3倍ブルという日本株のレバレッジ投信だ。この投信は、ヤフーファイナンスの利回りランキング(1年間)で第2位の”儲かりそうな”投信である(1位はSBI 日本株4.3ブルでほぼ同じ内容の商品だ)1。

利回りが大きいので、入金力が弱く運用時間も限られている退職者が老後不安を減らすために良さそうな商品と考えた皆様。退職金運用を失敗する人の特徴に適合しているので、この記事を参考にしていただきたい。

楽天日本株4.3倍ブル - 商品説明(Yahooファイナンスより)2:

日々の基準価額の値動きが国内の株式市場全体の値動きに対して概ね4.3倍程度となることを目指す。株式市場が下落する局面では、基準価額が大きく下落。逆に、株式市場が上昇する局面では、基準価額が大きく上昇する。

退職金運用に合わせた商品選びをしなくてはいけない理由

どのような金融商品を選べば良いかは証券会社で口座を開く際に記入する質問票が非常に参考になる。以下は、日本最大のロボットアドバイザー会社であるウェルスナビのリスク許容度診断の設計コンセプトだ3。

| 質問項目 | 質問の意味 | 退職金運用が失敗しないための視点 |

|---|---|---|

| 年齢 | 若い人ほどリスクが取れる | 株式などは経済サイクルによって下落局面と上場局面を繰り返す。退職金運用は運用期間が限られており、大規模な下落が起こったとしても経済が回復するために待つことができない。よってリスクは取れない。 |

| 年収 | 年収が高いほどリスクが取れる | 運用が失敗しても年収が高ければ、労働で稼いだお金を投資に回すなどのリカバリーが効く。退職金運用では入金力はほぼない為、リスクは取れない。 |

| 金融資産 | 金融資産が大きいほどリスクが取れる | 金融資産が多ければ、運用失敗時にも他の資産で運用損の補填ができる。退職金運用においても資産に余裕がある人はリスクを取ることはできる。ただし、日本の退職者の多くは資産に余裕がないと推測されるため、運用して減らさないことが重要である。よってリスクは取れない。 |

| 投資目的 | 長期&余裕資金運用であるほどリスクが取れる | 長期運用(資産形成期)のほうが相場が下落してもその回復を待つことができるためリスクが取れる。余裕資金の運用のほうが退職金運用よりも、相場下落時に生活への影響がないのでリスクが取れる。 |

| 急落時の対応 | 急落時に追加投資に行える人であればリスクが取れる | 急落時に追加投資をするという人はリスクを取れる人であるが、そもそも退職金運用では追加資金があまりない為、リスクが取れない。 |

投資方針を決める際に重要な項目、5つの内3つ「年齢、年収、投資目的」は、退職金運用と直接的に結びついている。つまり、退職金運用運用は一般的な投資戦略とは異なる「退職金運用」専門の考え方をしなくてはいけないのだ。

この視点があるかないかが退職金運用に失敗する人と成功する人の分かれ道だ。

退職金運用において利回りの高い商品を買っても良い?

上記の5つの質問からわかることは、退職金の取崩しを行いながら生きていくフェーズである退職金運用では「リスクを取ってはいけない」ということだ。

投資商品は、利回りが高いものはリスクが高い(株式レバレッジ投資信託)、利回りが低いものはリスクは低い(預貯金)という特徴を持っている。それでは、前述の「楽天日本株4.3倍ブル」のような利回りの高い商品は退職金運用において買ってはいけないか?という質問が生まれる。

物事はそこまでシンプルではない。ここでいうリスクを取らないということは「自分の総資産においてリスクが高い商品の割合を少なくする」ということだ。

退職金運用に失敗しないために:アセットアロケーション

リスクを取らないということは、すべてを現金貯金で持つということではない。リスクが比較的に高い商品の割合を少なく、リスクが低い商品を多めに保有し、退職金運用するということだ。ここで、安定的な運用を目指すためにどの投信を選んだらいいのか?という質問になった方は、退職金運用に失敗する人に傾きやすい。

まずそのような個別の商品選びの前に考えなくてはいけないことはアセットアロケーションを考える必要がある。日本の年金運用機関であるGPIF(年金積立金管理運用独立行政法人)は、そのホームページで投資方針を説明している。その投資方針とは、この商品が儲かるとかリスクが低いという投資戦略ではなく、どのようなアセットアロケーションで運用するかである。

アセットアロケーションとは

アセットアロケーションとは、退職金運用において異なる資産クラスをどのように組み合わせるか、またそれぞれの資産クラスの割合を決めることだ。具体的には見ていく。

まず、資産クラスとは

1) 株式

2) 債券

3) 不動産(REIT)

4) 金を代表するコモディティ

というようなものだ。上記が4大資産クラスといわれている。

この各資産クラスには

1) 相関関係:株価が上がるということは好景気なので不動産も上がりやすいような関係

2) ボラティリティ特性:値上がりと値下がりの幅=株式は上下するが、債券はそれに比べて上下しない

があり、そのバランスを見ながらアセットの割合を決めていく。

アセットアロケーション:年金のプロはどのように運用しているのか?

退職金運用のプロであるといえばGPIF。GPIFの基本アセットアロケーションは公開されており以下である。国内株式、海外株式、国内債券、海外債券で綺麗に4分割したものになっている4。尚、GPIFは、4大資産クラスの中で不動産と金は保有してない。

| 国内債券 | 国外債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| ポートフォリオの割合 | 25% | 25% | 25% | 25% |

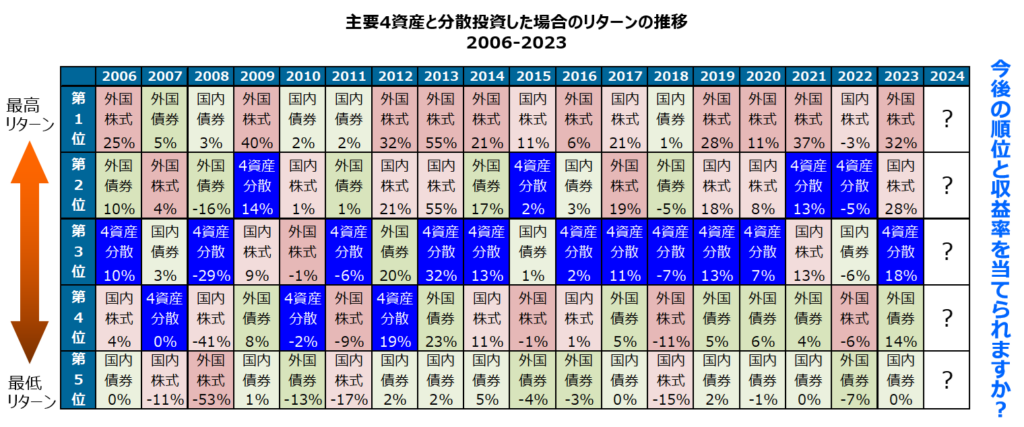

なぜ2つの資産クラスの国内、海外に分散するか?それの理由として「どの資産クラスが最も良いリターンを叩き出すかを当てられない」と資産運用のプロであるGPIFがはっきりとホームページに記載している5。

資産運用のプロであり、私たちの大切な年金の1部を預かるGPIFがわからないといっているのは無責任のような気もするが、これが投資の現実、退職金運用の現実なのである。GPIFがわからないことを説明するために使っているのが以下の表である。

株式一択の資産運用はあくまでも”最近”のトレンド

リーマンショック後は米国を中心とした外国株式のパフォーマンスが良く、最近日本株も復調していることから、資産運用と言えば株式一択というのが最近のトレンドだ。その一方で、国内債券は長引く低金利の影響で低パフォーマンス資産クラスの代表例として語られている。

が、上記の資料によると過去18年の内、2008年、2010年、2011年、2018年は国内債券が最もパフォーマンスが良かった。18年の内、4年というのは22%程度の出現率で、これは4年から5年に1回ということである。今の株式一択の雰囲気からは考えなれないような出現率だ。

この事実から「どの資産クラスが最も良いリターンを叩き出すかを当てられない」ということが理解できるだろう。

楽天日本株4.3倍ブルは買ってはいけない商品ではない

そのような視点から言えば、楽天日本株4.3倍ブルを買ってはいけないということではない。自分の退職金運用資産のごく一部、2%-3%ぐらいをお楽しみに買う分には何の問題もないだろう。ただし、この商品に自分の退職金運用の15%を投入しているとなると懸念がある。

退職金運用を失敗しないためにはどうしたらよいのか?

ここまでこの記事では、

・退職金運用はリスクを取ることはできない。

・退職金運用の利回り(資産運用の利回り)は予想できない。

ということを書いてきた。

これだけ見ると退職金運用に失敗しないコツは、預貯金一択する風に考える読者もいるかもしれない。ただし、それも違う。では一体どのような金融商品を検討するべきなのか?

自分でポートフォリオ運営ができる人向け:GPIFをできるだけパクる

自ら投資戦略を立てて運用することには大きなリスク、つまり、退職金運用に失敗する可能性が高い。そこで出てくるのがパクリ投資(クローン投資)という投資方針だ。これはプロの運用方針をできるだけ真似るといことだ。GPIFの4資産均等運用方針をできるだけ簡単にまねをするということになる。

運用方針

1) 退職金を25%づつ均等に以下の4つのファンドを買う。以下の4つのファンドはGPIFが政策ベンチマークとしてる指数(インデックス)に連動した投資信託で、信託報酬(運用コスト)が安いものである。

| 国内債券 | 国外債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| 政策ベンチマーク (指数) | NOMURA-BPI「除くABS」 | FTSE世界国債インデックス(除く日本、円ベース) | TOPIX(配当込み) | MSCI ACWI(除く日本、円ベース、配当込み) |

| 具体的な投信 (手数料重視) | eMAXIS Slim 国内債券インデックス | eMAXIS Slim 先進国債券インデックス | eMAXIS Slim 国内株式(TOPIX) | eMAXIS Slim 全世界株式(除く日本) |

| 信託報酬 | 0.132% | 0.154% | 0.143% | 0.05775% |

2) 生活費の取崩し方法:取崩しタイミングにおいて全資産を計算し、4つのアセットクラス割合を算出する。25%を超えているものから優先的に取崩す。取崩し後のバランスはできるだけ25%ごと均等になるようにするが、必要以上には取崩さない。

3) 取崩し時に、取崩し後の4つのアセットクラスの割合が以下の乖離率以上になったら25%に調整するためのリバランスを行う6。リバランスとは割合が多いアセットクラスを売って、割合が少ないアセットクラスを買い増すことだ。

| 国内債券 | 国外債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| 乖離率 | ±7% | ±6% | ±8% | ±7% |

自分でポートフォリオ運営ができない人向け:分配金ありのバランスファンドを買う

前述の方法は運用コストは安いが、

・ ポートフォリオのリバランスなどを自分で実施しなければいけない(知識が必要)

・ 取崩し等=資産を売る=資産を減らすという行為を自分で行わなくてはならない為精神的なハードルがある

というある意味投資玄人向きだ。

退職金運用が失敗するような人は、このような運用はなかなか難しいと考えられる。

こういった作業を安価に自動的に行ってくれる投資信託がある。資産バランス型の毎月分配型ファンドである。

資産バランス型というのは、前述の異なるアセットクラスを自動でリバランスしてくれる仕組みが備わっている

毎月分配型というのは、年金の足しになるようなお小遣いが分配金として毎月振り込まれる為、自ら取崩さなくても良い

という意味である。

古くから人気がある資産バランス型の毎月分配型ファンドは「財産3分法ファンド(毎月分配型)」というもので、不動産・債券・株式の3つのアセットクラスにバランスよく投資をするものである。GPIFがカバーしていない不動産というアセットクラスもカバーしている。

尚、財産3分法ファンドは、各アセットクラスのバランスや対象地域(国内&海外)の選び方などでいろいろな種類がある。ここでのポイントは、将来の利回りは誰も読めないといことだ。そこで出てくるのが投信の選び方で解説しているリターン以外での項目、信託報酬と純資産残高という運用データで選ぶ方法だ。

毎月分配金を出してくれるもので、信託報酬が安く純資産残高が大きいものは、日興アセットマネジメントの「財産3分法(不動産・債券・株式)毎月分配型」である。分配金利回りも9.3%7と大きく配布している退職金運用ファンドだ。退職金が1000万円であれば月6.2万円程度分配金が入ってくることになる8。

これらの投資信託は年金受給者、もしくは、年金受給者予備軍を狙い撃ちにしている為、奇数月のみ分配金が出るバージョン(偶数月は年金の給付がある為)の同じようなファンド「財産3分法ファンド(不動産・債券・株式)奇数月分配型」も運営されている。

1つだけであると恣意性が出るため以下に3つの財産3分法ファンド毎月分配型を掲載しておく7。

尚、信託報酬は1%程度と付加価値がついているので、シンプルなインデックスファンドよりももちろん高い。ただし、運用になれてない人はこのようなファンドを買い、慣れてきたところで前述のように自分で退職金運用するのが失敗しないコツかもしれない。

| 投信名 | 運用会社 | 各アセットクラスの割合 | パフォーマンスデータ 過去1年 | 運用データ |

|---|---|---|---|---|

| 財産3分法(不動産・債券・株式)毎月分配型 | 日興アセットマネジメント株式会社 | 不動産:J-REIT国内不動産25%±20% 債券:先進国海外債券+高金利海外債券50%±40% 株:日本株式25%±20% | 分配金利回り:9.30% トータルリターン:+11.62% | 信託報酬:1.045% 純資産残高:2,597億円 |

| 世界の財産3分法ファンド(不動産・債券・株式)毎月分配型 | 日興アセットマネジメント株式会社 | 以下の6アセットに1/6づつ投資 不動産:国内REIT、海外REIT、 債券:国内債券、海外債券 株:国内株式、海外株式 | 分配金利回り:1% トータルリターン:+14.29% | 信託報酬:1.045% 純資産残高:398億円 |

| グローバル財産3分法ファンド(毎月決算型) | 三菱UFJアセットマネジメント株式会社 | 不動産:世界各国の上場不動産投資信託33.3%(±10%) 債券:新興国の米ドル建てソブリン債33.3%(±10%) 株:世界主要先進国の割安株33.3%(±10%) | 分配金利回り:2.66% トータルリターン(:+26.09% | 信託報酬:1.573% 純資産残高:134億円 |

毎月分配型ファンドの注意点

分配金というのは、必ずしも投資信託の運用で儲かった部分を配布しているわけではない。毎月分配型のファンドでは、毎月安定に分配金を捻出するために運用資産の一部を取り崩して配当を行っているものもある。分配利回りがトータルリターンよりも上回っている場合はこの取り崩しによって資金を捻出している。

退職金運用が成功する人と失敗する人の差

冒頭の退職金運用を失敗する人とは、

・退職金運用=先が短いということでとにかく利回りを追及したい=増やしたいという方

・アセットアロケーションではなく取り急ぎなんの商品を買えばいいのか?と商品選びをしてしまう方

・GPIFが何をやっているかなど基本的な退職金運用について知識がない方

になる。

これらの運用を失敗する特徴を持つ人は退職金運用に関しての長期的なビジョンが欠落しているともいえる。退職金がもらった瞬間浮かれてしまうのではなく、その退職金を活用し、毎月の生活に回していくか?を20年、30年を見据えて考えていくべきである。

投資や運用には実年齢は関係ない - 投資初心者か投資経験者か?

投資の話は、過去のデータから将来を読むという流れが主流だ。つまり、投資経験が長ければ長いほどデータを体感しているということになる。つまり、投資は経験がものをいう世界である。

退職者とは、それまで多くの経験を積んできた人だろう。ただし、その中には資産運用の経験がない人もいるだろう。人生経験と資産運用経験は違うということを認識し、今までの人生経験に頼らず、資産運用という新しいフィールドで、謙虚に運用していくのが良いのではないか?

究極的に言えば、退職金運用に失敗する人とは投資初心者なのである。退職金をもらう前から運用経験を積むべきなのである。

- 投資信託 トータルリターン(1年) ランキング - Yahoo!ファイナンス ↩︎

- 楽天 日本株4.3倍ブル【9I31115A】:投資信託情報 - Yahoo!ファイナンス ↩︎

- WealthNavi_WhitePaper.pdf ↩︎

- 基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 (gpif.go.jp) ↩︎

- 分散投資の意義①1位になる資産は当てられない|年金積立金管理運用独立行政法人 (gpif.go.jp) ↩︎

- 基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 (gpif.go.jp) ↩︎

- 投資信託 - Yahoo!ファイナンス (2024年6月27日閲覧) ↩︎

- 運用資産X年間利回りX(1-税率)÷12か月=1000万円X9.3%X(1-20.315%)/12 ↩︎

- 投資信託 - Yahoo!ファイナンス (2024年6月27日閲覧) ↩︎