FIRE達成を目指している方も多いだろう。現在のFIRE生活を送るための投資運用方法は、オルカンやS&P 500などのインデックスファンドを使ったものが主流だ。どのくらいの資産を貯めれば、一定の生活費を捻出し続けられるか?という計算をする際は、インデックスファンドの過去のデータを元に計算していくしかない。

そして、必ずと言っていいほど問題になるのが株価が振るわなかった2000年代をどう乗り切るかという問題だ。これは、オルカンにしてもS&P 500にしても同じであり、2000年代は米国を中心に株価パフォーマンスが非常に悪くそのような時代が来た場合に生活費が捻出できない可能性がある。

現在、世界の経済の中心地である米国株のパフォーマンスが圧倒的に良い。その為、インデックスファンドでの運用でリスクは感じない。ただし、未来は予見できない。2000年代のような米国株のパフォーマンスが来た場合、FIRE運用(取崩し運用)をどのようにしたら良いのだろうか?

今回は、5000万円のFIRE資金で年間300万円(月間25万円、年率6%取崩し)の生活費を捻出し続けるという設定で、#1 待機資金を持つ方法、#2 取崩し率を大きくする方法を検証していきたい。

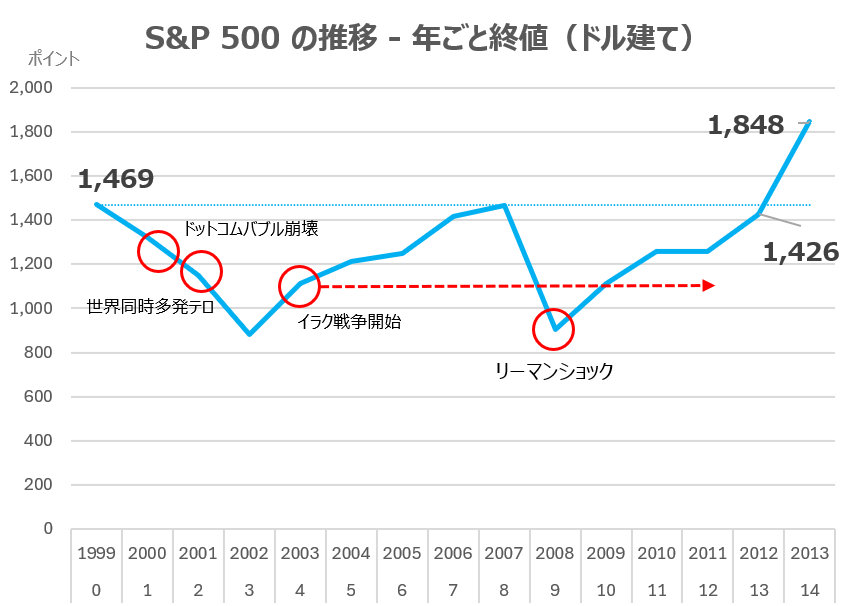

2000年代のインデックスファンドのパフォーマンスの悪さ

今から見るとびっくりするぐらい米国株のパフォーマンスが悪かった2000年代。このパフォーマンスの悪さは、

・ 2000年にドットコムバブルが崩壊したこと

・ 2001年には世界同時多発テロが起こり戦争が始まった

・ 世界同時多発テロに関連して、2003年にはイラク戦争が始まった(2011年12月に終結宣言)

・ 2008年には不動産バブルにリーマンショックが起こった

という4つの株価イベントが立て続けに起こったことになる。これにより、十分な株価の回復期がなく下落した。

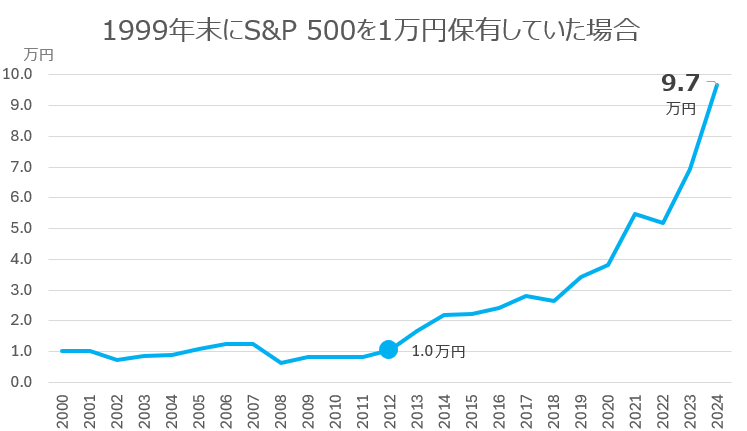

この結果、S&P500の1999年末終値の1469ポイントを超えるまでに14年もの必要になる1。

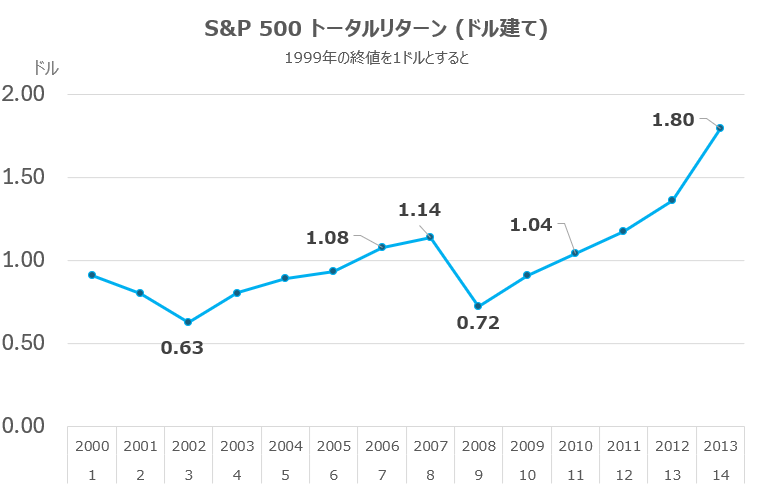

もちろん、投資という意味では配当金が受け取れるので上記のプライスインデックスが全てではない。リターンをより分かりやすくするために配当金再投資モデルのトータルリターンを示した数字が以下になる。

リーマンショックが起こる前の2005年、2006年に1999年末の終値を超えているが、2008年のリーマンショックで再び1を割り込んでいる。安定して1999年の終値を超えるのは2010年。プライスインデックスが大きく凌駕する2013年には1.8倍まで成長している。これにしても、11年間は、1999年末の価格を超えてないともいえる。

現在は、S&P 500が、最強の投資術(株式のインデックスファンド)という呼び声が高い。しかし、この期間に最も人気があった商品は、グロソブという債券のアクティブファンドであった。

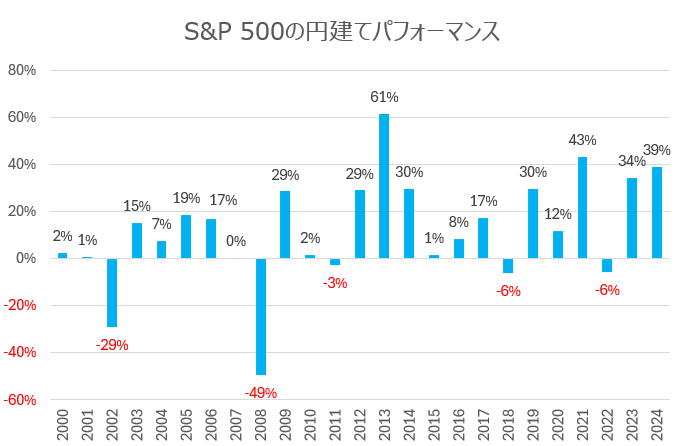

2000年代のインデックスファンド(円建て)パフォーマンスとFIRE運用

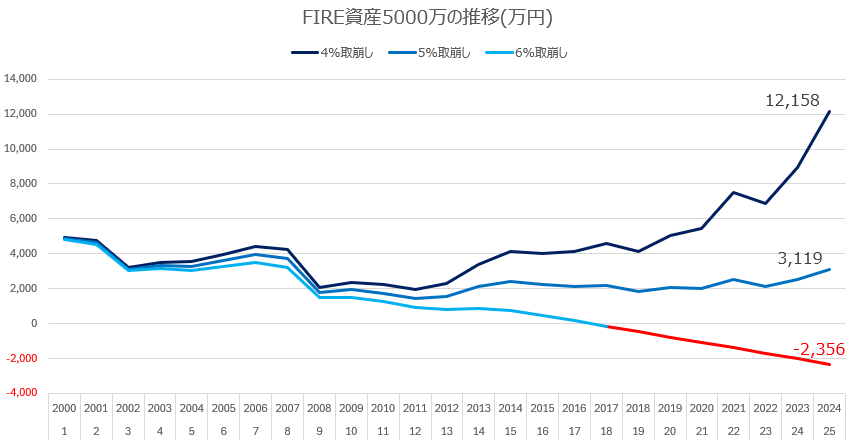

S&P 500のFIREモデルの計算2では、2000年スタートでも4%の取崩しルールでは破綻しないということを示している。この場合の2024年の年末に約1.2億円の資産を保有していることになる。

ただし、4%ルールであると、5000万円でも僅か年間200万円(月間16.7万円)しか取崩せない。しかし、この期間のS&P 500の年間平均利回りは9.5%である。そこで、年間300万円(月間25万円)という、6%の取崩しモデルで考えると、前述のように破綻することになる。どのようにしたら良いのか?

パフォーマンスが下落したのは2002年と2008年

2000年代は2つのバブル崩壊(ドットコムバブル崩壊とリーマンショック)があったが、その2つのイベントが資産を減らす要因となっている。特にドットコムバブル崩壊で下落した分を十分に回復しないままリーマンショックとなったため、FIRE資産が上昇カーブに乗れない時代であった。

投資で勝つためには時間が必要とも言われるが、2000年代はインデックス投資をスタートしていても、スタートしていなくても大きな問題にならかなかっただろう。以下の図を見ればわかるが、1999年から投資をスタートしても、2012年から投資を2024年末の資産には大きな影響を及ぼさなかった。そのぐらい、2000年代はパフォーマンスが悪かった時期なのである。

パフォーマンスの悪さに対応#1:待機資金を作るFIRE資産運用

まずは、下落に備えて待機資金を作ること方法が考えられる。例えば、生活費の1年分を保持して置き、マーケットが下落した際にはそこから生活費を補填するというアイディアだ。

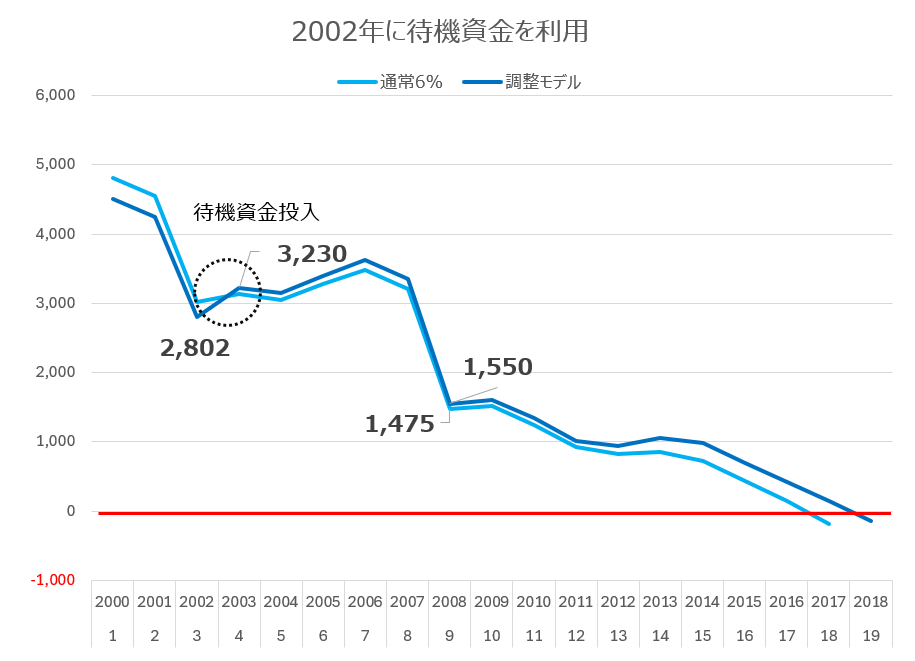

ドットコムバブルと世界同時多発テロが終わった際に投入する

5000万円のFIRE資金の内、300万円を待機資金として現金で保持し(無利子)、4700万円で運用したとする。

2002年の年末に待機資金300万円を入れたとする。2002年末に取崩しする予定の生活費の294万円は待機資金の中から出し、残りの6万円はFIRE運用資金に投下するとする。2003年の年末には3230万円に資産が回復する。

ただし、リーマンショックの暴落で2008年の資産は1550万円と激減する。これは調整してないモデルでも1475万円とおおきな変化はない。つまり、結果としては大きく変わらず、調整しても1年後に破産という結果には変わりがない。

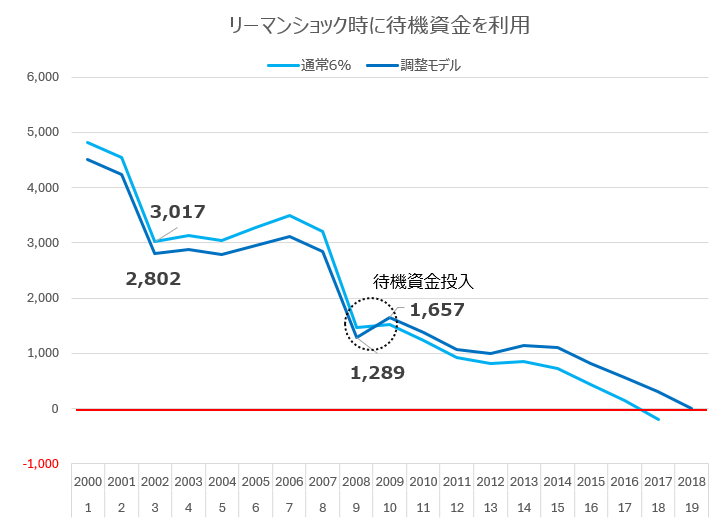

リーマンショックの時に投入する

タイミングは誰にもわからない。その点では考えにくいが、仮にドットコムバブル時には耐え抜いて、より大きな下落のリーマンショック時(FIRE生活9年目の終わり)に待機資金300万円を投入したとする。2009年にかかる生活資金297万円は300万円の中から出し、3万円は運用式に投下する。この場合は2009年に資産残高が調整モデルと通常6%モデルで逆転し、残高は1700万円程度となる。

しかしながら、年間300万円取崩すということは、S&Pの平均リターンの約10%で考えても、3000万の運用資産がないといけない。よって、2009年に300万円を投入したところで、破綻を1年間遅らせるだけで、特に変わらない。

成立たせるためにはどうしたら良いのか?

待機資金を2年にしてみたら?などいろいろな疑問が浮かぶだろう。

未来から逆算するのであれば、このモデルを成り立たせることができる。そこで、6%=300万円を切崩しても、2023年末に5000万円の資産残高があるモデルを作ってみる。

FIRE生活をスタートする1999年末に2008年にリーマンショックが起こることを予測し、1999年末で3008万円で運用を開始し、1992万円は現金で保持しておく。この待機資金を8年後の2008年末に投入すると、2024年に5000万円の資産残高がありながらも、6%で取崩せるモデルが完成する。

計算としては成立つが、これができる能力がある人は地球上には存在しないだろう。よって、待機資金モデルは、難しいとする。

結論として待機資金モデルは難しい

大規模な下落基調が長年続いた2000年代を乗切るためには待機資金モデルは成立たないと考えられる。大量に待機資金を保持する、また、適切なタイミングで投入するのは難しいだろうし、たとえ、タイミングがまあまあ見極められたとしても、ギリギリ成立つというシュミレーションである。

パフォーマンスの悪さに対応#2:取崩し率を大きく&可変するFIRE資産運用モデル

待機資金モデルが成立たないとすると、取崩し率を大きくするしかない。しかし、これにはリスクが生じる。このリスクを取らない=FIRE資金を枯渇させない方法は実は簡単である。各年末のFIRE運用残高に対して%を取崩していく方法だ。

この方法の良い点としては、

・ 大きな%を課しても、計算上は資産が枯渇することはない(取崩し率を100%に設定したら別であるが)

・ 必要生活金額か、最大 X %の取崩しできる量の小さいほうというリミットをかけることでよりリスクを取ることができる

・ 待機資産モデルよりも自身の資産をマーケットに常にさらしていることになる。これによりパフォーマンスが良い時期により多くのリターンを得れる。

ということがある、ただし、このモデルがあまり検討されない理由としては、

・ 取崩し額=生活費が資産残高に対して、一定ではないため、資産残高が減ると生活ができなくなる可能性がある

ということだ。

資産は上下するが、生活費はそこまで上下できない。つまり、FIREの資産運用モデルとしては難しいということになる。そこで、今回は、下落局面でもできるだけ生活費を確保できるように、

・生活費を確保する

・生活費を確保できなかったら取崩し率を上げる

・その取崩し率には上限を設定することで大きな資産減少を防ぐ

というより現実的なモデルを検討してみる。

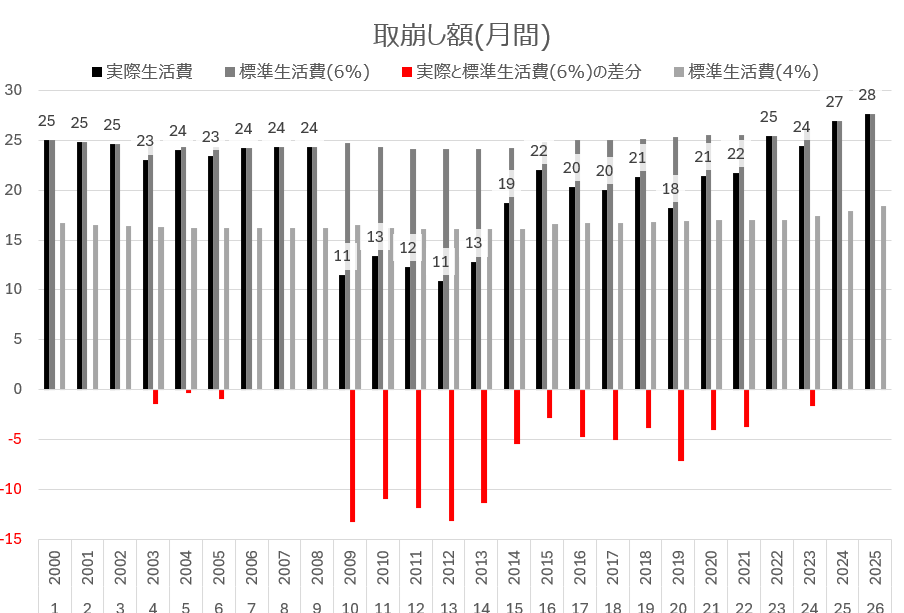

最大12%まで許容するモデル

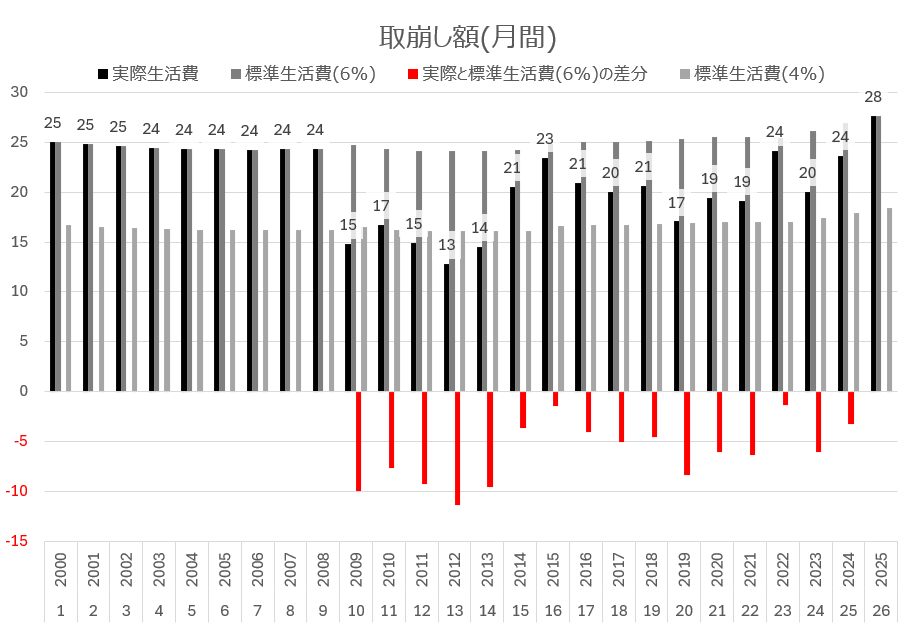

月額1%、年間最大12%まで取崩し許容するモデルを作ってみた。この12%というのは、S&P 500の利回りはいくつなのか?で議論されている年間のトータルリターンの利回りは10%程度を考慮に入れ、また、常に12%と取崩し率が起こらないだろうという想定(実際にはそれよりも取崩し率が小さい時もある)、計算しやすいということもあり月間1%、年間12%と若干の高めに設定している。

このような大きな取崩し率を許容しても、2008年のリーマンショック直後の2009年は、月額生活費(月間取崩し額)は15万円しか捻出できず、生活費300万円=月間25万円に対して不足額は10万円にも上る。

4%固定で取崩した場合の生活費(初年度で月額約17万円)にインフレ調整をしたものは、2009年には月額約16万円となる。15万円は、それよりも低い金額で暮らしていかなくてはいけないことになる。

さらに、2012年には月間生活費は約13万円まで落ちる。標準生活費との差分は約11万円もあり、生活が成立つかは危うい。資産が増加傾向になるまで厳しい生活費は続き、2013年も月額14万円の生活費しか捻出できない。ただし、それ以降は20万円前後の生活費で落ち着き、2025年には6%の取崩しと同じ月額28万円(当初の月額25万円は、インフレ調整で月額28万円となる)の取崩しは可能となる。

ただし、4%モデルに比べてみると生活費が少なくなるのは、FIRE10年目の2009年からFIRE14年目の2013年の5年間である。2009年から2024年までは年間300万円(+インフレ調整済み)の生活費が支払えないなど、課題はある。

資産は枯渇せずに2024年年末で2900万円程度の資産残高がある。2025年も株式の上昇局面が続けば、数年で資産残高が5000万円に復活するかもしれない。

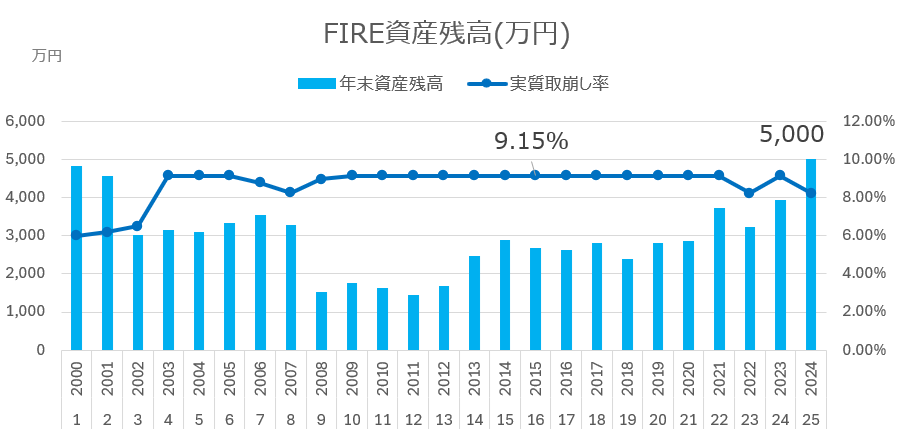

2024年末に5000万円の残高があるモデル

この考え方で、2024年に資産残高が5000万円有るケースは、最大の取崩し率を12%としないで9.15%というモデルだ。これは逆算して編み出している。

もちろん、12%モデルでも要求生活費が負担できないということなので、もちろんこのモデルで、リーマンショックの下落局面で生活費は負担できない。

最大12%で取崩しを許容したモデルよりも、生活費は少なくなり、2009年から2013年の5年間は、取崩しが月額11万円から13万円と生活費は、標準の生活費(当初6%、300万円)の半分程度しか拠出できない。ただし、この間資産減少がすくなく、2024年に5000万円の残高があることになる。

4%の取崩しモデルに比べてみると生活費が少なくなるのは、このFIRE10年目の2009年からFIRE14年目の2013年の5年間であり、その他の年は4%モデルよりも多くの生活費で暮らしていける。また、2024年末の資産残高は5000万円であることからも、今後は安定して、6%モデルの取崩しができると考えられる。

待機資金モデルより良い戦略 - 取崩し率を大きくするFIRE運用モデルの欠点

株式の大暴落によりFIRE運用資産が激減した場合は、例え、取崩し率が大きかったとしても、生活費が足りないという問題は解決しない。ただし、足りない生活費はアルバイトをして稼ぐなどの資産運用以外の解決策はある。

待機資金を作るよりも、大きめの取崩し率を採用して、資産減少時にはさらにある程度まで取崩し率を上げていくというのが、生活費の確保とFIRE資産の運用という意味では一番現実的な解と言えよう。完璧な解決策ではないが。

結論として:取崩し率を多くして上限を設定する

2000年代での非常に悪い株式パフォーマンスのデータを使用し、株式のインデックスファンド(S&P 500)で資産を運用して、2つの資産運用アプローチで、どちらが安全にFIRE生活ができるかを考察してきた。

結論としては、待機資金アプローチではなく、取崩し率を柔軟に考えたほうが幸せに暮らせそうだ。

2000年代のパフォーマンスは異常値なのか?

2000年代のような株価の悪いパフォーマンスは、自分が生きている間に再度起こるものなのか?この質問には誰もが答えられない。

一つヒントになる考え方がアノマリーである。10年単位で見ると、1970年代が悪く1980年代、1990年代が良かった。これを30年サイクルと呼ぶ。このサイクルを採用すると、2000年代が悪かったら2010年だと2020年だは良く、2030年代に苦境が訪れるということだ。これは都市伝説のようなものであるが知っておくのは悪くない(記事:2024年のS&P500は高いのか?10年ごとの値動き30年サイクル論を感じる。 - 教えてほしかった投資の話)。

- のページのデータは以下のサイトで配布されているデータを元にしている:https://www.stern.nyu.edu/~adamodar/pc/datasets/histretSP.xls ↩︎

- 前提やデータは5000万円をS&P 500で運用したらFIREできるか?を参照してほしい。 ↩︎