結論は、5000万を貯めたら、十分、FIREできそうだという結論に至った。この記事ではその思考の経路を解説していく。

そもそもFIREとは何か?

FIREとは、資産を形成してその資産から生み出される収益だけで(Financial Independence) 、働かず(Retire Early)に暮らしていくということ。

FIREできるという状況は、まず、資産が減らず(つまり、お金の心配なく)、働かなくても暮らせる。まさに、憧れの大金持ちのみが許されるであろう夢の生活ができるという人生戦略である。

FIREは、実にうまい話であるが、これは本当に現実的なのか? 現在、FIRE実現の具体的なアイディア、

・ 5000万を貯めて

・ オルカン=全世界の株式の投信で運用し

・ その投信を取り崩していく

という戦略で、本当にFIREできるかを検証してみた。

検証するためには、最もFIRE資産の運用が最も不利なる状況で過去データを使いどのように資産が推移するかを考察した。これは、最も不利の状況下でもFIREモデルが成り立てば、ほぼすべてのケースでFIREモデルが成り立つといえるからだ。

1. 5000万円をオルカンで運用し4%切り崩すという戦略について

資産の4%を切り崩すというルール

FIREの根拠となっているのが、トリニティスタディーというアメリカでの研究である。この研究によると、資産のすべてを株式で運用した場合、リタイア当初の資産をインフレを考慮して4%づつ崩したとしても、ほとんどのケースで資産が減らないとしている。つまり、5000万円であれば、200万円+インフレ加味分を取り崩していくというモデルだ。

オルカンという選択肢

これは現在最も流行している株式による積立投資の方法であるからということだ。このオルカンというのは、オールカントリーの略で、全世界の株式市場の総合平均株価指数のようなものである。実際には、MSCI社が運営するMSCI ACWIという指標に基づいて運用している投資信託が多い。MSCI ACWIは、先進国の23市場、新興国の24市場をカバーしており、全世界の約85%の株式市場をカバーしたものと謳っている。

5000万円貯めるということ

一般的な人が、早期に貯められる限界として5000万円ということを採用した。3000万というアイディアも考えたが、3000万円で、4%だと120万円、月間10万円となってしまうためなかなか働かずして生活しずらいのではないか考えたからでもある。

データについて

以下のデータについては、Investing.comのMSCI All-Country World Equity Indexと、USD/JPY - US Dollar Japanese Yenのデータを参照し、円建てのパフォーマンスを計算した。なお、実際の投資信託は、信託報酬、株式売買に関する実費、トラッキングエラー(指数の動き通りに株の販売ができずに完全に連動できないことによる差)があるため、必ずしもMSCI ACWI指数どおりに動くわけではないことをご留意いただきたい。

2. テストケース : 近年で最も「オルカンに5000万円」が不利になると思われるリーマンショックのあった年からFIREをスタートする意味

FIREモデルの弱点として、FIREを運用した当初に株式市場がクラッシュすると運用する資金の元手を失ってしまい、FIRE=安全な資産の取り崩しが成立しないということがある。

100年1度の株式市場のクラッシュ、リーマンショックがあった2008年からFIREを開始したと仮定することにより、FIREモデルに対する最も厳しいテストとなる。このテストに合格すれば、どんな状況でも、5000万+オルカン投資でFIREできると言い切れる。

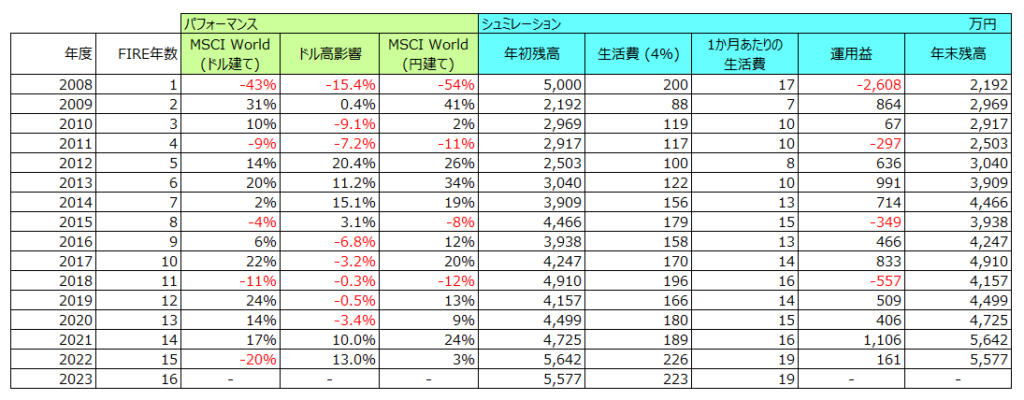

2.1 毎年4%切り崩しFIREモデル

毎年の総資産の4%で切り崩すというルールはどうであろうか?これは当たり前であるが、総資産の4%しか切り崩さないので、常に資産の96%が残るということで資産が枯渇することはない。

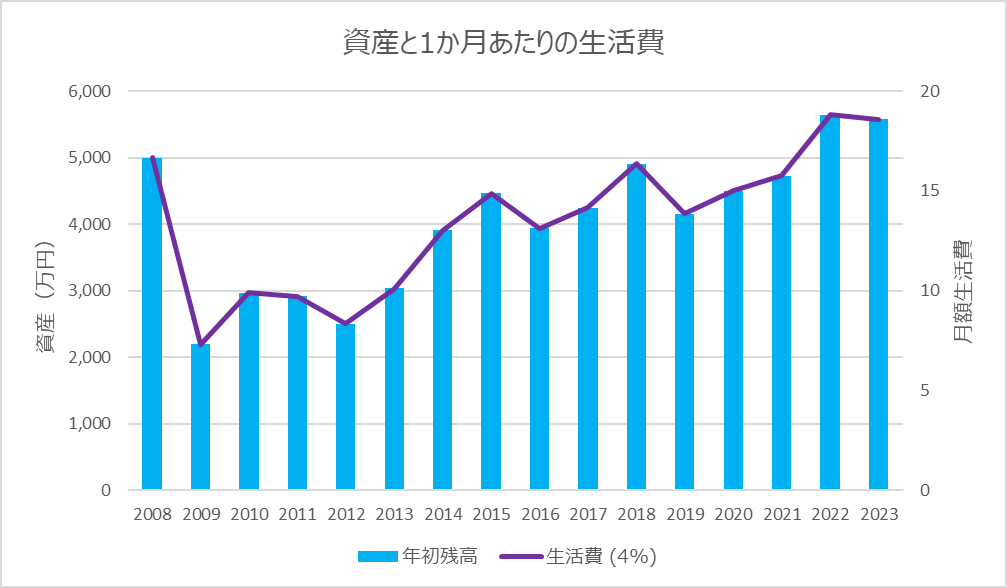

初年度はリーマンショックの影響で資産が半減し、正解費の減少と資産は2,200万円まで減る。しかし、コロナショックからリカバーした、FIRE14年目の2021年の年末残高は、5,982万円と逆に増えている。資産が永久機関化しているようにも思える。

これは現実的なのだろうか?そもそもこのFIREモデルだと、生活費=月間10万円以下で足りるのか?

上記のシュミレーション表を見ればリーマンショック直後の生活費が足りるのかというに疑問が残る。特に2009年から2013年までは、月間10万円以下で生活するというモデルであり、その時点で生活できるとも思えず、FIREモデル、つまり、働かずして生活していくことが破綻しているように見受けられる。

資産、生活費ともに、以下のように徐々に復活していくが、生活ができなければ、結局資産を食いつぶすことになり机上の空論となってしまう。

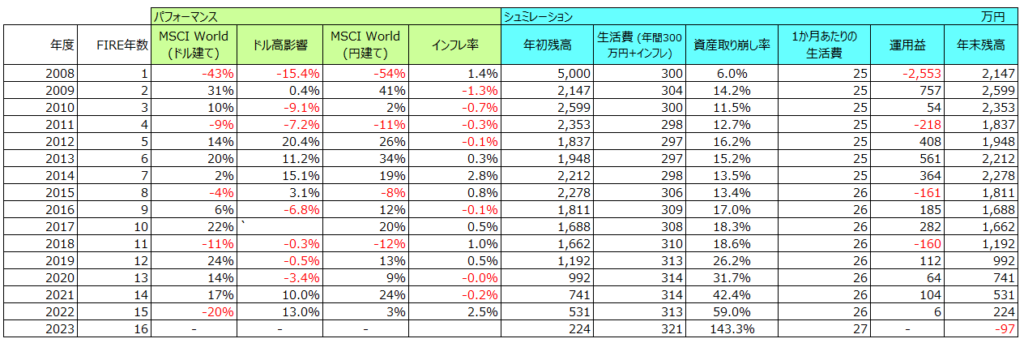

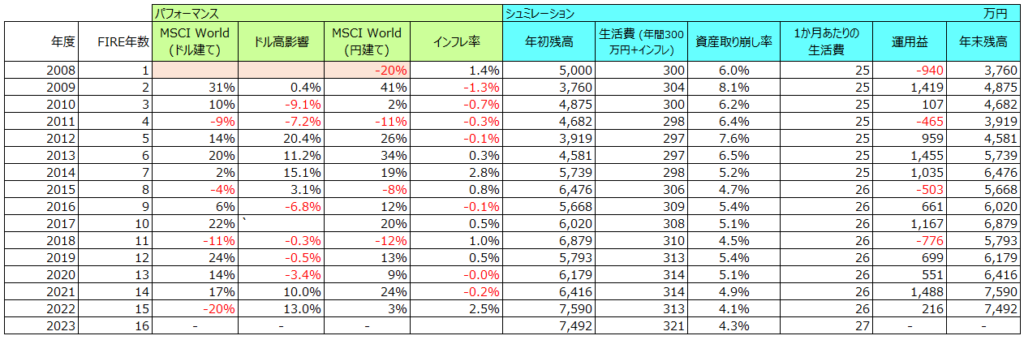

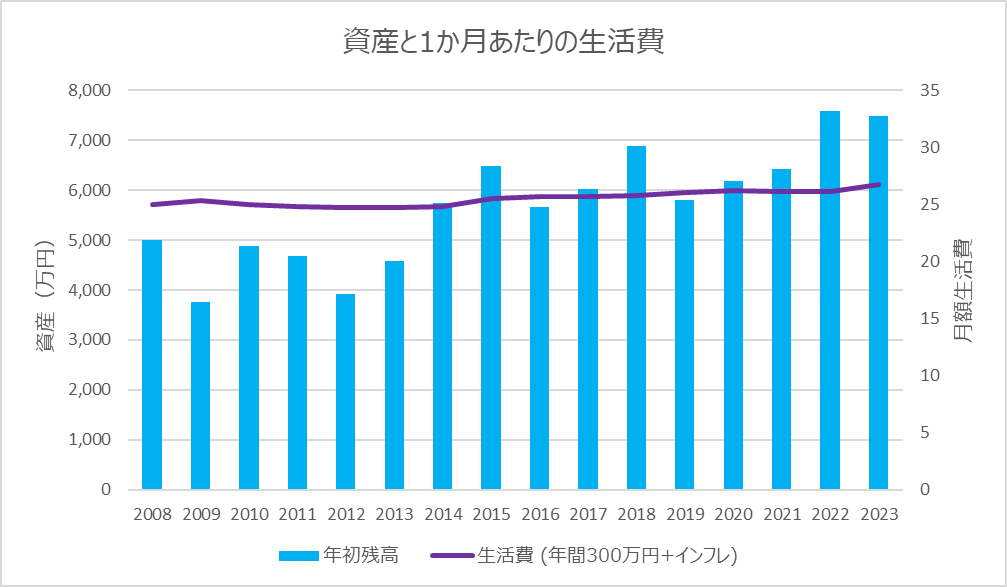

2.2 インフレを加味した年間300万円固定取り崩しFIREモデル

そこで、生活費のほうを現実的にしてみる。月間生活費を25万円(年間300万円)とし、日本のインフレ率(物価上昇率)に合わせて、コストが可変すると想定してみた。計算上、2008年のインフレ率を、2008年から2009年の生活費の増加率として採用している。

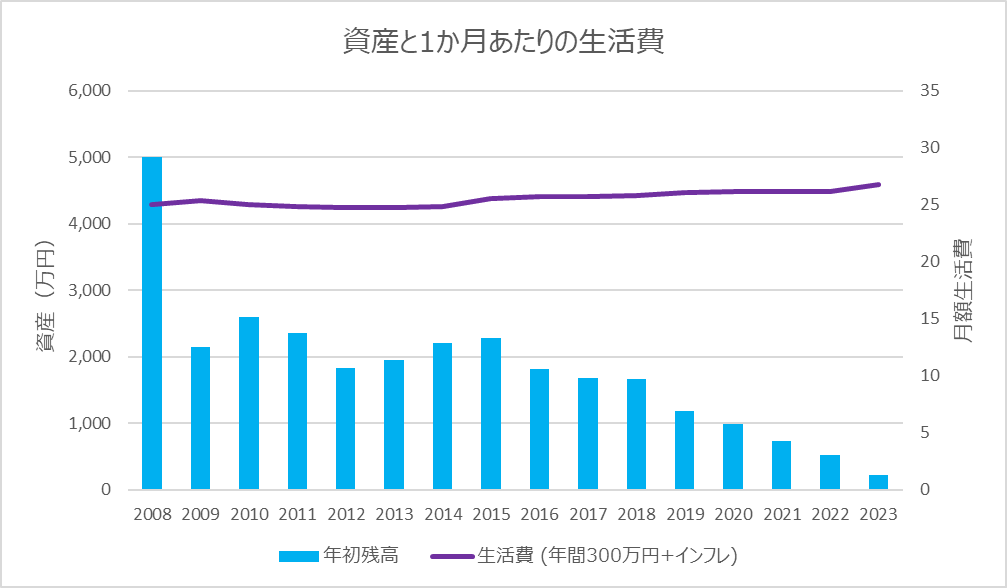

このモデルでは、FIRE生活の16年目の2023年中に資産がマイナスになり、破綻することになる。大きな理由は、初年度に運用益と生活費で-2,553万円となり、5,000万円ではなく、実質、2,200万円程度でFIREしたことと同じなるからだ。

その結果、1年目こそ、資産取り崩し率は6%で収まるものの、2年目以降は15%前後になり、リーマンショックから10年後の2018年の-12%の下落をきっかけに資産の減少が止まらなくなる。

2.3 リーマンショックはやはり問題ないのか?

前述の2つのFIREモデルが成り立たなかった理由として、2つの原因が考えられる。

原因1:リーマンショックのような100年に1度の下落を入れたシュミレーションは意味がない

原因2:生活費が高すぎた=FIRE資金が5000万では足りない

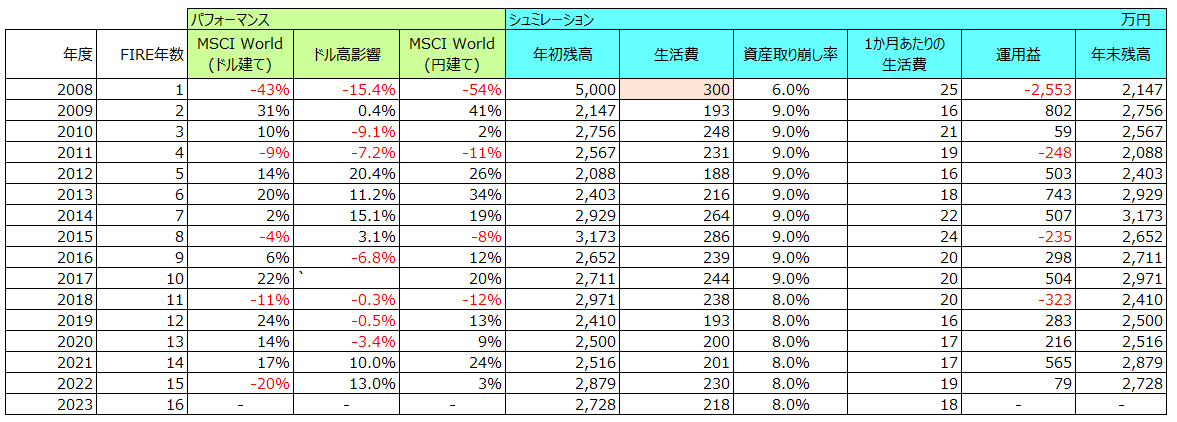

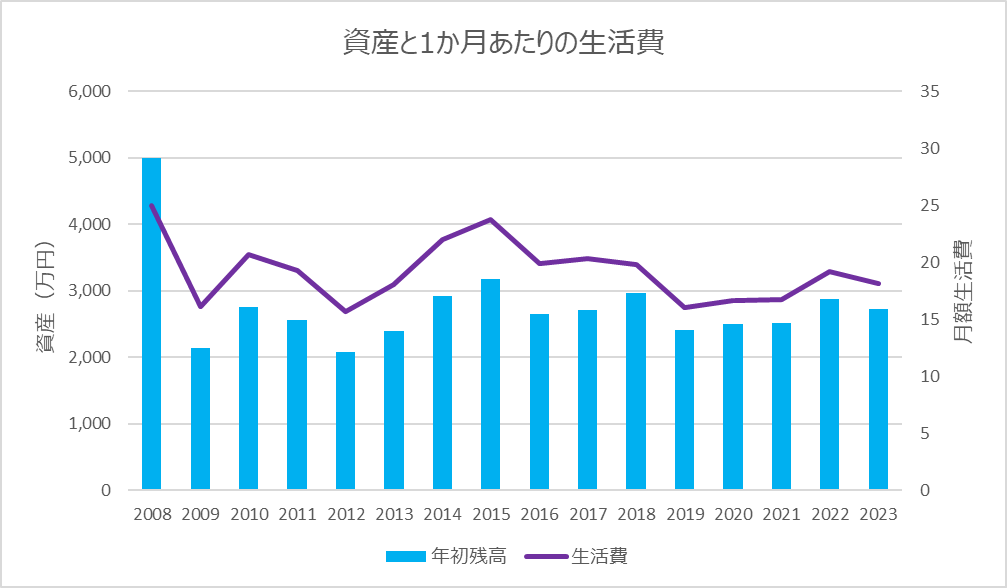

そこで、まずは原因1を考慮し、株式市場が50%以下の価値になったリーマンショックが、仮に定期的に襲ってくる20%程度の下落と仮定してみる。

このシュミレーションでは、1年目の資産減少は、生活費込みで-25%で、3760万円となるが、FIRE開始から6年後の2013年の期末には5739万円と、資産は回復している。その後、インフレ考慮した生活費を十分払い出せる残高をキープしており、資産が永久機関化している。

この資産が意味するところは、リーマンショック級の下落が、FIREスタートと同じ年に起こったら、5000万円では足りないということだ。ただし、それを想定に入れるべきか?もし、入れるとしたら、リーマンショックは、株価が半値になる暴落なので、以下の資産の2008年の期末残高の3760万円の2倍、7520万円程度あったほうが安心だといことだ。7500万円程度あれば、初年度に半額になっても、6年目には資産が持ち直し、資産が拡大傾向に入ることになる。

ただし、これはリーマンショックが、FIRE当初に来たら、労働市場に戻って稼ぐというのを現実解とするならば、リーマンショックを想定に入れなくても良いのではないか?

3. まとめ:5000万円+オルカン運用でFIREできるか? 答えは「できる」である。そのうえで、FIREにおいて重要なこと

ここまでの試算では、5000万円をオルカンで運用するという戦略においてリーマンショック級の株式暴落があれば、FIREが成功しないというのが結論になる。

ただし、FIRE当初にリーマンショック級の暴落が来た際に、労働市場に戻らないでとにかく取崩すという行動のみ行うというのは、現実的にあり得ないだろう。また、資産が減った時に生活費を抑えるという行動をしないというのもあり得ない。つまり、リーマンショックの影響をそのまま考慮するというのは、現実的なシュミレーションとは言えない。

そこで、折衷案として、初年度は、300万円の生活費、そして、リーマンショックの打撃を受けた直後の10年を9%の取り崩し率、10年以降は8%としてみたところ、15年まで資産は2600万円程度で安定した。この場合は、生活費がかなり減ってしまうが、そこはアルバイトなどで補うことを考えている。

以下のように2年目や5年目、12年目の生活費は月額16万円であるが、あとは、だいたい20万円前後確保されいる。そもそも、5000万円で、4%の取崩しレートだと、年間200万円、月額17万円であるので、それよりも余裕があるということだ。

100年に1回の大暴落といわれたリーマンショック。それが2008年に発生した。また、近年発生するのか?こればかりはわからないが、たぶん、発生しないような気もする。あくまでも、この記事は最も厳しいケースを想定してみるというストレステストだということを忘れないでほしい。

定期的に訪れる暴落に備えて、フレキシブルな取り崩し戦略をとれば、5000万円をオルカン運用で、十分にFIREできると、結論づけられる。

MSCI ACWIのデータについて

多くのオルカンファンドは、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)を元に運用されているが、このデータが取得できなかったので、ドル建てベースのデータを採用し、それに、同じくInvesting.comにあるドル/円のデータを織り込み、データを作成した。

MSCI AC World Equity インデックス(MIWD00000PUS) - Investing.com

USD JPY 過去データ - Investing.com

CPIのデータ

こちらのは日本政府発表の消費者物価指数を参考にした

消費者物価指数 2020年基準消費者物価指数 長期時系列データ 品目別価格指数 全国 年平均 全国 1 中分類指数(1970年~最新年) | ファイル | 統計データを探す | 政府統計の総合窓口 (e-stat.go.jp)