インデックス投資の基本は「ずっと持ち続ける」こと。これは理屈ではわかっている。 でも、実際に株価が大きく下落する局面に直面すると、頭では理解していても感情がついていかないことがある。

今回は過去30年で最もマーケットが試された年のひとつ、1997年のS&P500の実データ1を使って、「なぜ持ち続けることがこれほど難しいのか」「それでも持ち続けるとどうなるのか」をデータを使って読み解き、暴落時に売ってしまう心理的バイアスをどう克服できるかを解説していく。

1997年はどんな年だったか

1997年はドットコムブームの中盤にあたり、S&P500の年間リターンが+31.7%という輝かしい成績を収めた年である。長期投資家にとっては、資産を大きく増やせた年だったといえる。

通常の株価チャートだけを見れば、2つの大きな値下がりポイントがあるものの、いずれも短期間の調整に終わっている。しかし、視点を変えて「ドローダウンチャート」で分析すると、この「+31.7%」という数字の裏側には、投資家を心理的に追い詰める激しい下落が隠れていた。

ある意味では、1997年は過去30年において「保有し続けること」が最も難しかった年の一つでもあるのだ。

ドローダウンチャートで見る1997年

「ドローダウン」とは、直近の最高値からその時点までにどれだけ下落したかを示す指標である。

たとえば、資産100万円が90万円に値下がりしていれば、ドローダウンは「−10%」となる。最高値が更新されるとこの数値はゼロにリセットされるが、それまでの過程を可視化したものが「ドローダウンチャート」だ。

なぜドローダウンチャートが重要なのか?

ドローダウンが重要な理由は、それが投資家の心理的な「痛み」を直接的に表しているからだ。投資家が長期投資を断念してしまう最大の原因は、直近最高値からの下落による不安にある。

この視点で1997年を振り返ると、決して「楽に上昇した年」ではなかったことが浮き彫りになる。

- 年間で4回、ドローダウンが−5%を超える局面が発生。通常、−5%超の下落は年平均1.8回程度だが、1997年はその2倍以上の頻度で発生。

- 最大ドローダウンは−10.8%に到達。

つまり、投資家は1年を通じて「資産が削られる痛み」を何度も味わわされていたのである。

1回目の振るい落とし:1997年3月〜4月

FRB利上げショック(第1波)

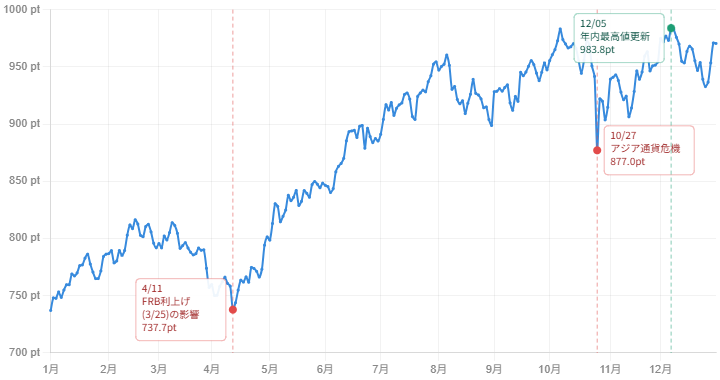

1997年3月25日のFRB利上げ発表を受けて、市場は急落。4月11日には最大−9.6%まで下落した。 当時のニュースは「景気後退懸念」で溢れ、「まだまだ下がる」という声が強かった。

2回目の振るい落とし:1997年8月

タイバーツの暴落を皮切りに広がったアジア通貨危機の影響が米国市場にも波及。 8月15日には−6.2%、月末には−6.3%まで下落した。

3回目の振るい落とし:1997年10月

アジア通貨危機が深刻化。香港ドル防衛のための急激な金利引き上げが引き金となり、 たった1日でS&P500は約7%急落。ドローダウンは−10.8%に達した。特に1997年10月27日に、1987年の「ブラックマンデー」を受けて導入されたサーキットブレーカー制度が、史上初めて発動したことでも知られている。

4回目の振るい落とし:1997年11月〜12月

10月の暴落後も市場は安定せず、11月〜12月にかけても−5〜8%水準のドローダウンが継続。 年末まで神経質な展開が続いた。

S&P500で10%の下落時に損切りするとどうなる?1997年の検証

では、これだけ荒れた相場だった1997年の「結果」はどうだったのか。 同じデータを「ドローダウン視点」ではなく「価格推移」で見直してみよう。

記事の冒頭で紹介したグラフを、再度確認してみよう。1997年は右肩上がりの強い上昇相場だったことがわかる。 4回の下落はチャート上ではほんのわずかな「揺らぎ」にしか見えない。

重要なのは、どの下落局面で売却しても、この+31.7%のリターンは得られなかったという事実だ。 4月の−9.6%で怖くなって売ったとする。その後、市場は5月には反発し、夏には新高値を更新した。 10月の−10.8%で損切りした投資家は、11月〜12月の大反発を見逃すことになった。

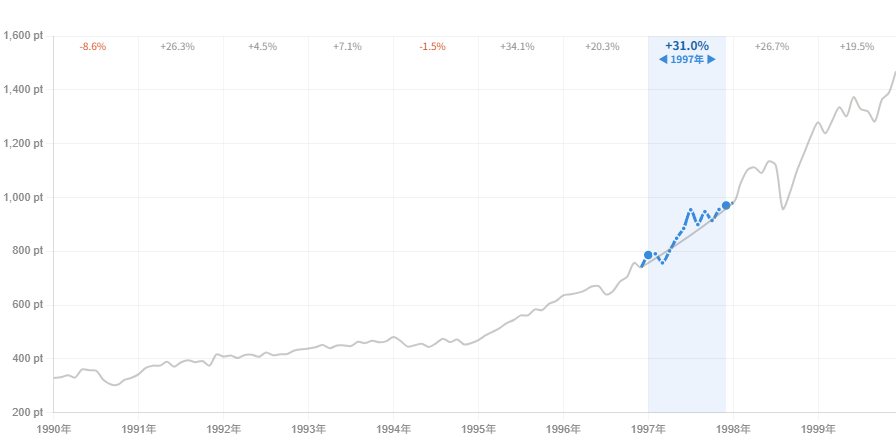

1990年代のグラフで見る1997年のチャート

さらに広い時間軸で見ると、1997年の位置づけがより鮮明になる。 1990年代のS&P500は、IT革命を背景に歴史的な強気相場を形成した時代だ。

1990年代のS&P500パフォーマンス1990年代の10年間で、S&P500は約4.1倍に上昇した。 1997年の「+31.7%」はその流れの中の一年であり、 「荒れた年」でさえも、長期で持ち続けた投資家にとっては「通過点」に過ぎなかった。

日々の株価に惑わされず「保有を続ける」ことができた投資家と、 下落のたびに売却を繰り返した投資家では、 大きな資産格差が生まれることになった。

1997年のドローダウンを「最悪のタイミング」でつかまされたとしても、 その後数ヶ月持ち続けるだけで回復・上昇している。 長期投資で最も大きなリスクは「下落に耐えられず売ってしまうこと」だ。

インデックス投資家への教訓

1997年のデータから、インデックス投資家が学べることを整理しよう。

教訓1: 下落は「普通のこと」として織り込む

上昇相場においても下落が発生している。つまり、下落は多くの場合は一般的に起こる普通のこととして認識するべきであるのだ。

教訓2: 「今のニュース」で判断しない

FRB利上げ、アジア通貨危機 - いずれも当時は「深刻な問題」として報道された。 だが長期投資の観点では、これらは「通過すべき出来事」に過ぎなかった。 日々のニュースに反応してポートフォリオを変更することは、 多くの場合パフォーマンスを悪化させる。

教訓3: ドローダウン中こそ「持ち続ける」価値が生まれる

投資の世界では、「高いリターン」と「精神的な苦痛」はセットで訪れる。 −10%のドローダウンに耐えられた投資家だけが、年間+31.7%のリターンを手にできた。 持ち続けることのコストは「不安」であり、そのコストを払った対価として利益がある。

まとめ:「持ち続ける」ことが最大の戦略

1997年のS&P500は、年間+31.7%という大きなリターンを生んだ年だった。 しかし同時に、年4回の5%超ドローダウンと最大−10.8%の暴落も経験した年だった。

インデックス投資で重要なのは「いつ売るか」ではなく、「売らない」という意思決定を続けることだ。 下落局面で売却した投資家は、その後の上昇を取り逃がし続けた。

日々の株価の動きは「ノイズ」だ。 長期の資産形成にとって本当に重要なのは、市場に居続けること - それだけだ。

- S&P 500 Index (SPX) - Investing.comの掲載されているデータを元に算出 ↩︎