FIREとは、Financial Independence:(給与などではなく)自らの資産で生活費を賄い、Retire Early:働かずに生きていくという、現代のビジネスパーソンの7割が希望する生き方1。皆の憧れだ。しかし、いったい資産はいくら必要なのであろうか?一般には年間生活費の25倍といわれている。例えば、月間生活費を30万円とすると30万円 X 12か月 X 25倍 = 9000万円ということになる。

9000万円はなかなかたまらないだろう。FIREで一つの目安といわれているのが5000万円。ビジネスパーソンが40歳前後で貯めるとするとこの辺りが1つの限界と考えられているだろう。

今回は、この25倍ルールを検証するためにもS&P 500に5000万円投資した場合に本当にFIREできるかどうかをシュミレーションをしてみる。

FIRE生活ルール設定:5000万円をS&P500で運用する

FIREスタートタイミングの重要性

FIREがうまくいくかどうかはFIRE生活をいつスタートさせるかに大きくかかわる。というのもFIRE生活で資産運用をスタートした直後に株式の暴落に巻き込まれると一気にFIRE資産を失うからだ。株式はリーマンショック時を考えると最大50%の下落がある。

その一方、FIRE生活をスタートした後に、株式市場が好調の場合は、資金は増え続ける。取崩しルールを4%とすると生活費は増えないため、使えるはずだったお金を大量に残して死ぬこととなる。

つまり、いつFIRE生活をスタートするかが重要になるが、株式市場の暴落がいつ起こるかわからないため、いろいろなタイミングでシュミレーションしてみるしかない。

そこで今回は、1985年(FIRE生活39年)、1990年(FIRE生活34年)、1995年(FIRE生活29年)、2000年(FIRE生活24年)、2005年(FIRE生活19年)、2010年(FIRE生活14年)と5年刻みの6パターンを検証してみる。

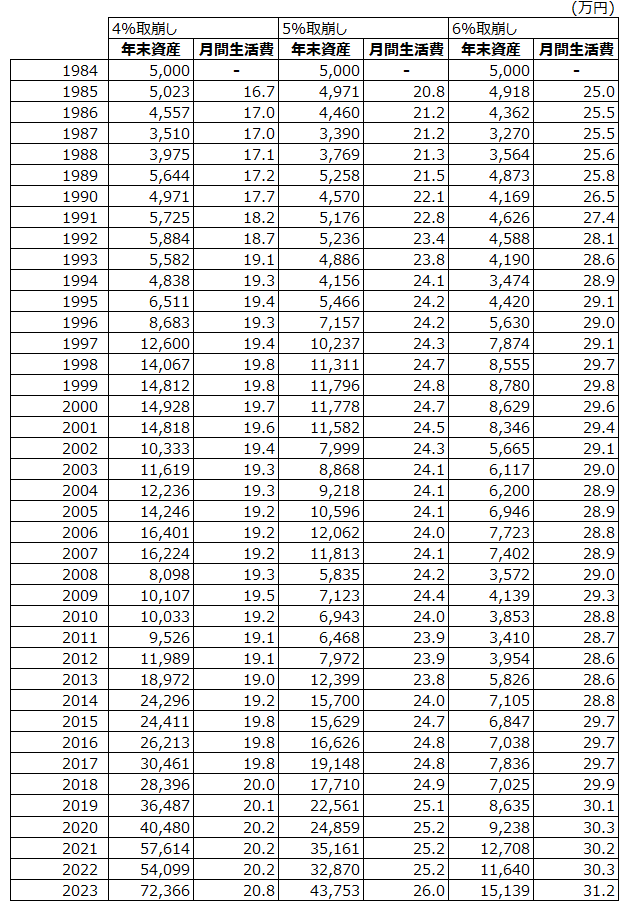

生活費=取崩し率

FIRE生活においては資産の取崩し率=使えるお金ということになってくる。ということで初期の取崩し率を3パターン用意した。

取崩し率4% 年間生活費 200万円 (月額:16.7万円)

取崩し率5% 年間生活費 250万円 (月額:20.8万円)

取崩し率6% 年間生活費 300万円 (月額:25万円)

今回は、このスタートタイミング6パターンと取崩し率3パターンの18パターンを検証していく。

S&P500運用での取崩しルール

- 特定の年の年末に5000万円を元手にFIRE生活をスタートすると仮定。

- その年末の最終営業日の終値に5000万円から次年度生活費(=5000万円 X 取崩し率)を除いた分を全額S&P 500に投資する。例えば、6%であれば300万円なので、初年度の運用資産は4700万円を投資することになる。

- 毎年年末に、前年の年間生活費(取崩し額)にインフレ率を加えた加えた金額を取崩す。例えば、初年度の年間生活費300万円でインフレ率が1%であれば、次年度は303万円取り崩す。

- それを毎年機械的に実施していく。取崩した金額に関しては税金を加味しない。

上記の前提を元に以下計算式を適用する。

リターンの計算: S&P 500のトータルリターン(配当込み)2 x ドル円の為替レート3

生活費の計算: 日本のCPI4

S&P500で5000万円を運用&取崩してみた:試算

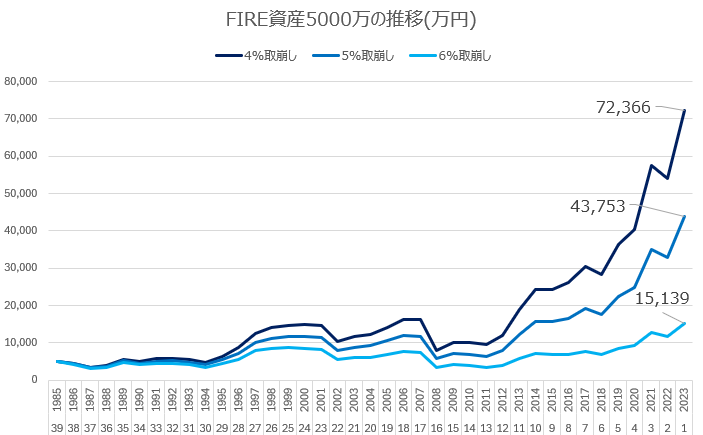

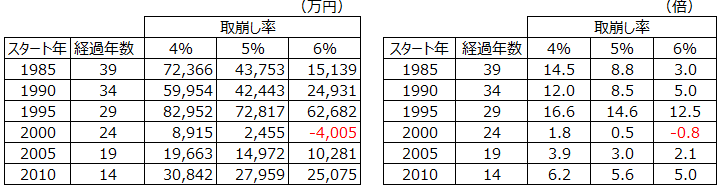

1985年にFIRE生活をスタート 取崩し率 4%/5%/6%

今から39年さかのぼり、バブル前夜の1985年にFIRE生活をスタートしたと仮定する。40歳でFIREしたとしたらこの人は現在、79歳ということになる。

この場合、取崩し率が6%場合でも2023年末の資産残高は1.5億円と大幅にふえている。6%の場合は、年間生活費は300万円、つまり、月間生活費25万円であり、これは、2023年にはインフレ影響で月間31.2万円になる。現在の生活費が31.2万円と考えると現実的な額である。

尚、4%の場合は2023年末の資産残高は7.2億円になり、明らかに取崩し率が少ないだろう。

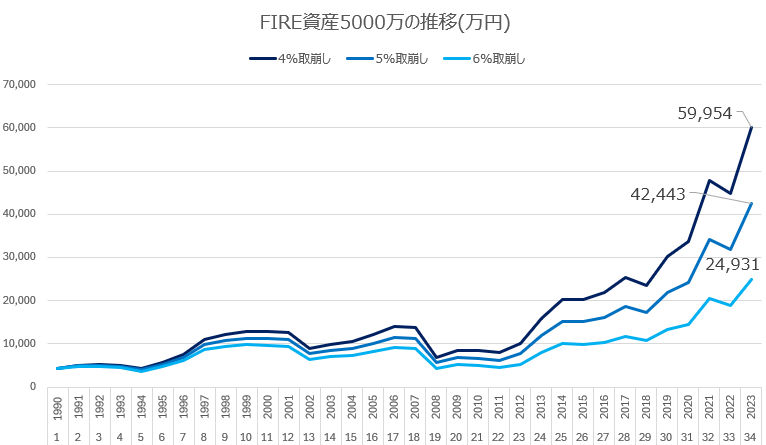

1990年にFIRE生活をスタート 取崩し率 4%/5%/6%

34年前に遡り、日本のバブル崩壊時である1990年にFIRE生活をスタートとしてみる。40歳でFIREしたとしたらこの人は現在、74歳ということになる。

取崩し率が6%場合でも2023年末の資産残高は2.5億円である。尚、4%の場合は6億円になっている。明らかに取崩し率が少ないだろう。

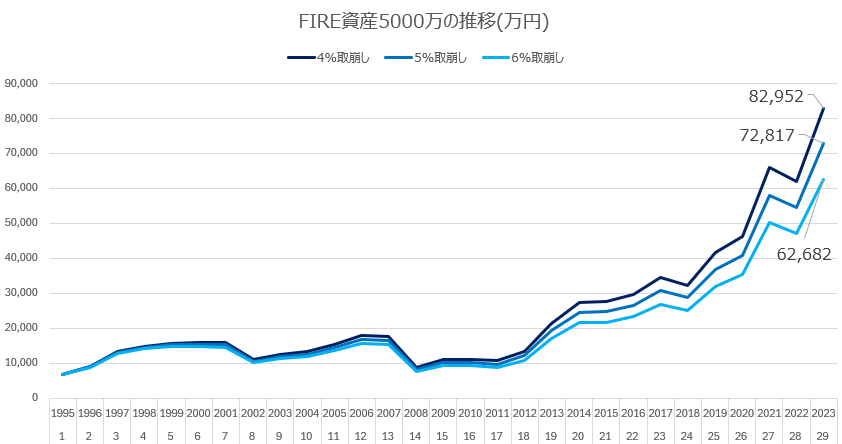

1995年にFIRE生活をスタート 取崩し率 4%/5%/6%

29年前に遡り、1995年と日本の景気低迷期にFIRE生活をスタートとしてみる。40歳でFIREしたとしたらこの人は現在、69歳ということになる。

取崩し率が6%場合の2023年末の資産残高は6.3億円である。尚、4%の場合は8.3億円になっている。FIREスタートのタイミングが良いとこのように資産がかなり増えることとなる。

2000年にFIRE生活をスタート 取崩し率 4%/5%/6%

24年前に遡り、アメリカのドットコムバブルが崩壊する直前の2000年にFIREをスタートとしたとする。40歳でFIREしたとしたらこの人は現在、64歳ということになる。

この出るには厳しい株式の下落が待っている。FIRE生活スタート、わずか3か月後の2000年3月にドットコム企業の株価がピークとなる。その後は、ドットコムバブルは崩壊する。それだけなく、株価の大敵である戦争が世界同時多発テロ(2001年9月)によって始まる。これにより、2000年から2003年は株式市場がマイナス成長が3年も続く冬の時代となる。さらに、2004年から2007年の僅か4年の回復期を経て、リーマンショックが起こる。FIREスタートから9年目の2008年末の資産は、2,047万円(4%取崩し)から1,475万円(6%取崩し)と激減する。

しかし、4%ルールだと、その株価の交渉ぶりから2023年末の資産は9000万円と十分すぎる残高だ。

5%だとリーマンショック以降の資産推移は横ばいとなる。これは、2008年に1761万円の資産に対して、250万円(5000万円の5%なので)の取崩しを行うというルールでスタートしたと同じことで、取崩し率は14%になる。このモデルには2023年までは、10%から17%の取崩し率が適応されるが、リーマンショック以降のS&P 500の力強い成長で資産は横ばいに保つことができる。もし、2023年以降数年株高が続けば、5000万円の資産に復活することも夢でもないが、次の大暴落が数年以内に来ると破綻する可能性も十分にある微妙なラインである。

6%取崩しルールだと2017年に資産がマイナスになり、FIRE生活18年目に破綻する。40歳でFIREしていれば、58歳の年末に次年度のための取崩し資産を十分に持ってないということだ。理由としては、リーマンショックの下落だ。2008年末の資産、1,475万円に対して、次年度の生活費として、297万円の取崩しをおこなうことになる。これは取崩し率は実に20%にもなる。このような高い取崩しを実施すると資産は回復するのは難しい。

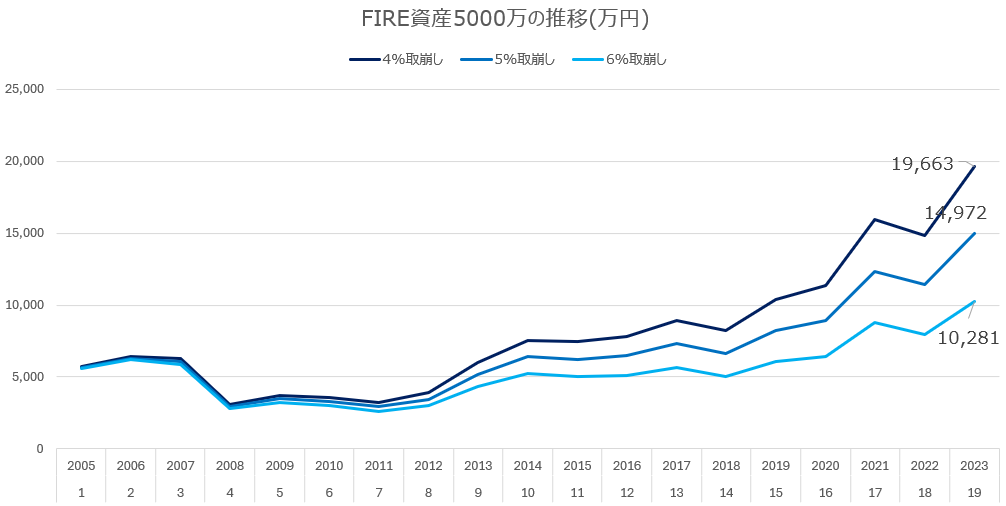

2005年にFIRE生活をスタート 取崩し率 4%/5%/6%

19年前に遡り、ドットコムバブル崩壊から立直った株式市場でFIRE生活を開始したとする。40歳でFIREをスタートしたとすれば、現在は59歳である。この場合の経済下落局面はリーマンショックだけとなり、5年ずらしただけで大きく経済環境が違う。

取崩し率が6%場合でも2023年末の資産残高は約1億円である。尚、4%の場合は約2億円になっている。十分すぎる資産額だろう。

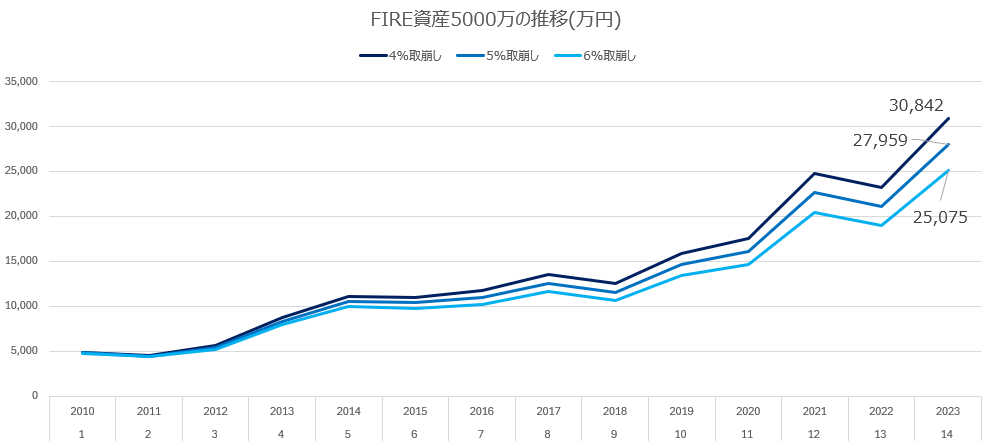

2010年にFIRE生活をスタート 取崩し率 4%/5%/6%

14年前に遡り、リーマンショックで立ち直った株式市場でFIRE生活をスタートしたとしよう。40歳でFIREしたとしたら、54歳ということになる。

以下の例では、2005年から資産運用をした資産と比べても運用期間は5年短いが、2023年の資産残高は多い。尚、取崩し率6%でも、資産残高は2.5億円となっている。資産運用は年月が長いほど有利というが、それだけでなく株式市場の下落巻き込まれないということも重要だ。

FIRE生活を成功させるための答え

試算結果をまとめてみるとドットコムバブル崩壊直前にFIRE生活をスタートした2000年の取崩し率6%以外はすべて成功ということだ。18パターン中、17パターンが成功ということになる(成功率95%)。また、2000年スタート以外はすべて最終資産は1億を超えている。

FIRE生活がうまくいくかどうかというのは、自分がコントロールできる取崩し率の4%から6%の選択はそこまで関係ない。スタート時期と株式の大暴落の時期の関係性という運の部分のほうが大きいということになる。これがFIREにおいて資産がいくら必要かというのを難しくしているといえる。

尚、FIRE生活における最適な取崩し率を知りたい方はこちらの記事:S&P 500でFIREする際の黄金取崩し率は?を参考にしてほしい。

この試算で注意したいポイント

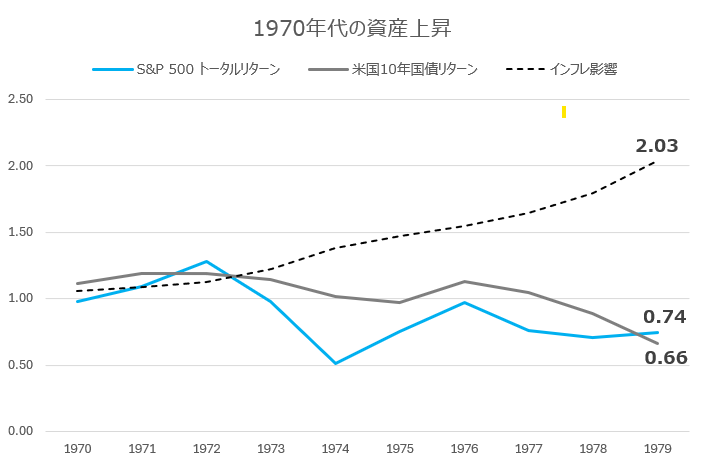

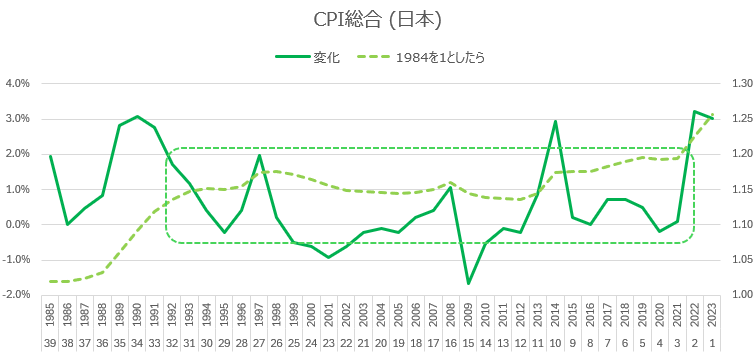

以下が生活費アップに使ったCPI総合指数の動きである。以下の点線で囲った部分である1993年から2021年までの年間平均インフレ率は0.1%である。

つまり、過去35年の中で29年間(83%の期間)は全く日本はインフレしていない。その間にアメリカ経済は成長してインフレが起きている。それは株価成長にも反映している。

つまり、全くインフレしない日本に生活しながらも、インフレを伴う経済成長をしているアメリカ株式市場の利益を享受するという、FIRE生活をS&P500の運用益で賄うという意味ではベストシーズンであった。このことも考慮に入れる必要はあるだろう。