QYLDのようなインデックス型カバードコールETFや、カバードコール戦略を活用したアクティブETFのJEPIなどが人気を集めている。そもそもこのこのカバードコールETFというのはどういう仕組みか?

今回はカバードコールETFに使わるカバードコール戦略(通称:カバコ戦略)と人気のカバードコールETFを紹介したい。

カバードコール戦略(カバコ戦略)とは

カバードコール戦略(Covered Call)は、株式を保有しながら、同時にその株式やETFに対するコールオプション(株を買う権利)を売ることで、プレミアム(オプション販売収益)を得る投資手法。コールオプションを売るということは、

上昇幅の限定される:株価がある一定額以上に上昇した場合その利益は受取れない

その引き換えに一定の収入が得られる:株価に関係なくオプションプレミアムは受取れる

ということを意味する。

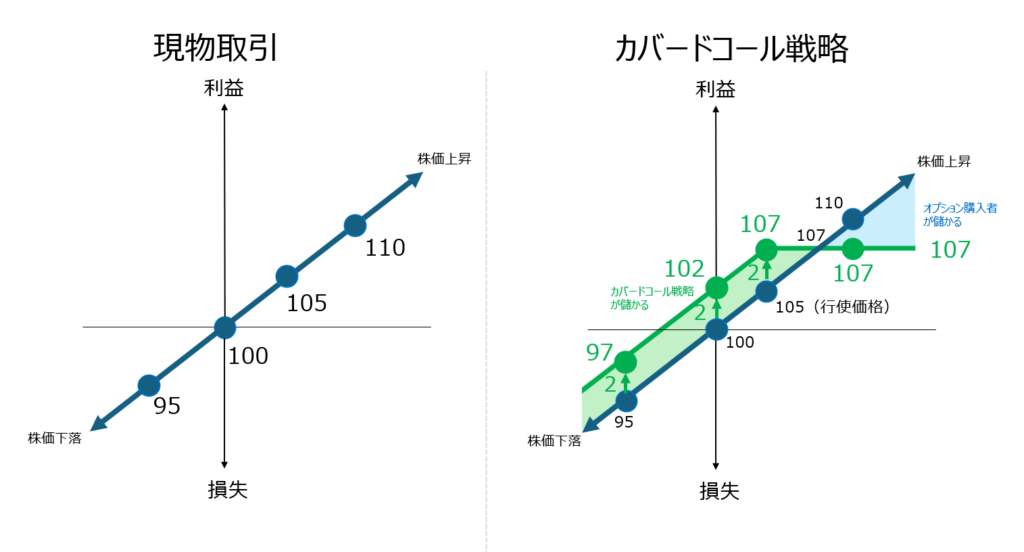

カバードコール戦略の説明

現在の株価が100、オプションの行使価格が105で、オプション料金(プレミアム)が2だったとする。現物とカバードコール戦略を取った時の差は以下のように図化できる。

株価が95になった場合:損失額を減らせる - 現物では、株価が95に動けば損害は-2であるが、カバードコール戦略を取っている時にはオプション料金が+2入る為、損失は-3で済む。

株価が100と動かなかった場合:利益が増える - 株価が動かなかった場合は、現物では損益は0となるが、カバードコール戦略と取っている場合はオプション料金の+2が入ってくるため、102となり利益が出る。

行使価格の105になった場合:利益が増える - 行使価格の105になった場合これ以上の株価上昇の諦めるという契約であるが、オプション料金は入ってくるため+2となり、107になる。

株価が110になった場合:利益は減る - 現物取引をしていた場合は株価に応じて利益が得れる為110となり+10であるが、カバードコール戦略とを取っている場合は、株を売るという約束をした105(行使価格)+2(オプション価格)の107が得れる金額となる。

つまり、カバードコール戦略は得れる収益の上限が決まる代わりに、株価が下落したときの損失を緩和するという下落対策の投資戦略ともいえる。現状のカバードコールETFは、このオプション料金を分配金の足しにするということで高配当を実現している。

カバードコールETFのパフォーマンスが良くなる市場環境とは?

このように仕組み上、カバードコールETFは

1) 株価の乱高下しておりオプション料金が高い(オプション購入者が儲かるという期待値が高い)

2) 下落相場でオプション料金が株価下落の損失をカバーしている現物のみの商品よりもパフォーマンスが良い時

の2つの状況でパフォーマンスが良くなる。

この状況は、最近では2022年の米国株の下落相場時に起こった。2022年のJEPIのパフォーマンスは、米国国債やS&P 500連動ファンドを凌駕した。これが後述するJEPIの残高規模拡大の理由の一つだ。

カバコ戦略

尚、カバコ戦略というのはカバードコール戦略の愛称のようなものだ。投資はなかなか難しい領域なので、ツミレバ、レバナス、オルカン、グロソブなど、分かりやすさ親しみやすさを促進するために愛称をつけることが一般的であるがその一環なんだろう。

カバコ戦略という愛称がついたということは、カバードコール戦略が一般化してきた1つの証拠なのかもしれない。

具体的なカバードコールETF

カバードコール戦略を使った投資信託は米国株に限ったものではないが、現在、話題になっているのはボラティリティが高い米国株を活用した投資戦略である。

日本の証券会社で買えるカバードコールを活用したETFは、大きく分けてGlobal X社のものとJPモルガン社のものがある。以下がその一覧だ。すべてドル建て、年率平均リターンは配当再投資したリターン(トータルリターン:年率平均利回り)である。

| Ticker | 原資産 | 経費率 | 残高規模 (Mドル) | 直近分配率 | 3年平均年率 リターン | 5年平均年率 リターン |

|---|---|---|---|---|---|---|

| JEPI (JPモルガン) | アクティブ運用 (S&P 500に含まれる銘柄) | 0.35% | 34,556M | 7.12% | 6.57% | N/A |

| JEPQ (JPモルガン) | アクティブ運用 (ナスダック100に含まれる銘柄) | 0.35% | 15,810M | 9.30% | N/A | N/A |

| QYLD (Global X) | ナスダック100 | 0.61% | 8,197M | 11.62% | 4.08% | 7.27% |

| XYLD (Global X) | S&P 500 | 0.60% | 2,829M | 9.31% | 4.36% | 6.51% |

| RYLD (Global X) | ラッセル2000 | 0.60% | 1,399M | 12.36% | -2.64% | 2.92% |

| QYLG (Global X) | ナスダック100 (50%) | 0.35% | 104M | 5.75% | 6.81% | N/A |

| DJIA (Global X) | ダウ工業30種平均 | 0.60% | 88M | 6.33% | N/A | N/A |

| XYLG (Global X) | S&P 500 (50%) | 0.35% | 63M | 4.41% | 6.81% | N/A |

| SPY (参考) | S&P 500 Indexファンド | 0.09% | 564,003M | 1.22% | 9.45% | 15.53% |

見るべきポイント

カバードコールETFを評価するときに分配金の高さに注目する方も多いと思うがそれは本質ではない。高い分配金を出したければ、タコ足配当といわれるような運用資産を取崩して分配金を出すことが可能だからだ。

1)残高規模が大きいか?・・・残高規模は他の投資家も検討した結果である。大きいものであれば多くの検討の結果選ばれたと考えられる。上記の表も残高規模順に並べられている。

2) 3年や5年平均リターン ・・・ 分配金率はファンド運営方針で変化させることができる。よって、ある程度長期の5年の平均リターンで比較したほうがいい。

JEPIが残高規模で他のファンド比べて明らかに多い。145円換算で5兆円程度あり、これは日本でも最も残高がある投資信託:eMAXIS Slim 米国株式(S&P500)と同じ規模だ。

また、最近設定されたJEPQも配当率の高さと、JEPIの実績から人気を集めているのがわかる。ただし、3年でも5年でもパフォーマンスは、S&P 500に純粋に連動するSPYのほうが良い。Global XブランドのカバードコールETFとしては、QYLDが最も規模が大きい。

トータルリターン以上に分配金率があるということは?

人気のQYLDの5年の年率平均リターン(投資利回り)は7.27%であるが、安定して12%程度の分配金を出している。リターンを上回っている分配金を出している理由は資産の取崩しだ。タコ足配当とも言われるこの手法により運用資産が徐々に減っており、その結果、徐々にETFの価格も下がっている。以下が過去10年のQYLDの価格のチャートだ。

カバードコールETFは一般的なインデックスファンドに勝てる戦略なのか?

パフォーマンスはカバードコールETFよりインデックスファンドのほうが良い

上記の表では、純粋なS&P 500連動インデックスであるSPYが3年リターン、5年リターンの両方で、カバードコールETFを圧倒しており、カバードコールETFは、パフォーマンスという意味で有効なのかと問われると疑問がある。

3年リターンには、2022年の下落局面が含まれており、5年リターンは、それに加えて2020年のコロナのパンデミック暴落が含まれており、下落耐性があっても中期的に見れば単純なインデックスファンドのほうがパフォーマンスが良い。

理論的には、長期的に見れば株式市場は右肩上がりであり、株価上昇による利益を限定的にしてしまうとパフォーマンスが悪くなってしまうのだろう。

取崩しを管理してくれるサービス?

年金生活者やFIRE生活者は投資資産からの収益で生活していくということになる。その時にどのように投資資産を繰崩していくのかというのは課題だ。特に資産が減少している相場下落時に心理的に取崩しが難しい。

その点、カバードコールETFは、下落時に強い運用スタイルだけでなく、ファンド側が問答無用で自動的に取り崩していくれるというのは一つの魅力だ。

資産形成期にはカバードコールETFは効果を発揮しないかもしれないが、退職者やFIRE生活者は検討する価値はあるだろう。