近年は資産形成を始めるということは、オルカンやS&P 500に連動する投資信託を積立てる、と同義に語られることが多い。これはとにかく「株式を買う」ということともいえる。ただし、伝統的な投資書籍では資産運用をする際には「まず株式と債券の割合を考えよう」ということが書いてある。

200兆円を運用する世界最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)は、株と債券で50%づつの運用バランスを守っていることで知られている*1。

しかし、債券というのはなじみがない人も多いだろう。今回は、長期の資産形成は株だけで良いのか、それとも債券も入れたほうが良いのか? この疑問に答えたい。

債券を持つ理由は安定性

債券とは、国や企業などが、投資家から資金を借り入れるために発行する有価証券のこと。国が発行すれば国債であり、地方自治体が発行すれば地方債、企業が発行すれば、社債といわれる。一番わかりやすい債券は個人向け国債だろう。最近は低金利時代のため人気がないが。

債券は、株に比べて値動き幅が小さく安定的なリターンがあり株と違った動きをすることから、株と一緒に持つことで資産運用の安定性が増すといわれている。資産ポートフォリオの中で安定性を求める役割の債券は、前述の個人向け国債のように発行元がしっかりしているソブリン債(先進国の国債や著名な政府機関債券)である。

このようなことからリタイアした後の資産運用=安定性が必要な資産運用は債券で行うべきという考えが根強くある。

昨今の低金利時代から投資信託といえば、オルカンやS&P 500などの株式が人気で投資信託の残高ランキング1位は、eMAXIS Slim 米国株式(S&P 500)、つまりアメリカ株である。しかし、10年前までは、そのソブリン債に投資する投資信託、グローバル・ソブリン・オープンが、日本の投資信託の残高ランキングで1位であった。このグローバル・ソブリン・オープンは、2002年1月から2014年3月まで、約12年も日本の投資信託の残高ランキングで1位であり、その記録は破られていない*1。現在は債券はかつて人気があったという投資商品になっている。

この一つの理由は、2002年1月から2014年3月という時期は、資産運用は、老後の対策ということで、今のように若い世代が積極的に資産運用を行っていなかった時代であるから。このグローバル・ソブリン・オープンは、退職者向けに人気があった毎月分配金がでるタイプのファンドであった。尚、毎月分配型は資産運用においては効率が悪いため、資産形成を行う世代には人気がないタイプのファンドになってしまった。

つまり、債券を持つべきか、持たないべきかは、資産の形成ステージ(運用者の年齢)と求める安定性による。具体的なケースを考えていく前にデータを比較してみたい。

株式と債券をデータ比較

昨今人気があるのはアメリカ株ということで、アメリカ市場のデータを使って説明していきたい。

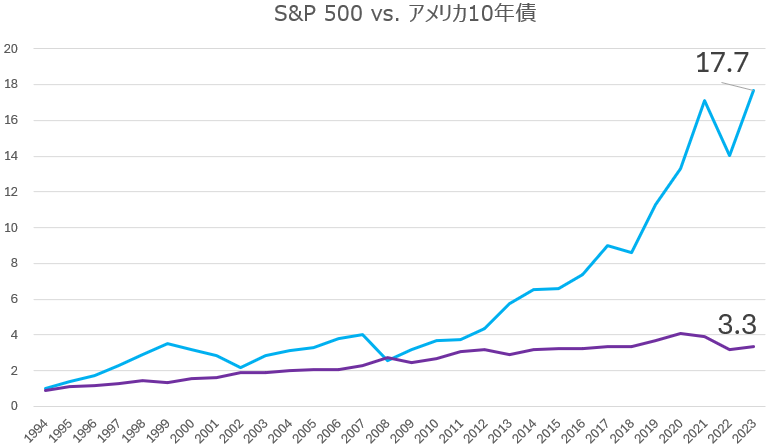

株式と債券の過去30年間のグラフ

株式のほうが債券よりも、価格の上下運動は大きいものの、債券よりも価格上昇力も強く、30年間で比べてみると5.4倍程度のパフォーマンスの差が出る。これだけを見ると株式だけを持っておけば良いとも思える。

売らなければ勝つという長期投資に債券がどの役に立っているのか

長期投資の基本は、買ったら売らないで持ち続けるということ。つまり、株式の暴落時に債券の安定性がどのように貢献するのか?というのが、株式だけなく債権を持つべきか?ということへの答えとなる。特に初心者は狼狽売り、株価が下がるととにかく損をしたくないため株を売ってしまうという行動に出やすいからだ。

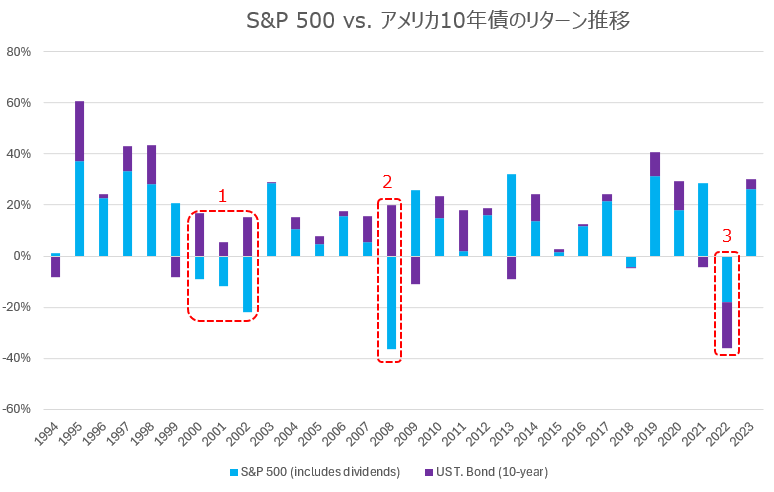

上のグラフが株式(水色)と債券(紫)のリターンを比べるために作ったグラフである。過去30年で暴落時は、1のドットコムバブル崩壊、2のリーマンショック、3のコロナバブル崩壊の3つの時期である。

1のドットコムバブル崩壊のあと3年間は水色の棒グラフがマイナス方向にあり、これは、株式がマイナスパフォーマンスに合ったことを示している。この3年間、紫の棒グラフはプラス方向にあり、債券が、継続してプラスリターンを出していることを示している。つまり、債券は、株式の暴落を打消す役割を果たしており、ポートフォリオの安定性に貢献している。

2のリーマンショック時にも、債券はプラスリターンであり、株式の暴落を打消す役割を示している。

しかしながら、3のコロナバブル崩壊後の2022年は、債券と株式の両方が暴落しており、債券がポートフォリオの安定性に貢献するという話は、2/3の確率で正しいと過去30年のデータは示している。しかしながら、この2022年のパフォーマンスは、コロナ禍からのリカバリーという100年に1回のパンデミック後とかなり特殊なケースである。その証拠に債券と株式が両方パフォーマンスがマイナスだった年は、1969年までさかのぼらないと存在しない。

大体のケースで、株式の下落を債券が緩和するというのは、過去のパフォーマンスが証明しているともいえる。

尚、株式と債券は逆の値動きを見せると解説する方もいるが、過去のデータを見てもわかるように株式が上昇し、債券も上昇したという、両方プラスだった年が、過去30年では19年と63%を占めて最も多い。

長期の資産形成において、債券の役割をあくまでも株式下落時の緩和剤。毎年パフォーマンスは逆の動きをする必要はなく、株式下落時に債券のパフォーマンスがプラス方向であれば良いということになり、両方プラスであれば尚可ということだろう。

株式と債券のポートフォリオの分析

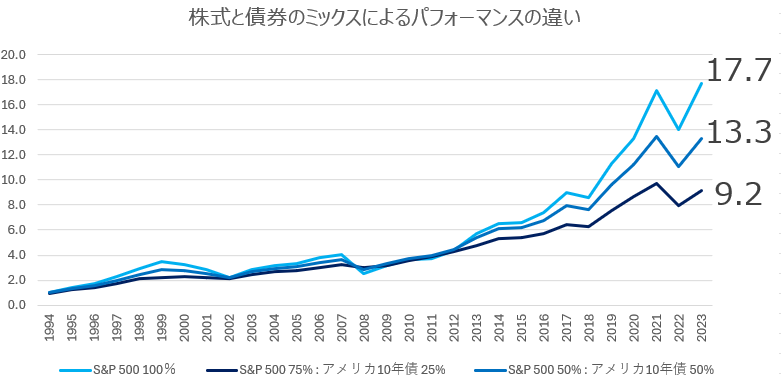

前述のように債券は、株式よりもパフォーマンスが悪いため、債券の比率を上げれば上げるほど、ポートフォリオのリターンは悪くなる。アメリカ市場で30年間で見てみると、債券を25%ミックスすることで約25%、債券を50%ミックスすると48%パフォーマンスが悪化する。

これを見るとやっぱり、株式だけで良いのではないか?と思うだろうが、年ごとのパフォーマンスは以下のようになる。

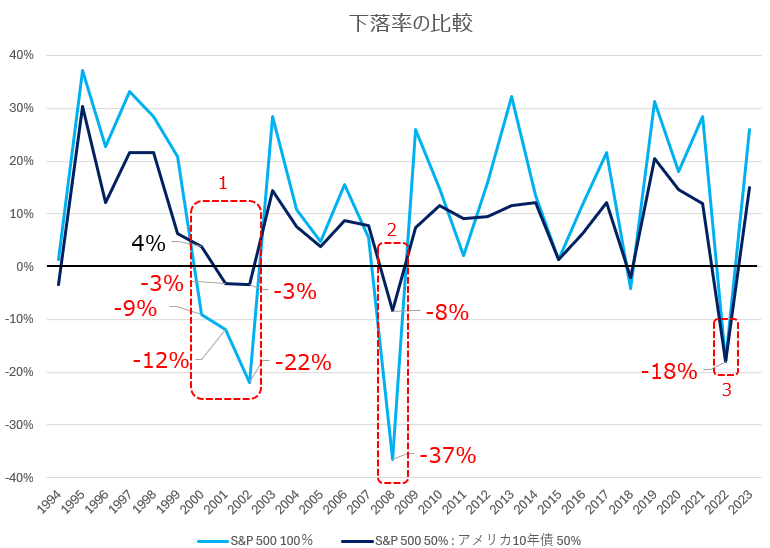

1のドットコムバブル崩壊以降の3年間という意味では、株式と債券を50%、50%持ったポートフォリオ(前述の日本の年金運用と同じ)は、+4%、-3%、-3%と軽微の下落で済んでいるが、株式のみだと-9%、-12%、-22%となり、とても出ないが、株式投資は撤退やFIRE生活を卒業につながるパフォーマンスの悪さである。特にFIRE生活を送っていたら、この3年間耐えられるだろうか?

これは2のリーマンショックの1年でもいえる。債券を50%持ったポートフォリオの下落率は-8%であるが、株式のみであれば-37%と株式投資は撤退やFIRE生活を卒業となってしまいかねない。

3については、前述のとおり債券も株式も両方とも下落したため、ポートフォリオの安定性は保てなかった年ともいえる。ただし、前述のとおりこの年の株式と債券が両方マイナスというのは非常に稀なケースである。

債券を守ることで格段の安定性が増す=初心者の狼狽売りを避けられるということはデータが実証している。

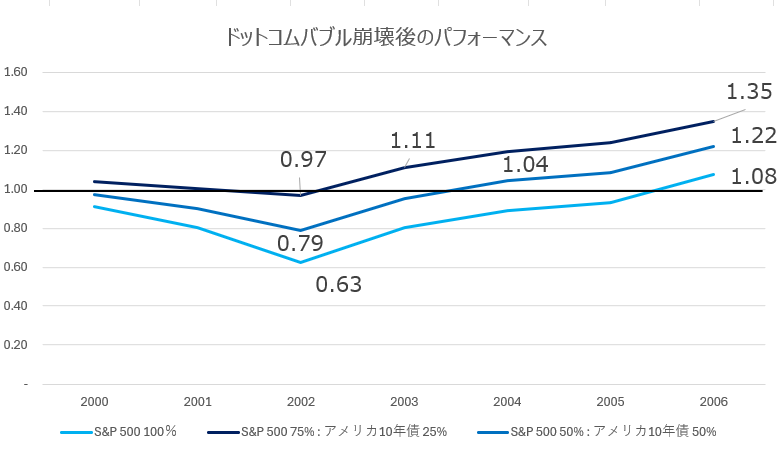

債券を持つことで、下落時からの資産回復という意味でも効果がある。以下が2000年初頭に1ドルを投資したパフォーマンスであるが、1ドルを回復した期間がかなり異なることがわかる。資産が回復するということは下落しないということが一番であるからだ。

債券を入れることは過小評価されている?

長期投資において一番重要なのは持ち続けるということだ。そのためには、リターンを追及するだけでなく狼狽売りを避けるために下落耐性に強いということも重要だ。人間は下落したら売ってしまうという特性があるからなおさらだ。

もちろん、値上がりも重要なので株式を投資の中心に据えつつも、資産形成時でも、全体のポートフォリオの上限25%程度の格付けが高い債券(前述のソブリン債)を持つことは悪い選択肢ではないだろう。特にリタイア(もしくはFIRE)した後は、最低でも25%程度の債券は持っていたほうが良いといえる。

昨今、株式のパフォーマンスが好調だったこと、2022年の下落時に債券がポートフォリオの安定性に貢献できなかったこともあり、資産運用における債券の役割が過小評価されているように感じる。繰り返しになるが2022年のケースは特殊だ。

是非とも債券をポートフォリオに入れることを検討してみるべきだろう。アセットアロケーションについては、こちらの記事:資産運用はアセットアロケーションを考えることから始めるを参考にしてほしい。

データの紹介と注意事項

*1 2023年度の運用状況|年金積立金管理運用独立行政法人 (gpif.go.jp)

*2 投信残高トップの在位期間、首位は「グロソブ」 投信ランキング - 日本経済新聞 (nikkei.com)

今回紹介したヒストリカルデータはこちらのデータを元にした: Historical Returns on Stocks, Bonds and Bills: 1928 - 2023 pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

この記事はドルベースの試算である。

この記事ではETFや投資信託の売買手数料や信託報酬などのコストは考慮していない。