投資信託とETF(上場投資信託)の2つには、似たような投資商品だ。では、どこかが違うのか?積立投資を行う場合はどちらが有利なのか?その疑問に以下の5つの質問を通して答えていきたい。

Q1: コストは、投資信託のほうがETFより高いというのは本当?

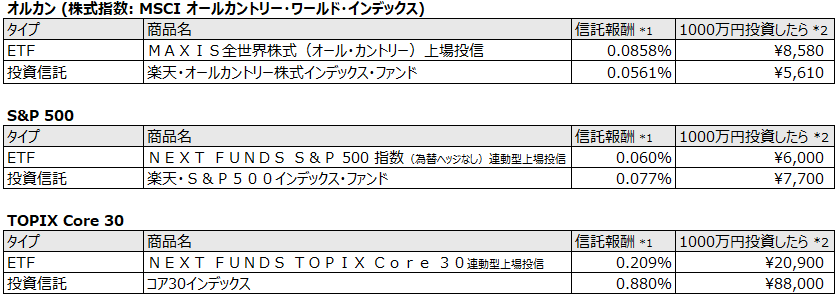

コストを比較するために、オルカン(MSCI ACWI)やS&P 500のような同じ指数を対象とした投資信託とETFで比較してみた。

以前は確実にETFよりも投資信託のほうが運用コスト(信託報酬)が高かった。ただし、昨今の空前の積立投資ブームの影響で人気の投資信託を中心に手数料が大幅に下がった。その影響で、今では投資信託のほうが信託報酬が安いケースもある。例えば、投資信託の大ヒット商品であるオルカンの信託報酬は、ETFに比べて投資信託のほうが安いという逆転現象が起きている。

その一方で、ETFとして人気が高い指数であるS& P 500に関しては、投資信託のほうが若干であるが高い。しかし、このような人気商品については、ほぼ手数料に大差はない、無視できるレベルといえる。競争原理が働いているからだ。

投資信託とETFでコストが大きく違うのは、TOPIX Core 30のようなあまり人気がない商品である。これらの商品は、投資信託の手数料に競争圧力が働いておらず、一昔前のように投資信託がETFよりもコストが高いという公式が成立つ。

人気がある指数を対象にしたETFと投資信託については、競争原理が働きあまりコスト差はない。人気がない指数については差がある場合ものあるので調査が必要だ。

Q2: 投資信託のほうが種類が多いというのは本当?

現在上場している投資信託は5,917本1であり、ETFは290本2である。投資信託のほうが約20倍ほど種類は多い。もともとETFは、特定の株価指数(ex. S&P 500や日経平均など)に連動していることがその上場の条件だったため、インデックス連動型のETFしか存在しなかったことも一つの原因だ。

しかし、東証が2023年6月に特定の株式指数に連動せず、ファンドマネージャーが株式の入れかを自由に行うアクティブ型ETFの上場を解禁したことからさまざまなETFが誕生している。

この結果、日本株の高配当投資という投資戦略では、

・指数(日経平均高配当株50指数)連動したNEXT FUNDS 日経平均高配当株50指数連動型上場投信(信託報酬: 0.308%)

・ファンドマネージャーが構成銘柄を入れ替えるMAXIS高配当日本株アクティブ上場投信(信託報酬: 0.4125%)

のようにパッシブ(インデックス)とアクティブの両方の選択肢がある。もちろん、現状ではスタートしたばかりのアクティブETFの数はまだまだ少ない。つまり、ファンドマネージャーが運用を担当するアクティブ型運用の商品については、圧倒的に投資信託のほうが種類が多い。

投資信託に対してETFは種類が少ないのは事実である。ただし、人気がある株式指数に連動したインデックス投資であれば、ETFでも商品は存在している。

Q3: ETFの利点は指値で買えるから有利って本当?

ETFの最大のメリットは、株式市場に上場されているため株式と同じような取引ができるということだ。例えば、前もって買いたい値段や売りたい値段を決めておき、指値注文ができる。

投資信託は、株式市場には上場しておらず、値段(基準価格)は1日1回決まる。また、指値注文などはできずに、証券会社に金額や口数で購入を証券会社に申込み、それが1日1回実行される。言い換えれば、申込時には購入する投資信託の基準価格は決まってない。

つまり、ETFに比べて投資信託は価格に納得感がない形で購入するということになる。特に、値動きが激しいレバレッジ型の商品(株価指数のX倍の値動きをする商品)については、タイミングを自ら図る指値注文ができたほうが安心ではある。ただし、長期の積立投資を考えるとそこまでメリットを感じない。

積立投資は、タイミングを見ないで投資するということだ。つまり、指値で買えるというETFのメリットはそれほどないだろう。

Q4: 積立投資は、ETFはできず投資信託しかできないって本当?

これは証券会社によるが、投資信託だけでなく株式(ETF)も積立投資はできなくもない。例えば、楽天証券にかぶツミ3という商品があり、これを使えば株式(ETFを含む)の積立もできる。ただし、柔軟性は投資信託のほうが高い。

例えば、投資信託は金額指定で100円から買える。その一方、ETFは取引単位が株数で決まっており、最低でも数万円程度になる。よって、少額をコツコツ積立てていくというよう場合には、やはり投資信託のほうが向いている。

積立投資をやるならば、ETFに比べて投資信託のほうが積立金額を自由に設定でき便利である。

Q5: 積立の複利効果は投資信託のほうがETFより有利なの?

ETFでも投資信託でも同じ株式指数を対象としていた場合で運用費用が一緒であればパフォーマンスは一緒である。つまり、福利効果も一緒になるはずであるが、税金に関連して複利効果が異なるケースがある。

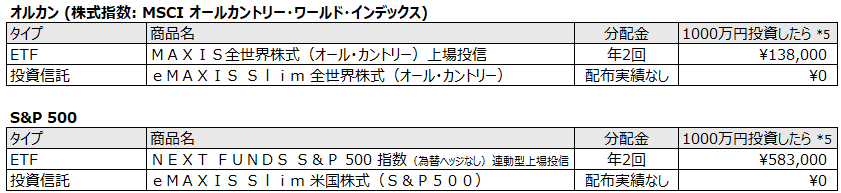

分配金を出さないファンドは税金を払う必要がない

多くのETFでは分配金を出している。その一方で人気の投資信託、例えば、eMAXIS Slim等は分配金を出していない。

分配金とは、ETFでも投資信託でもその運用資産から、定期的に分配されるお金。株式の配当のようなものだ。ファンドから保有者に分配金が支払われる際には、その分は利益確定となる為課税される(分離課税の場合は20.315%)。支払われた分配金を再度投資したとしてもこの税金分を目減りした金額を再投資することになり、複利効果が弱まる。

分配金を出さない場合は、ファンドが内部的に分配金を再投資している。つまり、基準価格に反映される。つまり、分配金分もファンド保有者のものだが、ファンド保有者にお金を渡していないため、利益確定とはならずに課税されない。つまり、分配金にかかる税金分だけ福利効果が高いといえる。

ただし、NISA口座でファンドを買った場合は分配金分も課税されない。この場合に分配金を再投資するとほぼ複利効果は一緒になる(売買に関するタイムラグがあるので全く同じにはならないが誤差レベルだろう)。

積立投資を資産形成としてやるのであれば分配金を受取る必要はない。分配金を出さない投資信託を買うと複利効果が最大になる。

積立投資には投資信託が良い?

株式であるのでETFのほうが柔軟性は高い

ETFは株式なので、投資信託にはない株式の持つメリットを以下のようなメリットが享受できる。

貸株収入を得られる:ETFは株式なので貸株収入が得れるが、投資信託は貸株ができない(投資信託は証券会社によって保有プログラムがあればポイントはもらえる)

移管手続きが容易:証券会社間で移動する場合(移管)に、ETFは株式なので投資信託よりもコストが安いことが多い(ネット証券は株式=ETFの移管は無料でできるところが多いが、投資信託は1銘柄3300円程度かかる)。また、投資信託は証券会社によっては取扱ってない商品等もあり移管できない場合があるが、ETFは上場しているのでどの証券会社でも取扱いがあるので移管しやすい。

しかし、資産形成期の積立投資をやっているとするとこのような細かい違いは大きな差は生まないだろう。

複利効果最大化のためには分配金を出さない投資信託が良い

ETFと投資信託はそれほど大きな差はないが、

・値動きが大きくトレードするようなレバレッジ商品はETF

・じっくり積立投資をするならば税金の問題から福利効果がMAXになる分配金を出さない投資信託

となるだろう。

ETFの利点は株式なので柔軟に売買できるということに尽きる。柔軟な売買が必要ないインデックス積立投資には、複利効果が最大化する分配金を出さない投資信託が良いのではないか?

データの紹介

*1 信託報酬は、X%以下という設定もあるが、計算が容易で比較しやすいようにYahoo!ファイナンス - 株価・最新ニュースに表示されている数字を採用した。

*2 *1の理由にだけでなく、隠れコストという信託報酬以外のコストもかかる場合もあるがこれは加味していない。

*5 楽天証券 https://www.rakuten-sec.co.jp/ の分配利回りの情報を参考にした