「初心者はオルカンだけで大丈夫!」という最近の論調。だが、値動きに一喜一憂しがちな初心者こそ様々な資産を組み合わせてポートフォリオを作りリスクを管理することが重要だ。初心者向けにポートフォリオ運用を簡単に実現してくれるのがロボアド。

初心者は、ロボアドとオルカンだけはどちらが良いのか?

ロボアド=ポートフォリオの作成と運用

ポートフォリオというのは、株式だけでなく債券、金、不動産などさまざま資産を組わせることによって、それぞれの試算が持つリスクを打消し、安定して運用利回りを得るための投資戦略。そして、投資初心者にとってポートフォリオが自ら作り運用することは不可能に近い。ロボアドの魅力は、このポートフォリオを簡単に作り運用してくれるということだ。

オルカンだけは、この中の資産の中で株式だけを取出して、全世界の株価の平均を買う投資戦略である。ロボアドかオルカンだけかというのは、株式以外の資産を含めて投資するか、株式一択であるか違いともいえる。

結論に行く前にまずは、ロボアドが作ってくれるポートフォリオはどのようなものか見ていきたい。

実際にロボアドにポートフォリオを作ってもらう

日本最大手のロボットアドバイザーを運営するウェルスナビのホームページに行くと僅か6問の質問に答えるだけポートフォリオを提案してくれる。

ポートフォリオ提案のイメージ:無料診断(全6問) : WealthNaviより

このポートフォリオは主に株式と債券の割合でリスクを管理している。安定性重視の場合は、価格の上下運動が大きい株式の割合を20%程度に落とし、より安定的な値動きの債券の割合を65%まで高める。逆にリスクを取る(=利回りを追及する)場合は、株式割合は85%まで高める。

リスク1からリスク5は、6つの質問を通してあなたがどれくらいのリスクを許容できるかよって割り振られるので、質問には正直に答える必要があるが、非常に簡単な質問なのでオルカンだけに比べてポートフォリオ作成が難しいということはない。

| リスク1 | リスク2 | リスク3 | リスク4 | リスク5 | |

|---|---|---|---|---|---|

| 株式 | 21.4% | 38.9% | 60.8% | 78.5% | 85.0% |

| 債券 | 65.0% | 50.5% | 28.1% | 8.9% | 5.0% |

| 金 | 8.6% | 5.6% | 6.1% | 7.6% | 5.0% |

| 不動産 | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% |

ロボアドvs. オルカンだけ:運用手数料に関する議論

ロボアドとオルカンだけどっちが良いのかの議論で避けられないのが運用手数料に関する議論。

まず、ウェルスナビのようなロボアドは便利なサービスだ。口座を開いて入金すれば、診断によって提案されたポートフォリオで運用開始となる。その後はまさにほったらかし、投資初心者向けのサービスだ。つまり、ポートフォリオを作って運用するという作業は、ロボアドを使えばオルカンだけと比べて難しいということはない。ただし、ロボアドには手数料がかかる。

ロボアドの手数料1%は高いのか?

ネット等を検索するとロボアドは手数料が高いという意見が見つかる。ウェルスナビでは運用している資産の年率1%(税込1.1%)の運用手数料が掛かる。これに加えて実際に資金を運用しているのは米国籍のETFのためこれらのETFの運用管理費も実質的に負担している。これはオルカンの信託報酬がわずか0.05775%であることを考えると非常に高い。

しかし、そもそもロボアドは

・ 初心者や忙しい人でもポートフォリオに沿った投資&運用が入金するだけでできる

・ 通常時だけでなく、下落時等にもメール等のコミュニケーションがあり長期保有をサポートしてくれる

というような何も考える必要がない投資商品。運用手数料をできるだけ低くという人には向かない。

高い安いというよりも、このようなフルサービスを求めているのか?求めていないかというのが重要だ。

ロボアドを自分で運用する

手数料が払いたくないという人は、ロボアドがやっているポートフォリオ運用を疑似的に自分でやることもできる。ウェルスナビのリスク判断のロジックや運用している商品、リバランスの仕組みなどは公開されており1、自身のリスク診断に応じた割合で米国籍のETFを購入すれば良いということになる。というのも、ウェルスナビも内部的には以下の米国籍のETFを売買することで運営されている。

もちろん、入金時の管理や、円からドルへの両替やリバランスなどは自身でやるという前提になるので初心者には向かないだろう。初心者であれば米国籍のETFを購入するということもハードルが高く現実的とは言えない。つまり、ロボアドを自分で運用するというのもなかなか難しい。

初心者の場合はこの年率1%(税込1.1%)の手数料を払って運用することになるだろう。そうなる運用費用が安いオルカンだけのほうが有利なのか?

| 運用ETF | リスク1 | リスク2 | リスク3 | リスク4 | リスク5 | |

|---|---|---|---|---|---|---|

| 米国株 | VTI | 11.4% | 25.4% | 35.4% | 41.0% | 41.0% |

| 日欧米株 | VEA | 5.0% | 8.5% | 18.7% | 29.7% | 33.9% |

| 新興国株 | VWO | 5.0% | 5.0% | 6.7% | 7.8% | 10.1% |

| 債券 | AGG | 65.0% | 50.5% | 28.1% | 8.9% | 5.0% |

| 金 | IAU | 8.6% | 5.6% | 6.1% | 7.6% | 5.0% |

| 不動産 | IYR | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% |

ロボアド vs. オルカンだけ:利回り

結論を出す前にオルカンとロボアド(ウェルスナビ:リスク3)の5年(2018年年末から2023年年末)の利回りを比較してみたい。

| オルカン | 2018年末にオルカンに100円投資 | ウェルスナビ:リスク3 | 2018年末にウェルスナビ:リスク3に100円投資 | |

|---|---|---|---|---|

| 2019 | 27% | 127円 | 19% | 119円 |

| 2020 | 9% | 138円 | 6% | 126円 |

| 2021 | 33% | 183円 | 23% | 154円 |

| 2022 | -6% | 173円 | -3% | 149円 |

| 2023 | 30% | 226円 | 21% | 181円 |

オルカンで、2.3倍、ウェルスナビ:リスク3で1.8倍ととてもパフォーマンスが良い。この5年は投資環境という意味では非常に良かった。当たり前であるが、5年という期間であると株式だけのオルカンのほうがパフォーマンスが良い。これはオルカンはいつ暴落するかわからないでも解説しているが、債券や金よりも株のほうが利回りが大きいが、暴落時の下落も大きいという性質が表れている。

つまり、ウェルスナビ:リスク3を評価するためには下落時の値動きについて評価しないといけない。

ロボアド vs. オルカンだけの利回り:ロボアドのポートフォリオ運用の良さは下落耐性

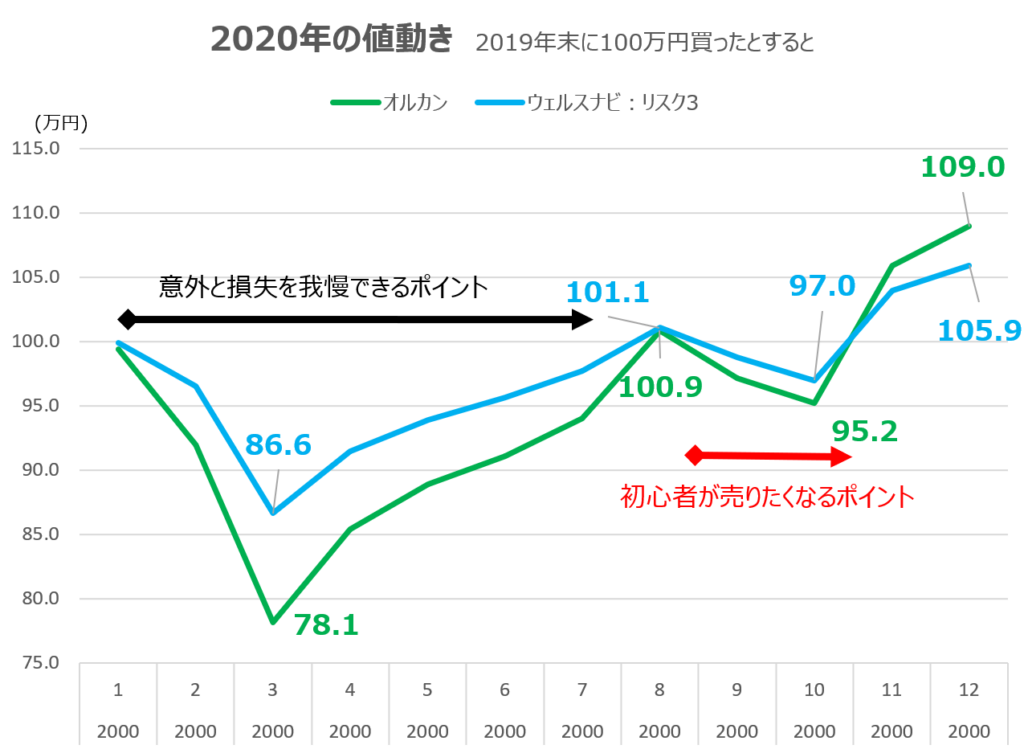

ドットコムバブル崩壊やリーマンショックのような大きな下落イベントで最近起こったものでは、コロナ禍のパンデミックがある。2020年は年間利回りと考えると平凡なパフォーマンスであるが、3月の下落相場と4月以降の上昇相場という視点で見ると大きく値動きしている。2020年のそれぞれの基準価格の値動きを見ていきたい。

値動きは、基準価格が一番低いのは2月末、3月末は下落した時である。100万円がオルカンであると78.1万円、ウェルスナビのリスク3でも86.6万円までさがってしまう。その後、4月以降は上昇し、8月末には購入した金額と同じ基準価格に戻っている。投資心理的にはこの流れは損失を我慢できるとされる。「今はコロナ禍という非常に稀なイベントで損をしているがいつかは回復するだろうと信じられる」という心境になるからだ。

つまり、売りたくなるのは1回基準価格が購入価格を上回った後に下落した時だ。今まで、我慢して損失に耐えてきたストレスもあいまって「これ以上損をしている状況に耐えられなくなる」という心境だ。オルカンであれば95.2万、ウェルスナビのリスク3だと97万円と、3月末に比べると資産は増えているが、投資心理を考えるとここで我慢できなくなる。初心者ほど「損失を我慢するのはつらい」となり資産を売却してしまう傾向がある。

投資で儲けるためには、ここを乗り越えてずっと保有しておくことが重要だ。12月末には、オルカンは109万円、ウェルスナビでは106万円と年間で9%と6%とそれなりの利回りを叩き出している。ただし、10月末に我慢できないとこの利益は実現しない。その為にも、なるべく値動きを抑制できる商品のほうが初心者向きなのだ。

ロボアド vs. オルカンだけの利回り:下落と積立でシュミレーションしてみる

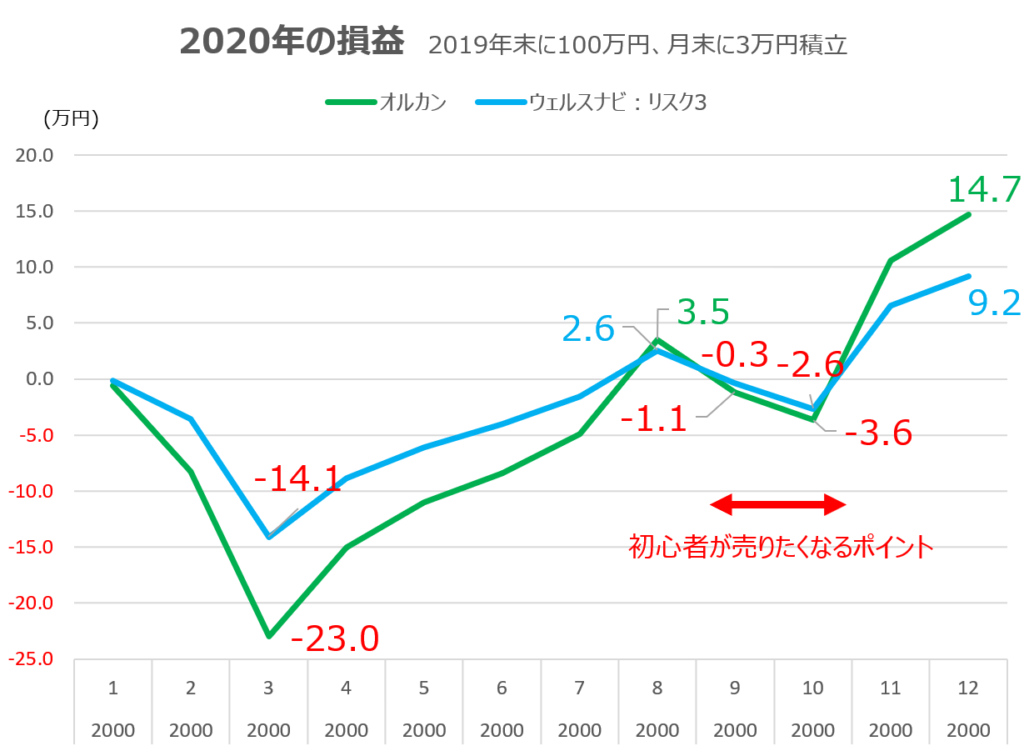

よりシュミレーションを具体的にして体感していきたい。積立を行っていく場合である。

・2018年末に100万円、オルカン、もしくは、ウェルスナビのリスク3を購入

・月末ごとに3万円の追加積立を行う。

これでの月末の損益は以下の通りだ。

オルカンは3月末に-23万円、ウェルスナビのリスク3は-14万円となる。両方とも大きな損失であるが-20万円を超えてくると心理的なインパクトが強い。オルカンを持ち続けるためには握力が必要で初心者にはこのような握力がない場合も多い。この時点では、ウェルスナビから様々な”資産を売るな我慢して”メールが来るだろう。ポートフォリオ運用の強さや長期投資についての知識などで、長期積立商品に特化しているロボアドならでは握力サポートを受けられる。

10月末は、オルカンは-3.6万円、ウェルスナビのリスク3は-2.6万円と下落については僅かな差しかない。ただしあるが、この時点では心が弱っている為、1円でもマイナスが少ないほうが良いといえる。

結論:初心者には ロボアド vs. オルカン どちらがお勧めか?

ここまで紹介してきたがロボアド、オルカンどちらが良いのかという議論は「どのくらいリスクを許容できるか?」ということになる。

ウェルスナビの診断でリスク 3以下がお勧めと出た投資態度を持つ初心者は、オルカンだけはいつ来るかわからない下落や為替の急変に耐えられずに積立途中に売却してしまうリスクを伴う。もちろん長期投資で得られるはずだったリターンは実現しない。そのような人はロボアドに1%を払う価値はあるのではないか?