毎月、投資信託から分配金が貰える毎月分配型ファンドの人気が高い。日本の投資信託の純資産残高ランキングトップ5において、2つのファンドが毎月分配型の投資信託だ1。

これらの投資信託を購入すれば、自分の投資先から毎月お小遣いをもらえるので、お得な印象があるだけでなく、毎月、分配金を払えるということは高いリターンを叩き出している投資信託と印象を持つ人も多いあろう。この結果、毎月分配型や、とにかく分配金が多いという基準で投資信託を選んでいる人も多いだろう。

結論から言えば、分配金の額は、多くの場合、投資信託で運用益とは直接関係してない。なぜなら、運用がうまくいってなかったとしても、分配金は、元本を取崩して支払うことができるからだ。これをタコ足配当という。タコが自らの足を食べて生き延びることの比喩を使った表現だが、運用益から出た分配金を受け取っているように見えるが、実態は自分の元本の一部が戻ってきているだけである。

この記事ではなぜこのような誤解が起こるかを投資信託における分配金の仕組みと共に解説していく。

投資信託における分配金:3つの誤解

分配金に関する誤解は大きく分けて以下の3つの領域で起こっている。

1. 投資信託の仕組み:分配金は必ずしも運用益から支払われているわけではない

分配金はファンドが運用で叩き出した利益である。

つまり、高い分配金は高いリターンを意味する、つまり、分配金が高いファンドは良いファンドであるという誤解である。

2. 多くの分配金を配布している投資信託を購入すれば将来も安定した分配金が得れる

毎月分配金を出すことができるということは、安定して運用がうまくいっているということだろう。

これを買えば、老後の安定した収入源になるという誤解だ。

3. 投資信託の分配金を再投資した場合には税金が掛からない

分配金は税金が掛からないという誤解である。

これについて1つづつ解説していきたい。

1. 投資信託の仕組み:分配金は必ずしも運用益から支払われているわけではない

分配金には、普通分配金という運用益から出ているものと、特別分配金という元本から出ている2種類がある。つまり、必ずしも運用利益から払われているのではない。ファンドのパフォーマンスが悪い時は、運用資産(元本)を切崩して分配金を捻出している。

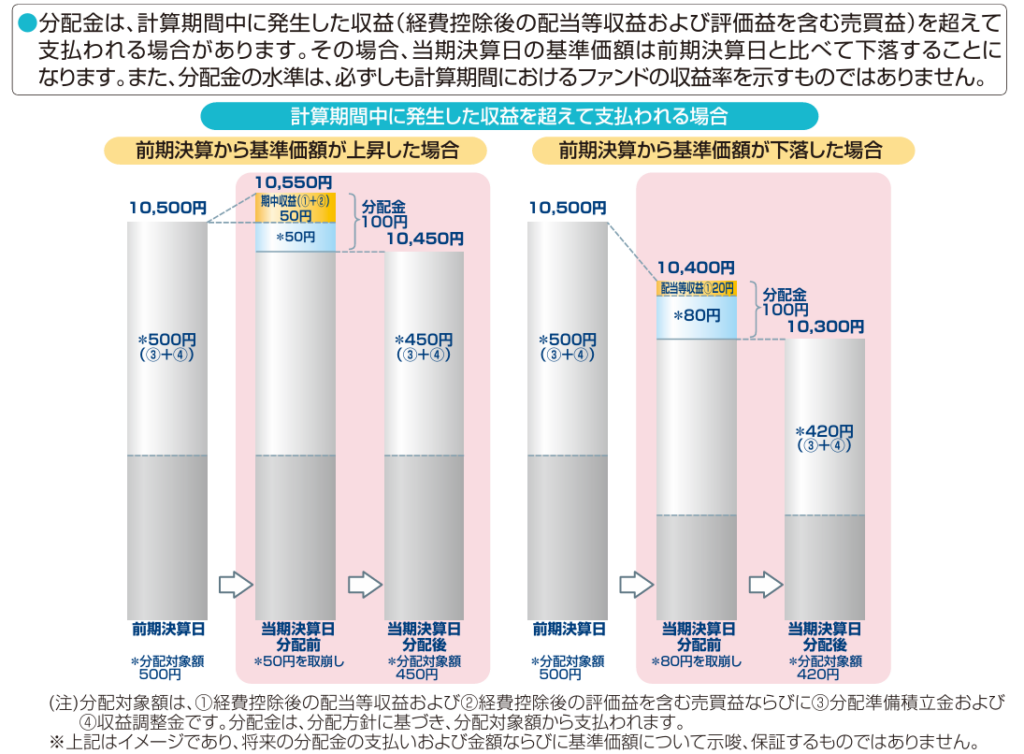

以下の図は、実際に毎月分配型ファンドとして有名な財産3分法ファンド(不動産・債券・株式)毎月分配型の交付目論見書から抜粋2したものである。運用成績がマイナスだった場合は、運用資産を切り崩して分配金を出す可能性があることについて、以下のような注意書きがある。

上記の図を右側を元に解説する。いろいろと細かく書いてあるが、

・100円の分配金を配布している。

・ファンドの運用益(期中収益)から捻出できたのは50円だけ

・後の50円は運用元本を50円切り崩して支払った

というのがポイントだ。

つまり、分配金には以下の2つのタイプがあり、単純な分配金利回りだけではファンドのパフォーマンスがわからないのだ。

| 分配金タイプ | 解説 |

|---|---|

| 普通分配金 | 上記の右例で例の期中収益の中から出している配当金50円を指す。これは投資したリターンなので課税の対象になる。 |

| 特別分配金 | 上記の右側の例で言うと元本を切り崩している50円。これは自分のお金が単に戻ってきているだけなので課税の対象にはならない。 |

分配金を出している投資信託のパフォーマンスは常にトータルリターン(分配金再投資した場合の基準価格)を確認する必要があるということだ。

2. 分配金が多い投資信託は安定した収入源になるという誤解

投資信託の運用益がない中で、分配金は配布を配布すると、元本=運用資産は減り続けることになる。

運用資産を減らし続けるということは、分配金を捻出する力が弱まっているということになる。将来的にはどこかのポイントで安定した分配金を出せなくなるのは明確であろう。つまり、この多くの分配金を配布していることは多くの運用益が出ていることや、将来も高い分配金を支払い続けることの保証にはならない。このようにタコ足配当をやっているとどこかで歪がくる。

タコ足配当は悪者か?

ファンド保有者に安定した配当金を出すためにタコ足配当をやるというのは必ずしも悪いことではない。例えば、配当金で暮らしている年金生活者などは、配当金が出なければ結局、運用資産=投資信託自体を売って生活費を捻出しなくてはいけない。パフォーマンスが悪ければ結局、タコ足配当と同じ行為をしなくてはならない。

しかし、自身が納得して判断してやるのと自動的にファンド側がタコ足配当のでは、保有者の理解度という意味では違う。投資信託

3. 分配金を同じ投信信託に再投資する際には税金が掛からない

「1. 分配金とファンドパフォーマンスに関する誤解」にも記載したとおりに、特別配当金(ファンドを切り崩して配当するもの)については税金が掛からない。

一般的な配当金は普通配当金のため、こちらには20.315%(所得税15.315%+住民税5%)の税金が掛かる。分配金を同じ投資信託に再投資する場合でも、分配金は一回、ファンド保有者に支払われたことになるので、分配金から税金分を除いた部分が再投資されることになる。

つまり、余った分配金を再投資すると税金分が引かれる為効率が悪くなってしまう。尚、NISA口座で投資信託を保有すれば、課税されない3。

投資信託の分配金を負担しているのは結局自分という意識を持つべき

3つの投資信託の分配金にまつわる誤解を解説してきた。そのコンセプトは、常に投資信託の分配金はどこからか湧きたものではなく、自分が拠出したお金から生み出されているものだということだ。

参考:インデックス型投資信託の分配金ってどうなっているのか?

低コスト型のインデックス型投資信託が大人気である。このような投資信託の代表例である「eMAXIS Slim」などをはじめとして分配金を出していない場合がほとんどだ。

このようなファンドは、投資先の配当金などはすべてファンド内で再投資をしている。その為、連動するインデックスの多くは株価を使った指数ではなく配当込み指数になっている。資産形成期には分配金は必要ないだろう。その場合は、税金もなく再投資されているインデックス型投資信託がお勧めだ。

- 投資信託ランキング(純資産残高) - Yahoo!ファイナンス 毎月分配金型は、3位の「AB・米国成長株投信Dコース(H無)」と4位の「インベスコ 世界厳選株式<H無>(毎月決算型)」である(2025年12月29日閲覧) ↩︎

- prospectus (nikkoam.com) ↩︎

- NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp) ↩︎