「投資で100万円の損をした経験が忘れられない。もう投資は続けられない。」

なぜ人はここまで「損」に敏感なのだろうか。

この違和感は、気のせいではない。行動経済学の分野で確立されたプロスペクト理論は、人間が「得をする喜び」よりも「損をする痛み」を、はるかに強く感じる存在であることを示している。

本記事では、プロスペクト理論が明らかにした「損が痛い」投資家心理を整理し、なぜ私たちが合理的に判断できないのか、そしてその心理が投資行動にどのような影響を与えているのかを解説する。

プロスペクト理論とは何か|投資判断を歪める心理学

プロスペクト理論とは、人間が不確実な状況下でどのように意思決定を行うかを説明する理論1である。1979年に、心理学者の ダニエル・カーネマン氏とエイモス・トベルスキー 氏によって提唱された。ダニエル・カーネマン氏は、一連の研究の成果を受けて、2002年にノーベル経済学賞を受賞している。

プロスペクト理論の3大要素

利益と損失の非対称な評価

人は利益の喜びよりも、同額の損失の痛みを約2倍に強く感じる傾向がある。

参照点依存

参照点依存とは、価格そのものではなく、自分が基準にした価格と比べて得か損かを判断してしまう性質である。例えば株価が10万円のとき、9万円で買った人は1万円の利益と感じ、11万円で買った人は1万円の損失と感じる。しかし、いずれの場合も現在の株価は10万円であり、企業の価値自体は変わっていない。これは、人が価格を絶対額ではなく、参照点である自分が買った価格からの差で評価するからである。

損失時にはリスクを取るが、利益が出ている時には確実性を好む

利益が出ている局面では確実性を好み、早めに利確しやすい。一方で、損失が出ている局面では、それを挽回しようとしてリスクを取りやすくなる。

プロスペクト理論の利益と損失の利益と損失の非対称な評価を分解する

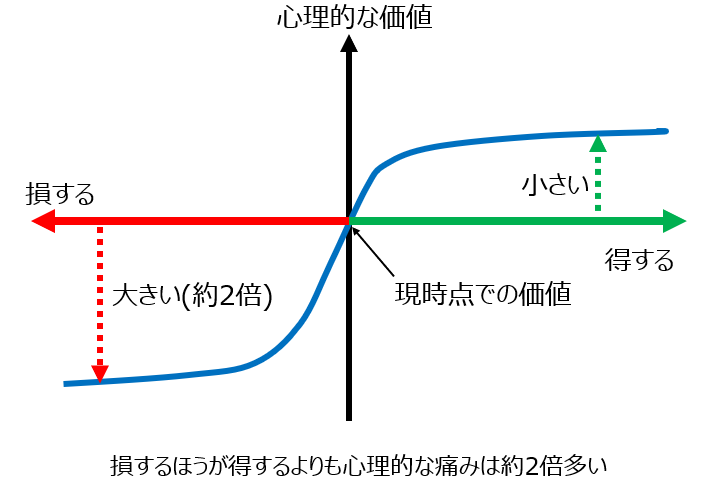

プロスペクト理論では、心理的な価値は以下のように示される。

横軸は結果(利益・損失)で、右が「得する」、左が「損する」。縦軸は主観的に感じる心理的価値である。

現時点での価値(参照点)を中心に、心理的な価値はS字の曲線で表される。利益側は増えるほど喜びの増分が小さくなる。これは、同じものを追加で得ても、得られる満足感(効用)が次第に小さくなっていくという考え方であり、限界効用の逓減と称される。

一方、損失側は傾きが急で、同じ金額でも痛みが強い。赤い破線と緑の破線は、同じ金額の損と得であるが、損失の痛みが利益の喜びより約2倍大きい。

人間が合理的な生物であれば、金額が同じであれば、損する痛みと得する痛みは同じはずである。しかし、実際には人間は合理的な生き物ではなく、利益と損失を対称には捉えず、同じ金額でも損失の痛みを強く感じる非対称性こそが、プロスペクト理論の大発見である。

冒頭の「投資で100万円の損をした経験」は、100万円の利益ではだめで、200万円の利益によって心理的には埋め合わせられるといえる。

プロスペクト理論で説明できる投資心理

損の痛みが大きいことから、損を避けたい心理が過度に働き、合理的に判断できない認知の歪みを損失回避バイアスと呼ぶ。

これに前述の損失時にはリスクを取るが、利益が出ている時には確実性を好むという傾向を加えると「利小損大(コツコツドカン)」という投資行動が起こる。早く利益確定する一方で、損の確定を先延ばしにする行為である。

また、このプロスペクト理論に時間軸(短期、長期)を掛け合わせて、よりプロスペクト理論で証明された損失が痛いということが強調されることを説明しているのが「近視眼的損失回避(MLA)」である。

プロスペクト理論とはうまく付き合うため

プロスペクト理論は、投資家が非合理な判断をしてしまう理由を明らかにした。そして、これは人間の特性によるものである。

つまり、損が怖いという心理を否定することではなく、理解したうえで意思決定の仕組みに組み込むことだ。損切りや利確の基準を事前に決めておくなど、感情が介入しにくい工夫を重ねることで、プロスペクト理論が提唱した損の恐怖とうまく付き合いながら投資を続けることができる。

投資判断は、知識や経験だけで決まるものではない。プロスペクト理論をはじめとした、人間が本来持つ思考の癖や心理的な罠を理解することが重要である。投資判断を狂わせやすい代表的な心理や思考の罠について、以下の記事で投資心理学の面から体系的に解説しているので参考にしてほしい。