「1月が上がればその年は上がる」という話を聞いたことはありませんか?

これは、1月の米国株式相場が、その年全体の相場を映し出す先行指標(1月の相場はその年の相場の鏡:January Barometer)になりやすいというアノマリーである。つまり、

1月がプラスで終わる年 → 年間でも上昇しやすい

1月がマイナスで終わる年 → 年間でも下落・低迷しやすい

ということである。

結論は、このアノマリーはデータ的な実証ができないものである。アノマリーをなんでも鵜呑みにするのは危険だという良い例だ。過去40年のS&P 500の長期データ1を使って説明していく。

1月のS&P 500のパフォーマンスで年間のパフォーマンスを予測できるのか?

この説はシンプルにデータ的には当たってないのである。正答率は好意を持ってみても70%の正解率2、つまり、3.3年に一度は外れてしまうアノマリーであるため、実際にはそんなに役に立たない。

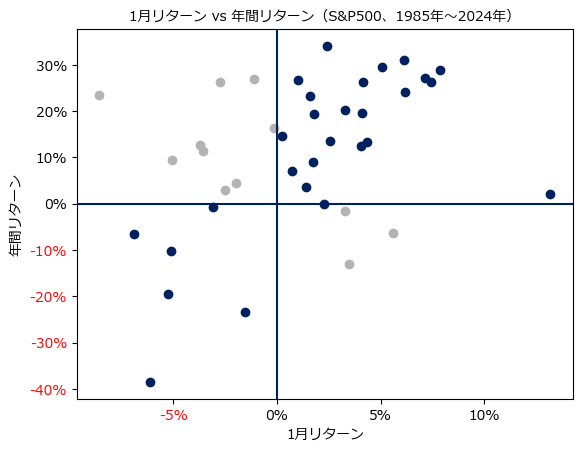

以下が1月のリターンと年間リターンの分布で濃い青い部分がこのアノマリーが正解している年である。灰色の丸が大量にあり、この説が正しくないことを立証している。特に1月のリターンがマイナスでも年間リターンがプラスになったことは9年もあり、4.4年に1回は1月が下落したものの年間でプラスになるということだ。

S&P 500が年間で上昇した場合は相場の鏡になるのか?

何か傾向を見つけられるかもしれないので、データを深堀してみていく。

過去40年のデータを使うと年間でS&P 500が上昇したのは31年ある3。その上で、各月が上昇したのか?下落していたか?の関連性を調べてみた。1月が上昇した場合、その年の株価が上がる確率は、71%で、各月の連動率でみるとちょうど真ん中ぐらいである。つまり、1月と年間のパフォーマンスは連動していない。

| 月 | 過去40年で年間で上昇した年(31年) | 年間上昇確率 (正答率) | |

| 〇 月間上昇 | × 月間下落 | ||

| 1月 | 22 | 9 | 71%(6位) |

| 2月 | 22 | 9 | 71%(6位) |

| 3月 | 22 | 9 | 71%(6位) |

| 4月 | 23 | 8 | 74%(3位) |

| 5月 | 24 | 7 | 77%(2位) |

| 6月 | 23 | 8 | 74%(3位) |

| 7月 | 21 | 10 | 68%(9位) |

| 8月 | 18 | 13 | 58%(11位) |

| 9月 | 18 | 13 | 58%(11位) |

| 10月 | 20 | 11 | 65%(10位) |

| 11月 | 23 | 8 | 74%(3位) |

| 12月 | 25 | 6 | 81%(1位) |

S&P 500が年間で下落した時は

過去40年のデータで、年間で下落した9回を分析した。1月が下落したら、年間でも下落する可能性は67%。最も連動性が高いのは9月、そして、次は2月となる。ただし、これは、下がるかの可能性が高い9月、2月は、弱気相場であったら下がる可能性が高いともいえる。

非常に大きな特徴と言えるのは「9月が上昇して年間で下落したのは40年間で1回しかない」となる。つまり、アノマリー的に言えば、パフォーマンスが弱い9月に上昇していれば、その年はプラスで終わりやすいといことは言えそうだ。

| 月 | 年間上昇で下落した | 正答率 | |

| 〇 月間下落 | × 月間上昇 | ||

| 1月 | 6 | 3 | 67% (4位) |

| 2月 | 7 | 2 | 78% (2位) |

| 3月 | 5 | 4 | 56% (5位) |

| 4月 | 4 | 5 | 44% (7位) |

| 5月 | 2 | 7 | 22% (12位) |

| 6月 | 7 | 2 | 78% (2位) |

| 7月 | 5 | 4 | 56% (5位) |

| 8月 | 4 | 5 | 44% (7位) |

| 9月 | 8 | 1 | 89% (1位) |

| 10月 | 4 | 5 | 44% (7位) |

| 11月 | 3 | 6 | 33% (11位) |

| 12月 | 4 | 5 | 44% (7位) |

投資に生かせるアノマリーはこれだ!

アノマリーの全てを利用できるわけではない。ネット記事などそれっぽいことを読んでも鵜呑みにしないことだ。

その一方でデータには必ず特徴がある。よって、深く分析すること自体は為になるだろう。今回発見したアノマリーは、9月にS&P 500が上昇したらその年のS&P500のパフォーマンスはプラスになるというアノマリーだ。これにはデータ的に裏打ちがある。

- S&P 500 Index (SPX) - Investing.comのデータを利用した。 ↩︎

- 2011年の年間パフォーマンスは、ほぼ0%(-0.00318%)であるが、これを上昇したとみなして正解の中に入れている ↩︎

- 2011年の年間パフォーマンスも前述のようにプラスとしている。 ↩︎