新NISAが2024年1月から始まりすっかり積立投資&インデックス投資ブームである。そして「初心者はまずはオルカンだけを積立ておけば大丈夫」という説もある。「長期、分散、積立て、低コスト」が重要といわれるが、分散と言いつつオルカンという1つの商品だけを購入していて、分散は実現しているのであろうか?資産形成で最も重要な儲かるという点はどうなのであろうか?

オルカンが解決している「分散投資」とは

オルカンとは全世界の株価変動に連動した投資成果を目指す投資信託 eMAXIS Slim 全世界株式(オール・カントリー)の愛称だ。現在は、このファンドだけでなく、全世界株式に連動した投資信託もオルカンと呼ばれることもある。

eMAXIS Slim 全世界株式は、MSCI ACWIという株式指数に連動している。このMSCI ACWIは先進国23カ国及び新興国24カ国に上場する大・中型株を対象にしており、現在2,840銘柄が採用されている。これで全世界の株式市場の時価総額の約85%をカバーしているとされている*11。株式市場における分散と言う意味では十分だ。

よくオルカンと比較されるS&P 500 。世界の経済の中心地のアメリカの代表的な企業500社を対象にした株式指数である。S&P 500 は、アメリカの株式市場の時価総額ベースで約80%カバーしている2。現在、アメリカの株式市場は、世界株式市場の半分の時価総額を誇る3。つまり、S&P 500 は、全世界の株式市場の40%をカバーしているとも言える。つまり、オルカンのほうが分散は効いている。

「長期、分散、積立て、低コスト」の視点で言えば、S&P 500よりも 分散の視点では適した商品ということもあり、新NISA開始後の投資信託の資金流入ではオルカンが1位となっている4。

ただし、オルカンで分散が実現しているのは株式という1つのアセットクラス内部での分散だ。投資については損をするとすぐに売ってしまう傾向がある初心者。1つのアセットクラスの内部で分散されているだけで下落対策は十分なのか?

アセットクラスとポートフォリオの議論

初心者はオルカンという議論に抜けている視点は、投資は複数のアセットクラス(株式、債券、コモディティなど)で構成することにより安定感が増すということだ。もちろん主力のアセットクラスは常に株式である。ただし、この株式というのは価格の上下運動が激しく株式指数の10%程度の上下はある意味日常的といえる。下落時にも初心者が狼狽売りしなくて済む視点が重要だ5。

アセットクラスとは

アセットクラスとは、投資対象となる資産の種類といえる。 株式、債券、不動産、金などのコモディティ、現預金が代表的なアセットクラスである。これらのアセットクラスには、景気や経済状況などで、それぞれ別の値動きのパターンを示す。

例えば、不景気の時は、株価は下がりやすい。その一方で、景気刺激策のために金利を下がる傾向にあり債券価格が上がる。また、有事の金6という言葉があるように、戦争等が起こると株価は下げやすいが、金の価格は上がりやすい。

ポートフォリオとは

ポートフォリオとは、様々な金融商品の組合わせを作ることをいう。もちろん、株式だけでいろいろな銘柄を選んでポートフォリオを組むことができるが、安定性を増すためには、値動きが違うアセットクラスを組わせてポートフォリオ組むことが重要だ。

伝統的な資産形成アドバイスは、1) 希望するリターン、2)リスク許容度、3)予定運用年数(年齢)、4)運用目的などを聞き、株式と債券のバランスをメインに、金や不動産(REIT)加味して提案する。

最近話題のロボットアドバイザーとは、各アセットクラスのバランスを加味したポートフォリオを提案してくれ、入金するだけでそのポートフォリオに即した投資商品を運用してくれるサービスだ。

初心者はオルカンだけでOKという話は、資産の下落耐性がない初心者は、上下運動が激しい株式だけ保有し、複数のアセットクラスを混ぜなくてもOKという話に置き換えることができる。

初心者は株式投資だけで良いのか?が、オルカンだけでいいのか?の結論

ぶっちゃけオルカンだけ買っていれば良い。

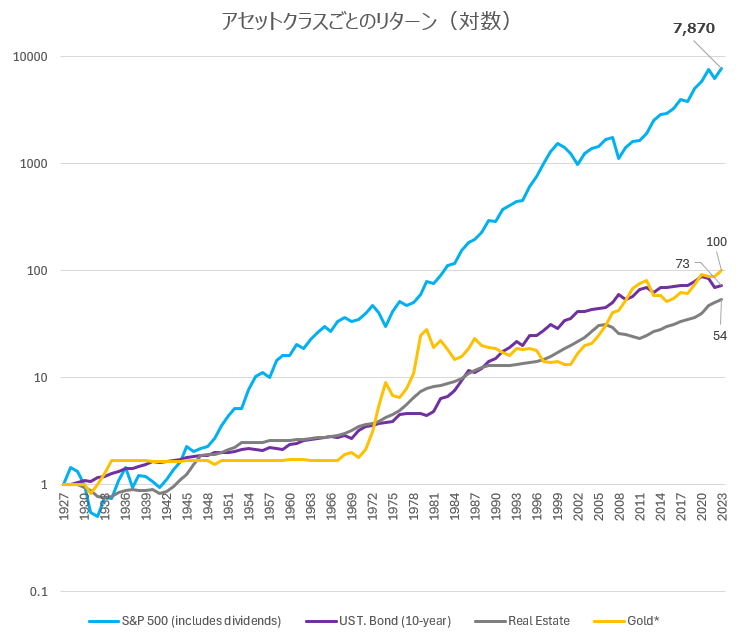

ヒストリカルなデータで見てわかるように各アセットクラスの中で株式のリターンが抜群に良い。以下のグラフは*4、1927年年末に4ドル持っており、それを1928年の年初に1ドルづつ各アセットに投資したリターンの図である。

オルカンのベースとなる指標MSCI ACWIは1987年末に開始した指標。そこで、株式の長期的なデータということで、米国を代表するS&P 500のデータを採用した7。現在オルカンの63.8%8が米国株で構成されている。

2023年末には株は、7,870ドルとなっている。約8000倍のリターンだ。その他のアセットクラスは50倍から100倍程度であり、株のパフォーマンスが圧倒的に良い。

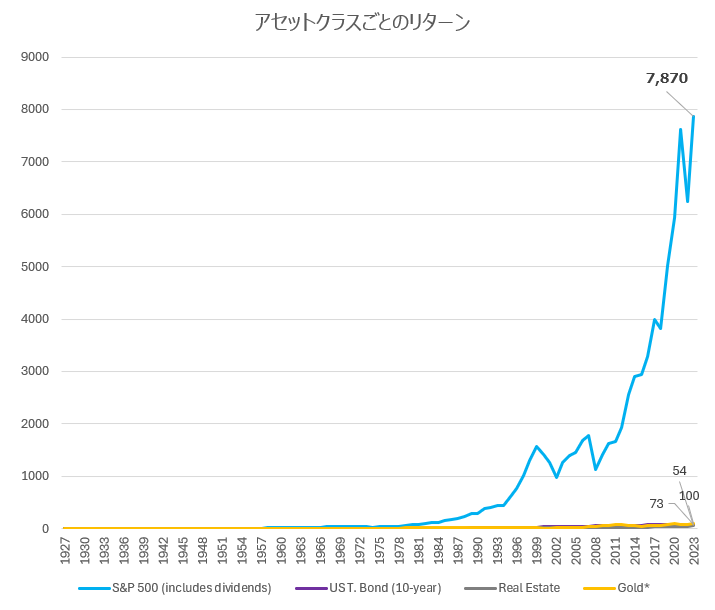

上記のグラフは、各アセットの変化をわかりやすく見せるために対数グラフというものを使っている。それを使わない普通のグラフは以下だ。資産形成=儲かる必要があると考えると株以外のアセットに投資する意味はないように思える。

オルカン(株式)がいつ暴落するかわからない

株式のほうがリターンが圧倒的に良いのになぜ複数のアセットクラスへの分散が必要なのだろうか? これは、株式市場の大暴落がいつ起こるかどうかわからないということがある。

つまり、暴落の影響が小さくできる例えば、前述の100年というような超長期であれば株式のみで良いだろう。しかし、実際の積立期間は長くても35年ぐらいだろう。その間に運悪く大暴落が連続してきてしまった場合どうなるのだろうというのが課題だ。

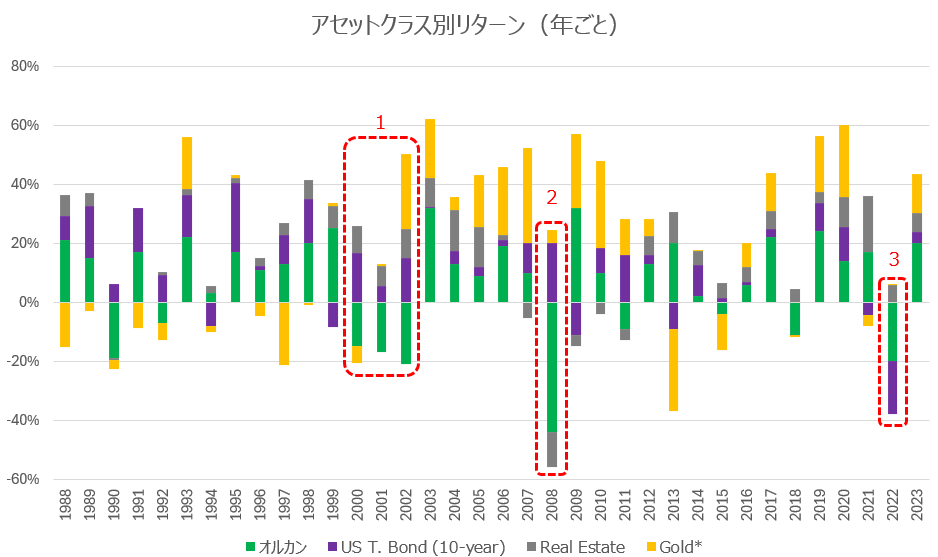

オルカンがスタートした1988年からの年別の各アセットクラスのリターンを示したものである9。オルカンが下落しているときに上昇しているアセットがあれば大規模な資産減少が避けられる。

1の部分。オルカンは、ドットコムバブル崩壊のあと3年連続大きなマイナスリターン、-15%、-17%、-21%を記録した。資産が約半分になってしまう下落である。資産が半分になってしまえば、そのあと株価がどんなに伸びても、資産成長にとっては大打撃だ。その3年間については株式と合わせて買うべきといわれている債券(米国10年国債:紫の部分)はプラスのリターンを出している

2の部分。オルカンは、リーマンショックの時に、わずか1年で-44%と資産が約半分になる下落があった。この時も債券はプラスのリターンを示している。

3の部分。2022年のコロナ緩和バブル崩壊である。この時は、インフレ退治のために金利を急上昇していった。つまり、債券も歴史的な下落、そして、オルカン(株式)も下落した。株式と債券が両方とも下落したのは、データによると1969年以来の53年ぶりのことである。ただし、この時はインフレの影響もあり不動産価格は上昇していた。金もわずかであるが上昇している。

このように、オルカン(株式)と他の3つのアセットクラスは違う値動きをする。これがオルカン下落に資産減少を和らげる効果を果たす。そして、下落に弱い初心者の狼狽売りを阻止することにつながるのだ。

オルカン(株式)に株式、不動産、金を混ぜるとパフォーマンスは上がるか?下がるか?

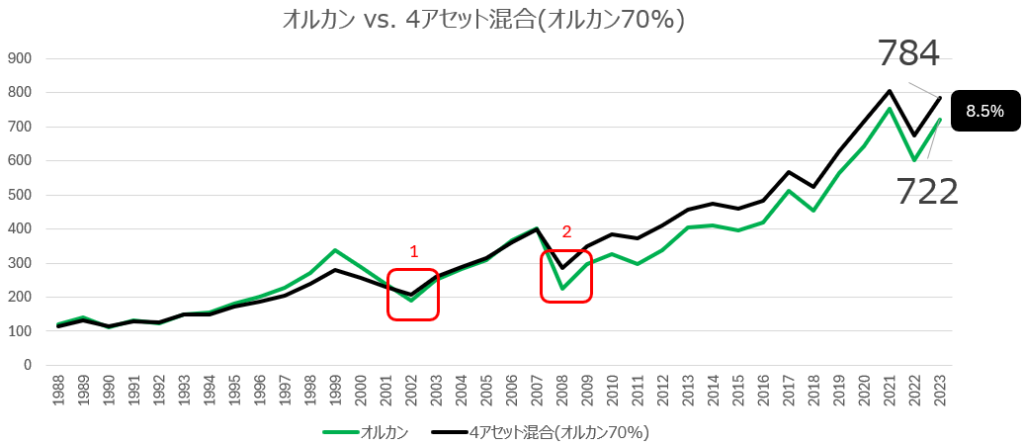

パフォーマンスについてはどうだろうか?オルカン単独の場合と、4アセット混ぜた混合ポートフォリオでパフォーマンスを計算したい。今回の混合ポートフォリオは、株式重視ということで、70%をオルカンで運用し、15%を米国10年債、8%を不動産、7%を金に割り当てた。

以下の表は、1987年末に100ドル投資した場合のパフォーマンスである。

結果としては、2023年の年末には、8.5%ほど4アセット混合ポートフォリオが、オルカン単体よりもパフォーマンスが上回っている。この理由は、株価下落時のポートフォリオの下落率の影響に尽きるといえよう。

1の部分の説明であるが、これはアメリカのドットコムバブル崩壊の影響である。オルカン(株式)は、1988年から1999年までパフォーマンスが良く、ここまでは他の資産クラスを混ぜないほうがパフォーマンスは良かった。しかし、下落局面で下落率を緩和する4アセット混合ポートフォリオは、2002年年末には4%ほど、混合ポートフォリオがパフォーマンスを上回っている。

次に2の部分であるが、100年に1回の下落相場といわれたリーマンショックである。下落が起こった2008年年末においては、混合ポートフォリオがオルカン単体よりも27%もパフォーマンスが上回っている。

その後、株価は力強い良い上昇相場経験したが、結局差が埋まらず、2023年末の時点で、8.5%ほど混合ポートフォリオがパフォーマンスが良い10。

初心者は下落に耐えられないとすると何がおすすめか?

「長期、分散、積立て、低コスト」というのは、実に奥が深い言葉だ。

まず、この戦略では、売らないでずっと持っていれば良い=Buy and Hold戦略が基本となる。しかし、経験がない初心者であればあるほど、株価下落時に狼狽売りをしてしまいこのBuy and Hold戦略が崩壊してしまうだろう。

パフォーマンスという意味で、混合ポートフォリオを良い結果を残した。ただし、初心者に対してこの混合ポートフォリオの本当の意味は、パフォーマンス最適化以上に、Buy and Hold戦略を実現する=下落時に狼狽売りしないような下落ショック緩和材を提供するということだ。

初心者はとにかくオルカンだけ積立てておけばOKというのは、ちょっと乱暴かもしれない。経験の少ない初心者は、下落時に耐えられず狼狽売りしてしまう傾向があるからだ。つまり、初心者こそ下落時の変速ショックが必要だ。

これは一つの対案であるが、低コストではないものの(1%程度の運用手数料がかかる)が、リスク耐性に合わせてポートフォリオを計算したうえで自動購入できるロボアドのほうが向いているといえる。

下落局面でも売らないで下さいとしつこく親切なメールを送ってくるロボアド運営会社もある。初心者は「長期、分散、積立て、低コスト」よりも、とにかく持ち続けられるということを重視したほうが良いのではないか?

今回の試算はすべてUSドルベース。

- MSCI ACWIについて 8d97d244-4685-4200-a24c-3e2942e3adeb (msci.com) ↩︎

- S&P 500 についての情報についてはこちらから、米国コア - 投資テーマ | S&P ダウ・ジョーンズ・インデックス (spglobal.com) ↩︎

- 世界の株式市場、米国だけで50%も支配する。最強伝説を裏付ける4つのグラフ | Business Insider Japan ↩︎

- 新NISA、投資信託1位オルカン生みの親「Slim全体で10年後60兆円に」 追跡オルカン(下) - 日本経済新聞 (nikkei.com) ↩︎

- 3月から4月にかけて日経平均は約10%下落し、NISAで投資を始めた人の一部はそこで手放してしまっているようだ。2024年版 : 投資で損している一般的な事例 (マーケット Watch) - 教えてほしかったお金の話 (enjoy-investments.com) ↩︎

- 有事の金の本来の意味は、平時から金を買っておいて有事に金を売って凌ぐということらしい。現在は、戦争が起こると安定資産である金の価格が上昇するという意味で使われることが多い。有事の金、投機筋の「噂で買ってニュースで売る」に注意 - 日本経済新聞 (nikkei.com) ↩︎

- Historical Returns on Stocks, Bonds and Bills: 1928-2023 pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html ↩︎

- 8d97d244-4685-4200-a24c-3e2942e3adeb (msci.com) ↩︎

- オルカンのデータはEnd of day index data search - MSCIから入手した。その他は、istorical Returns on Stocks, Bonds and Bills: 1928-2023 pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.htmlのデータを利用した。 ↩︎

- オルカンのデータはMSCI ACWIは、プライス指数を使ったため配当リターンは考慮していない。 ↩︎