現在資産形成と言えば株式インデックスのワンバケット投資、つまり、すべてを1つのインデックスに投資対象に投下するということが流行している。株式インデックスとしてはS&P500(米国株式)やオルカン(全世界株)が選ばれる場合がほとんどだ。

この戦略は分かりやすくパフォーマンスも非常に良い。その陰で最も評価を落としているアセットクラスは、株式とポートフォリオを組む相手として選ばれがちな債権だ。現在は流行りのS&P500と組み合わせることが多い米国国債の人気低迷がある。米国国債はポートフォリオに入れる意味はないのか?

下落対策としての米国10年国債(長期債)

アメリカでは、資産の60%を株式、40%を国債に配分する伝統的な投資戦略がある。60・40ポートフォリオと言われる投資戦略は、誰が考案したのかはハッキリしてないが、市場参加者の経験則の中で発見され、既に1960年代に既に存在していたようだ1。

理論的に背景は、株式が下落する時に国債が上昇するという法則から、株式と債券に資産を分けて安定したポートフォリオを作ろうということだ。

米国株式が下落するとなぜ米国国債が上昇するのか?

株式が下落するということは株式が高い時であり景気が過熱している時である。景気が過熱していれば、バブルを防ぐために中央銀行が金利を上げるため、金利を下げる余力があると考えられる。株式が下落すれば、つまり、景気が悪くなれば、中央銀行は金利を下げて景気刺激策を取る。そして、金利が下がると米国債価格が上がる。

この単純な方程式が、株と債券の関係を説明する際に使われる。本当にこんな簡単な話なのであろうか?

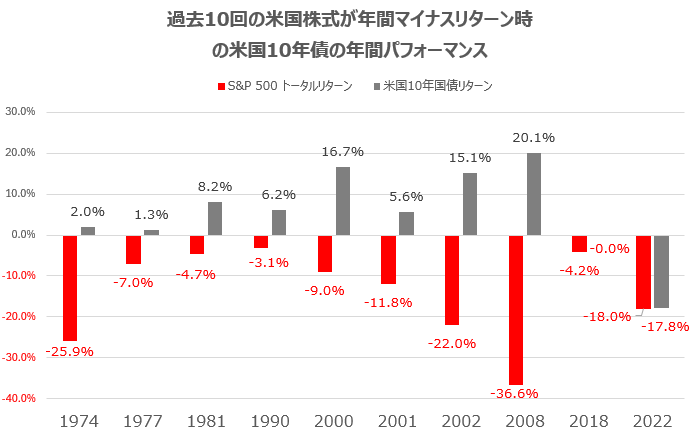

過去10回だと80%の確率で米国国債は上昇

以下が、過去10回の米国株式(S&P 500:トータルリターン)が年率でマイナスリターンになった際の米国10年債のパフォーマンスを示したものだ2。

10回中8回は米国10年債のパフォーマンスは+である。最近の2つのバブル崩壊時、2000年から2002年のドットコムバブル崩壊時、2008年のリーマンショック時などは、株価のパフォーマンスの悪さを明確に緩和する働きを示している。

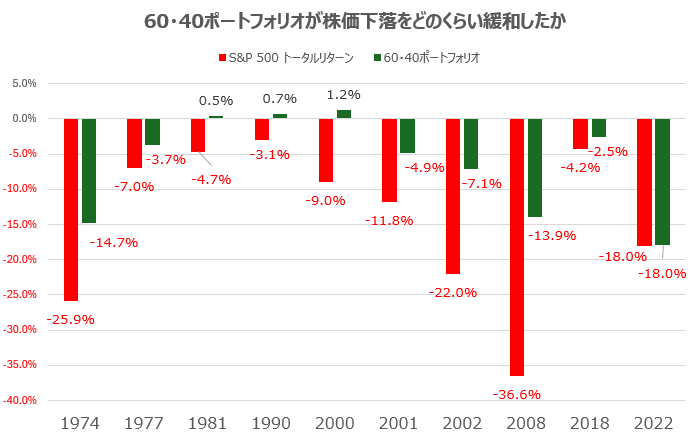

株式60%、債券40%のポートフォリオが資産下落をどのくらい緩和したのか?

以下が合成ポートフォリオにおけるリターンだ。

株だけで運用しているよりも、60・40のほうが下落をかなり抑えられているのがわかる。特にドットコムバブル崩壊の初年度においては、株式下落をカバーし、プラスリターンになっている。また、リーマンショック時も株価だけだと37%下落から、60・40ポートフォリオだと14%と6割程度のパフォーマンス向上を見せている。

米国国債が米国株の下落対策として"最近"機能していない

ただし、リーマンショックを最後にこの戦略は機能しなくなっている。2018年と2022年の株価下落局面という直近の2回の例では、60・40ポートフォリオは機能せずに、特に2022年は米国債と米国債券どちらも18%程度下げるという状況になっている。

人間は最近のことをより覚えている為、下落対策にならなかった米国国債という印象が強くなり、これが米国国債の人気を下げている。ただし、このようなことはなぜ起こったのであろうか?

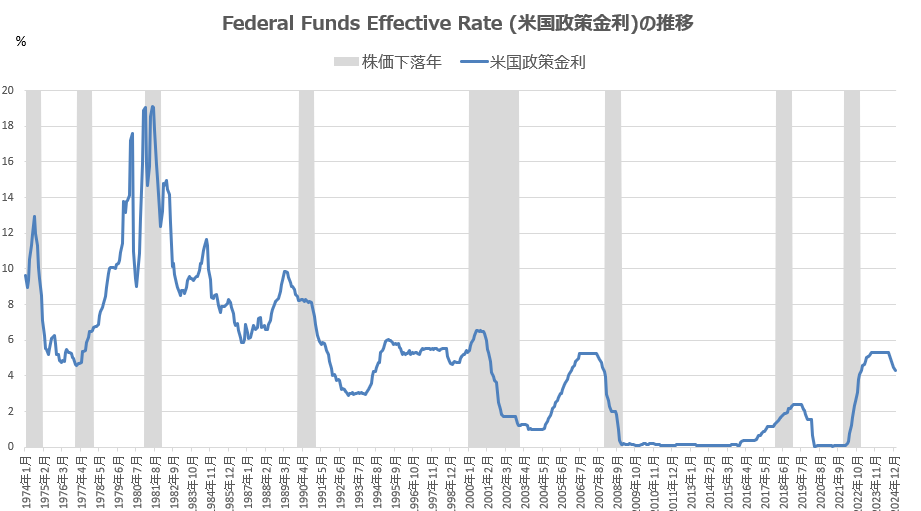

上記が米国政策金利と株価下落年をプロットしたチャート3であるが、リーマンショック時までは下げる金利があったということだ。ただし、リーマンショック以降、アメリカは長くゼロ金利政策を取っており、その影響もあって以前より政策金利は低く抑えられている。つまり、例え、株価が下落しても、下げるほど金利が高くなかったというのがその理由だ。

そうなると米国国債は米国株式の下落の安全弁にはなりえず、リーマンショック以降の米国国債は、単に株価に対してパフォーマンスが悪いアセットという存在でしかなく、これでは、その不人気ぶりも良くわかる。

2022年の例は稀?

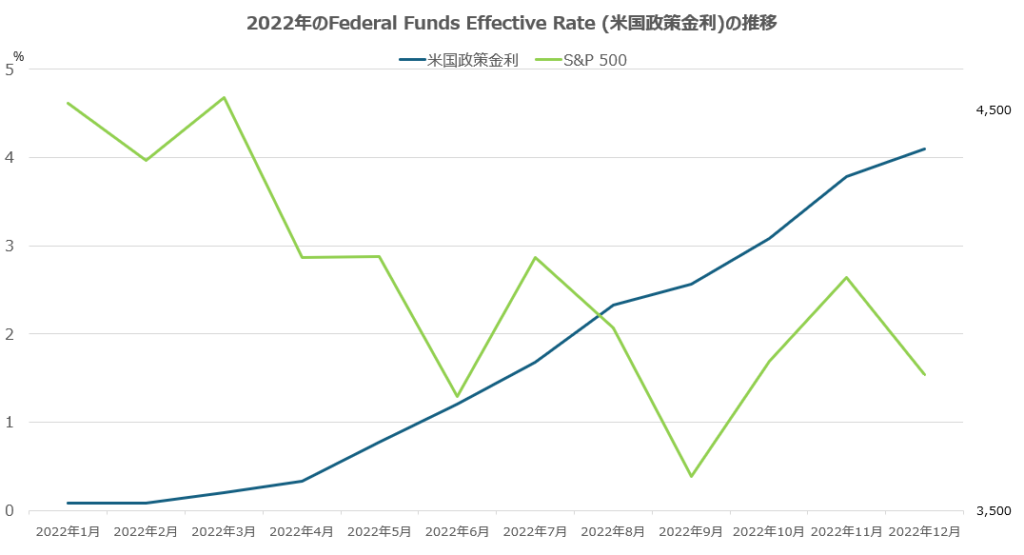

特に2022年には米国株式も米国国債もそろってマイナス18%程度の下落した年だ。値動きが株式よりも小さい債券がこのようなパフォーマンスを記録するのも非常に稀である。

というのも、2022年は、コロナ禍によって金融緩和を行った結果、お金が市場に大量に供給された結果、インフレと株高が同時に起こった。さらに2022年の年始は米国はほぼゼロ金利の状況である。

その結果、リーマンショック時のように株価が下がると金利を下げるという定説の政策金利オペレーションが出来ず、株価が下がっても、それにさらに悪影響が出るのを承知しつつ、さらに金利を上げるということが行われた。

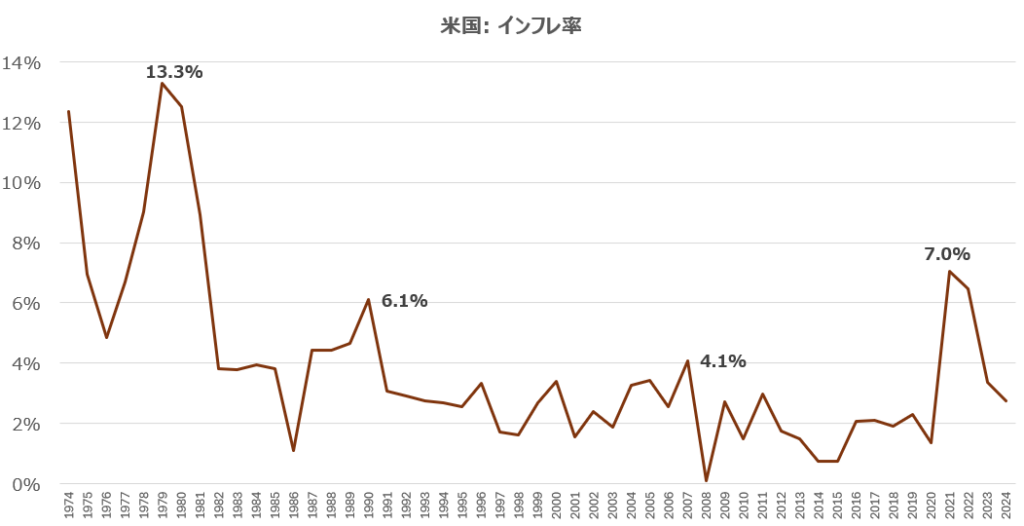

この理由は、2022年は、インフレが非常に深刻であったからだ。以下が米国のインフレ率の推移だ。2022年は、1970年代のオイルショックによる高インフレ時代の次ぐ、高いインフレ率を記録している。それは、不動産バブルに沸き住宅価格に大きな上昇が生まれていた、リーマンショック時の1.7倍の率である。

インフレは経済停滞の大敵であるため、まずこのインフレ退治が株価よりも重要というのは正しい経済政策なのだろう。

ということで、2022年に起こったことは、コロナ禍が引き起こした非常に特殊なこととして考えても良いのではないか?

米国国債が米国株式の安全弁になりえるのか?

現在、政策金利に下げる余裕がある状態である。そのような状態では、米国国債は米国株式の安全弁に理論的になりえる。

ただし、インフレが高止まりすれば、FRBは政策金利を下げられない。インフレは経済に悪影響を及ぼすため、その場合は株価も下落傾向になるだろう。そうなると2022年のように、株価が下落する局面で、インフレ退治のために金利を再度上げるというシナリオもないわけではない。

インフレの状況と金利の水準を見つつ判断していくべきであろう。