「チャートを勉強しても、ニュースを追っても、結局株価はランダムで予測できないのではないか?」

そんな疑問を持ったことはないだろうか。

結論から言えば、株価は完全にランダムでも、完全に予測可能でもない。ランダムウォーク理論は株価はランダムで予測不能とするが、現実の市場には投資心理などによる偏り(トレンド)も存在する。

本記事では、ランダムウォーク理論の考え方と、その限界を3つの視点から整理する。

ランダムウォーク理論とは

株価がランダムに動くという説明の際に、

「サルが選んだ銘柄でもプロが選んだ銘柄でも同じ」

こんな話を聞いたことはないだろうか?この話の背景には、ランダムウォーク理論を取り上げた全米で200万部も売れている投資本「ウォール街のランダム・ウォーカー」1という書籍の存在がある。

ランダムウォーク理論を最初に示したのは、1900年に株価の変動を確率過程として表現したのは経済学者のルイ・バシュリエである。彼は、株価は過去と無関係にランダムに動くという現象を数学的に示した。そして、冒頭のサルの話は、「ウォール街のランダム・ウォーカー」の中での以下の記述をされている。

原文: A blindfolded monkey throwing darts at a newspaper’s financial pages could select a portfolio that would do just as well as one carefully selected by experts2.

日本語訳: 目隠しをした猿が新聞の株式欄にダーツを投げて選んだポートフォリオでも、専門家が慎重に選んだものと同程度の成績を上げうる。

サルだけでなく目隠しの比喩を使い、銘柄選定したところでも当たらない、転じて、アクティブ投資の難しさを語っている。著者のバートン・マルキール氏は、プリンストン大学で教鞭をとったのちに、インデックスファンドで有名なヴァンガードグループのディレクターを務めている3。また、このランダムウォークというのは、酔っ払いが千鳥足でフラフラと歩く様子が語源のようだ。

株価は本当にランダムなのか?3つの反論

ランダムウォーク理論は、株価がランダムである以上、テクニカル分析や過去データに基づくアクティブ運用には難易度が高く、短期的にうまくいったように見える取引があっても、それは「たまたま」であり、それが長期的に再現できるとは限らないということだ。

ランダムウォーク理論では、価格変動を過去と無関係な、単なる確率として捉えている。これは、明日、株価が上がる確率と下がる確率は、50%:50%の確率だということだ。この理論では、アクティブ投資の多くの成功例は偶然の結果であり、長く続ければ市場平均に近づいていくと考えられる。

ただし、この前提は現実の市場データや人間行動の観点から見ると多くの限界を抱えている。

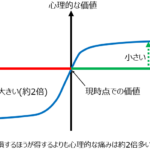

1. プロスペクト理論による非対称性

そもそも、歴史的な株式市場の価格変動の分布はランダム(数学的に言えば正規分布)ではない。

これは、極端な暴落は、ランダムという視点から見れば極めて例外であり、発生しないほどの確率しか存在しない。ただし、株式市場では、リーマンショックをはじめとした、数多くの極端な暴落を経験している。このようなことから、価格変動が単純なランダムウォークでは説明できない歪んだ確率構造を持つことを意味する。

こうした極端な動きの背景には、人間は損は得の2倍ほど心理的な痛みを感じるというプロスペクト理論で証明された損をより恐れるという投資心理の影響がある。

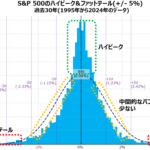

2. ハイピーク&ファットテール

市場の価格変動には明確なパターンが存在する。

もし価格が完全にランダムであれば、値動きの大きさに連続性は見られないはずである。しかし実際には、値動きが大きい局面では大きな変動が続きやすく、落ち着いた局面では小さな値動きの状態が継続する傾向が確認されている。

いわゆるボラティリティ・クラスタリング4である。これは価格変動が独立した事象ではなく、時間的な依存関係を持っていることを示している。これは、確率論としてはファットテール、ハイピークという現象を生んでいる。

3. 理論を超えて再現性のあるアノマリーの存在

第三に、アノマリーの存在である。アノマリーとは、市場が完全に効率的であれば存在しないはずの、特定の時期や条件で繰り返し観測される株価の偏った動きのことである。

S&P 500の月別アノマリー、例えば、米国株は9月は株価が下がりやすいなどは、毎年絶対に下がるという訳ではないものの、長期間にわたる市場観察の結果、極めて発生する確率が高いのがある。完全にランダムな市場であれば、このような偏りが繰り返し現れることはない。

ランダムウォーク理論と効率的市場仮説の関係性

ランダムウォーク理論の原型は、1900年にルイ・バシュリエが発表した研究に遡る。その後、1960年代にユージン・F・ファーマらが実証研究を通じて効率的市場仮説を体系化し、なぜ株価がランダムウォークのように見えるのかを理論的に説明した。

効率的市場仮説では、株価が完全にランダムであるとは主張していない。主張しているのは、利用可能な情報を使って将来の株価を事前に予測し、継続的に超過収益を得ることはできないという点である。つまり、すぐに市場に織り込まれるという点だ。

共通するのは、市場平均のリターンを超越できることはできないので、アクティブ投資ではなく、インデックス投資が、最良の選択肢であるということだ。

まとめ:投資家はランダムウォーク理論とどう向き合うべきか

ランダムウォーク理論は、「株価は過去の情報から予測できない」という重要な示唆を与え、アクティブ投資の難しさを明確にした。

一方で、現実の市場は完全にランダムではなく、投資心理の影響によるファットテールやボラティリティ・クラスタリング、アノマリーといった構造的な偏りも確認されている。つまり、市場はランダムそのものではなく、人間行動の結果として、様々な偏りを見せる。

もちろん、こうした市場の偏りが存在しても、その偏りを使って安定的に超過収益を得ることは難易度の高い作業と言える。つまり、一般的な投資家が、資産運用をするならば、インデックスファンドに投資するのも頷ける。

その上でアクティブ投資に乗り出すかはそれぞれの投資家の判断であろう。また、投資戦略としては、コア・サテライト戦略を取り、コア資産にインデックス、サテライト資産にアクティブ運用を混ぜていくというのが、バランスを取れた考え方ともいえる。また、これに、株式だけでなく、金や債券、不動産なども混ぜて、アセットアロケーションを実現した資産運用をしていくことも重要だろう。

株価予測のついては記事、株価予測は可能か?投資理論と投資心理で整理するで体系立てて整理している。様々な理論に振れると、マーケットには聖杯がなく、どの考え方も利用可能な点と限界点が浮かび上がってくる。