S&P 500の年間周期性(アノマリー)を使って投資戦略を立てるという考え方は有名だ。それでは、NASDAQ 100(米国株)にはどのような季節性はあるのだろうか?

NASDAQ 100の1年間の周期性(アノマリー)

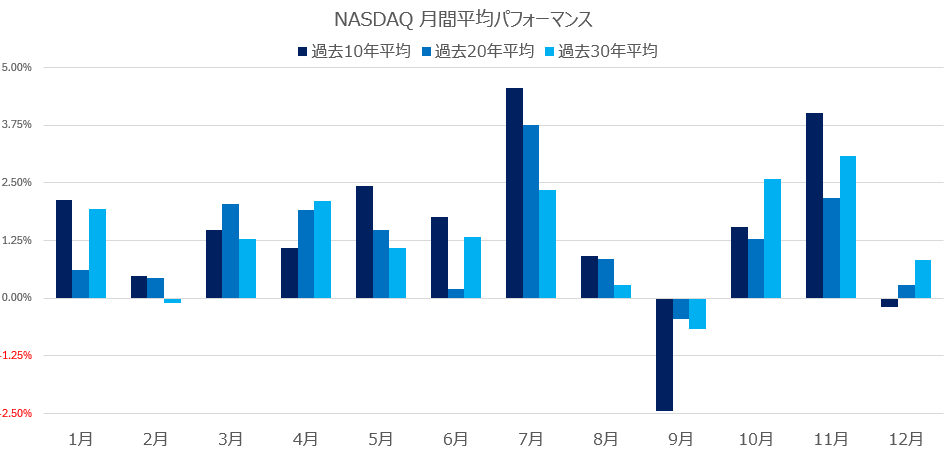

以下が1年における月間平均パフォーマンスの周期性だ1。

過去10年平均(2015年から2024年)、20年平均(2005年から2024年)、30年平均(1995年から2024年)で若干違う同じストーリーが語れる。

NASDAQ 100の年間の周期性(アノマリー)のストーリー

1月は、前年度の11月から12月の年末ラリーの影響から市場はほどほど強い。

2月は、市場の閑散期、マイナスリターンを示すこともある。

3月は、2月の弱さから一転強くなり、年間で言えば中程度のリターンを占めす。

4月は、3月よりもやや強い。

5月は、5月も4月並みに強いことが多い。

6月は、6月もそこまで悪くはならない。

7月は、年間で一番強い月、サマーラリーの始まり。

8月は、夏休みの為、市場は低調であるが、S&P500に比べて7月のサマーラリーの影響で強い。

9月は、年間通じて最も株価が下がりやすい月で平均はマイナスリターンである。

10月は、年末ラリーに向けて上昇基調がスタートする。

11月は、非常に強い。年間通じて最も強い月である。この月はアメリカで選挙がある月でもあるので、政治的に何かが決まる=不透明感が払しょくされるという月でもある。

12月も、言われるほど強くない。

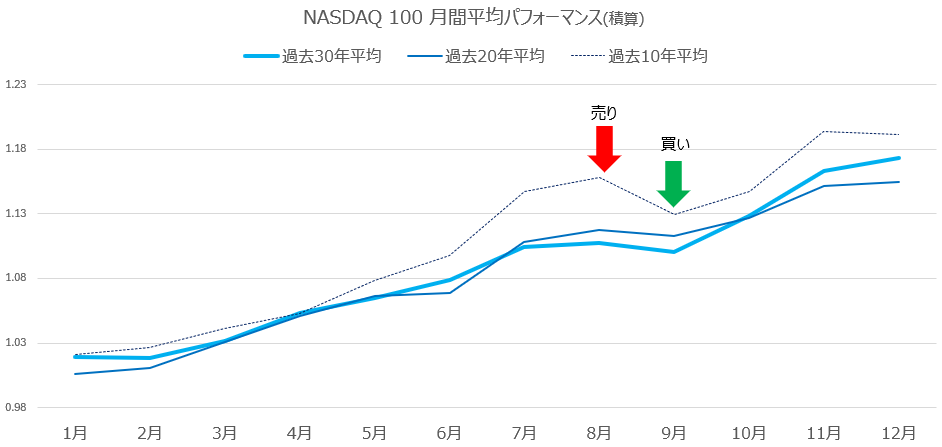

NASDAQ 100の1年間の周期性(アノマリー)の歴史な変化

全体的なトレンドは変わっていないが、昨今トレンドが変わっているのは、全体的に変動%が大きくなってきたことだ。特に7月が強くなり、9月は弱くなるというのが、

| 過去10年平均 | 過去20年平均 | 過去30年平均 | トレンド変化 (30年-10年) | |

|---|---|---|---|---|

| 1月 | 2.1% | 0.6% | 1.9% | 0.2% |

| 2月 | 0.5% | 0.4% | -0.1% | 0.6% |

| 3月 | 1.5% | 2.0% | 1.3% | 0.2% |

| 4月 | 1.1% | 1.9% | 2.1% | -1.0% |

| 5月 | 2.4% | 1.5% | 1.1% | 1.3% |

| 6月 | 1.8% | 0.2% | 1.3% | 0.5% |

| 7月 | 4.6% | 3.8% | 2.3% | 2.2% |

| 8月 | 0.9% | 0.8% | 0.3% | 0.6% |

| 9月 | -2.4% | -0.4% | -0.7% | -1.8% |

| 10月 | 1.6% | 1.3% | 2.6% | -1.0% |

| 11月 | 4.0% | 2.2% | 3.1% | 0.9% |

| 12月 | -0.2% | 0.3% | 0.8% | -1.0% |

| 平均変化率 | 1.5% | 1.2% | 1.3% |

NASDAQ 100は9月が悪く11月が良いという話

以下の表で見れば米国株は「9月が悪く11月が良い」という話が良くわかる。ただし、NASDAQは、11月よりも7月のほうがパフォーマンスは良い。

月間ベストパフォーマンス ランキング

| 過去10年平均 | 過去20年平均 | 過去30年平均 | |

|---|---|---|---|

| 1位 | 7月 | 7月 | 11月 |

| 2位 | 11月 | 11月 | 10月 |

| 3位 | 5月 | 3月 | 7月 |

月間ワーストパフォーマンス ランキング

| 過去10年平均 | 過去20年平均 | 過去30年平均 | |

|---|---|---|---|

| 1位 | 9月 | 9月 | 9月 |

| 2位 | 12月 | 6月 | 2月 |

| 3位 | 2月 | 12月 | 8月 |

アノマリーが示すNASDAQ 100の買い時と売り時

NASDAQ 100は、その強いパフォーマンスから年間通して上昇傾向にある。唯一の月間マイナスリターンは9月に起こる。その為、8月末に売って9月に買うというシンプルな戦略以外、洞察が出てこない。

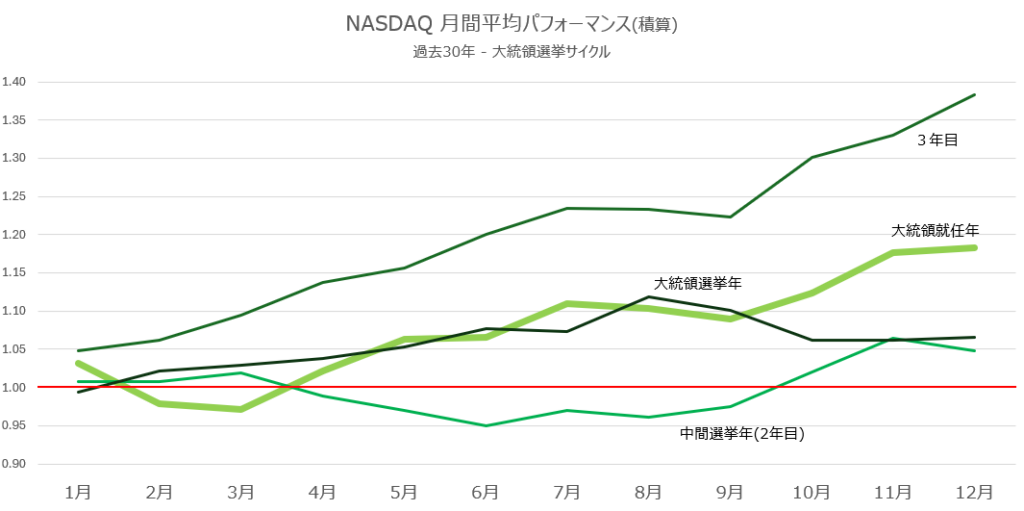

大統領就任サイクルで明確な差があるNASDAQ 100

NASDAQ 100は、ハイテク企業や一般消費財企業が中心の為、景気敏感銘柄が多い。その為、大統領選サイクル(≒景気サイクル)と株価上昇が密接な関係があり

大統領就任年:新大統領ということで政策についての不透明感から株価は出遅れるが、3月末以降は新政策の期待感から力強い上昇

中間選挙年(2年目):新大統領効果が薄れる2年目は、中間選挙のある11月まではとにかく低迷する。

3年目:3年目は次の大統領選に向けてばらまきも含めて経済刺激が行われることが多く経済活動が活発化。これに沿って株価も伸びる。

4年目:3年目の上昇疲れからなだらかな成長になる

というストーリが見てとれる。

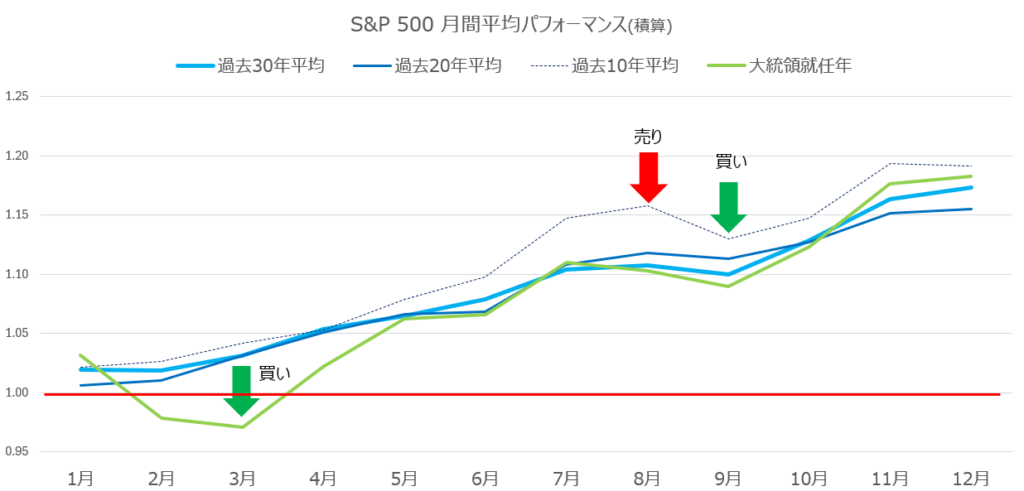

大統領就任年と過去平均を比べてみると

今年は大統領就任年。そこで、大統領就任年と重ねてみると、2月、3月にかけての不透明感からの下落トレンドがより明確になる。

- Nasdaq 100 (NDX) Index - Investing.com のデータを利用した ↩︎