「投資は元本が割れるが怖い」

「できれば元本保証がいい」

こうした声は、投資をためらう理由としてよく挙げられる。

しかし、その不安の正体を冷静に分解すると、見落とされがちな重大なリスクが浮かび上がる。

結論から言えば、低金利下でインフレが進む環境では、元本割れしない商品ほど実質的な価値を失いやすい。いわゆる「インフレ負け」である。

元本割れしない商品でも、価値は目減りする

元本割れしないことと、資産価値が守られることは同義ではない。

元本割れしない商品でも、インフレが進めば実質的な価値は目減りする。これは、インフレによって100円で買えていたものが、110円になった場合、事実上、額面は減っていなくても、買えるモノは確実に減っているという実質的な価値低下を起こしている。

つまり、名目上は元本が守られていても、実質的には元本割れと同じ状況が起きている。

2025年11月分の消費者物価指数(CPI)は前年同月比で2.9%上昇している1。資産価値を維持するには少なくとも年2.9%以上のリターンが必要だ。

個人向け国債は本当に安全資産か?

個人向け国債は名目上は安全だが、インフレ下では必ずしも「得」とは限らない。

元本割れしない商品として一番有名なのは個人向け国債であろう。日本政府が元本保証をしてくれる安全資産だ2。

一方、2025年12月の個人向け国債、固定金利型3年満期の利率は年1.10%、税引き後では約0.88%に過ぎない。国債利回りの0.88%から約2.9%のインフレ率を引いた約▲2%が、実質利回りとなり、利回りはマイナスだ。

この差分は「見えない元本割れ」と言える。額面は保証されても、買えるモノは確実に減っているからだ。

したがって、元本保証だけを重視する考え方は、インフレ環境では合理的とは言いにくい。

なぜ人は元本割れを極端に恐れるのか:プロスペクト理論から読む

元本割れへの恐怖は、合理的判断というより人間の心理に根ざしている。

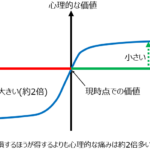

人間は、同じ金額であれば「得る喜び」より「失う痛み」を強く感じるとされている。

2002年にノーベル経済学賞を受賞した、心理学者のダニエル・カーネマン氏らによって、確立したこの心理は「プロスペクト理論」と呼ばれる。損失は利益の約2倍の心理的影響(つまり心の痛み)を持ち、この性質が投資で元本割れを過度に恐れる行動の根本にある。

この心理的特性が、元本保証型の商品を実態以上に安全だと感じさせる要因になっている。

元本割れしない商品の一覧とその限界

元本割れしない商品は存在するが、いずれも低リターンという制約を持つ。

契約上、元本割れしない商品には次のようなものがある。

・普通預金、定期預金(預金保険制度の範囲内)

・個人向け国債(満期保有)

・元本保証型の一部保険商品

これらの商品は、安全性と引き換えに利回りは良くない。いわゆるローリスク・ローリターンの商品である。

今まではデフレの時代だったため、元本さえ保証されていれば、実質的な資産価値は維持しやすかった。しかし、インフレ環境では同じ戦略は通用しない。

元本割れするか?ではなく「期待値を見る」という視点が重要

投資判断では、元本の一時的な増減よりも期待値を見る必要がある。

投資で重要なのは、元本が一時的に守られるかどうかではなく、長期的に見て期待値がプラスかどうかである。元本保証の商品は安心感がある一方、利回りが低く、インフレを考慮すると実質的な価値は目減りしやすい。

期待値とは、起こり得る結果とその確率を掛け合わせた平均的な見通しだ。価格変動がある投資でも、期待値がプラスであれば、時間と分散によって結果は安定しやすくなる。元本を守る発想から、資産を育てる発想へ視点を切り替えることが、長期投資では重要になる。

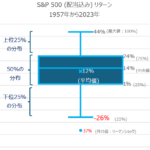

米国株インデックスの期待値(S&P 500の期待値)

元本保証はないが、期待値が高い代表例が株式インデックスである。

S&P 500の長期的な期待リターンは、名目で年率およそ9〜10%、インフレ調整後の実質で約6〜7%と考えられている。

これは、米国企業が利益を成長させ、その成果が株価と配当に反映されてきた歴史に基づく数値だ。もちろん毎年安定して得られるわけではなく、短期では大きな下落も起こる。しかし確率の平均としてはプラスに収束してきた。

この「保証はないが期待値は高い」という点が、元本保証商品との本質的な違いである。

まとめ|絶対元本保証から期待値でプラスへ

投資で本当に見るべきなのは、「元本が割れるかどうか」ではない。重要なのは「インフレを考慮したうえで長期の期待値がプラスか」だ。

元本割れを恐れて低利回りの商品に資金を置き続ける考え方は、デフレ時代には合理的だった。しかし、インフレが進む現在では、実質的な資産価値を削る行動になりかねない。

インデックス投資などを検討する価値は十分にあるだろう。

最後に、SNS上などで「元本保証」「絶対に儲かる」といった言葉が使われている場合、それは投資詐欺である可能性が高い。金融商品取引法3でも、誤認を招く表示は禁止されている。

元本保証が可能なのは、預金保険制度の範囲内の預金や、一部の国債・保険商品に限られる。冷静な視点で期待値とリスクを見極めたい。

最後に。このような誤解は、個別に見ると対処できても、全体像が見えないと迷いやすい。不安や悩みを体系的に整理したい人は、投資の不安や悩みを整理したページを確認してほしい

- 統計局ホームページ/消費者物価指数(CPI) 全国(最新の月次結果の概要) ↩︎

- 個人向け国債窓口トップページ : 財務省 ↩︎

- 金融商品取引法の広告等の規制(第37条)には「利益の見込み等について、著しく事実に相違するような表示や、著しく人を誤認させるような表示をしてはならない。」とある https://www.fsa.go.jp/access/18/200608c.html ↩︎