暴落が起きるたびに、Xでは「NISA積立枠を利確のために売った」という投稿が話題になる。

なぜ人は、長期投資が合理的だと分かっていても、下落局面で判断を誤ってしまうのか。その背景にある投資心理が、ネガティビティバイアス(ネガティブ・バイアス)である。

ネガティビティバイアスとは、人間がポジティブな情報よりも、ネガティブな情報を強く・重く・持続的に受け取ってしまう認知傾向を指す。これは単なる感情の問題ではなく、情報処理そのものに生じる「認知の歪み」である。

本来この性質は、人間が危険を回避し生存確率を高めるために備わった適応的な仕組みだ。しかし、投資という文脈では、この歪みは、投資において非合理な意思決定や過度なリスク回避行動を引き起こしやすくする。

ネガティビティバイアスとは何か

ネガティビティバイアスとは、人間がポジティブな情報よりもネガティブな情報を強く、重く、持続的に受け取ってしまう認知バイアスであり、投資においては「相場が下がる=危険」という認知に過剰に反応する形で現れる。

このネガティビティバイアスを学術的に整理したのが、心理学者のポール・ロジンとエドワード・ロイズマンである。彼らは、その論文「Negativity Bias, Negativity Dominance, and Contagion - 日本語直訳:ネガティビティ・バイアス、ネガティビティ優位性、そして感染(伝播)1」で、多数の心理学研究をレビューし、ネガティブな情報がポジティブよりも重く扱われる4つの側面を示した。

その4つの側面、否定的強度、否定的勾配、否定性支配、否定的差異と投資行動をまとめたのが以下である。

| 要素 | 心理学的な定義 | 投資場面での具体例 | 投資判断への影響 |

|---|---|---|---|

| 否定的強度(Negative potency) | 同じ規模でもネガティブな出来事の方を強く感じる性質 | +10%の含み益より、-5%の含み損の方が強い不快感として認知される | 小さな下落でも過度に恐怖を感じ、売却につながる |

| 否定的勾配(Steeper negative gradient) | ネガティブな出来事は時間的・心理的に近づくほど急激にネガティブ化する | 含み損が拡大するほど不安が強まり、急激な心理の変化が起きる | 下落の後半で逃げたくなり、安値売りを誘発する |

| 否定性支配(Negativity dominance) | ポジティブとネガティブの両情報がある場合、ネガティブが全体評価を支配する | 好材料があっても、悪材料・懸念があれば、評価全体を下げる傾向 | 投資判断が悲観一色になりやすい |

| 否定的差異(Negative differentiation) | ネガティブな情報の方が詳細に分析・記憶されやすい | 下落理由・最悪シナリオを過剰に分析し続ける | 過度の分析によって恐怖が増幅し、売却につながる |

これらの要素は独立した認知特性として、それぞれが投資判断に影響を与えるだけでなく、関連して発生する。

ネガティビティバイアスと他の投資心理との関係性

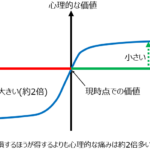

このネガティブ情報=損が怖いというから生まれる投資行動は、行動経済学の代表的理論である 「プロスペクト理論」 が示すように、損失が利益の2倍の痛みとして感じられるという「痛みの非対称性」とも符合している。

つまり、認知の時点でのネガティブな情報が必要以上に大きくとらえられることにより、行動バイアスである損失回避バイアスが発動する。これが繰り返されると、結果として、コツコツドカンといわれるような利益が少なく、損失が大きいという「利小損大」という投資行為につながっていく。

ネガティビティバイアスを減らす心構え

まず大前提として理解すべきは、ネガティビティバイアスは消せるものではなく、人間の認知構造そのものだということ。

したがって、「冷静になろう」「感情を抑えよう」「強いメンタルを持とう」といった精神論は、ほとんど効果がない。むしろ、相場が荒れた局面ほど確実に破綻する。

とにかく長期視点で見る癖をつける

ネガティビティバイアスが最も強くなる条件は、短期の値動きを頻繁に観測することだ。日次・週次の下落は、長期的には意味のないノイズであっても、認知的には「危機」として処理される。

その結果、

- 今までの値上がりは忘れて小さな下落を過大評価する(Negative potency)

- 大きくはないものの含み損が増えるにつれてそれを過度に評価する(Steeper negative gradient)

- 見通しが改善しても、それを無視してしまう(Negativity dominance)

- ネガティブな分析ばかりしてしまう(Negative differentiation)

などの連鎖が起こりやすい。

投資ルールの事前設定

ネガティビティバイアスへの対策として、最も効果が高いのが投資判断の自動化・ルール化である。

例えば、積立投資であれば、引き落としによる自動積立設定、定期的なリバランスルールなどが有益だ。アクティブ運用であれば、事前に決めた損切ルールを守るということが有効だろう。

下落局面では、そもそも人間の認知が歪むことを前提に、意思決定を人間から切り離すことが重要だ。

まとめ:心理を理解することが投資の武器になる

ネガティビティバイアスは、単に「悲観的になりやすい心理」として片付けられるものではない。認知の基礎構造そのものであり、投資判断の前提を静かに歪める力を持つ。

ポール・ロジンとエドワード・ロイズマンが提唱したネガティビティバイアスの4つの側面を理解すると、「買った時は強気のロジック、投げ売りした時の弱気の行動」というありがちな投資行動を理解できる。

ネガティビティバイアスは、投資心理学の中でも特に損失を拡大しやすい判断の代表例である。他にも、損失回避バイアスやプロスペクト理論など、投資判断を狂わせる心理は複数存在する。それらを体系的に整理した記事が、以下の「投資心理学とは何か」である。