2025年1月にトランプ政権が発足する。煽る言動で大人気のトランプ新大統領。米国株フォルダーにとっては期待と恐怖がいっぺんに襲う大統領だ。

米国において株式市場動向と大統領選挙サイクルには明確な関係があるといわれている。刺激的なトランプ政権も、長い間培われてきた市場の周期性に連動するだろうと想像できる。アノマリー投資戦略の一環としてその関係性を解き明かしていきたい。

米国大統領選挙サイクルと米国株価(S&P500)の明確な関係

まず、米国大統領は任期は4年間で、大統領に何かがあった場合は副大統領が昇格するため選挙は行われない。つまり、4年の大統領選挙サイクルが常に守られている。以下が、過去96年分のS&P 500の年率トータルリターン1を大統領選挙サイクルで分けたデータである2。

米国大統領選挙サイクルで見る過去96年のS&P 500の年率トータルリターン(1929年からの2024年の24サイクル分のデータ)

| 年率平均リターン | 年率平均リターン (インフレ考慮) | リターンがマイナス | |

|---|---|---|---|

| 4年目(大統領選挙年) | 10.6% | 8.2% | 4 回 (17%) |

| 3年目 | 17.8% | 14.8% | 2回 (8%) |

| 2年目(中間選挙年) | 7.1% | 3.4% | 10回 (42%) |

| 1年目 | 10.3% | 6.9% | 10回 (42%) |

| 合計 | 11.0% | 8.3% | 26回 (27%) |

株式市場と大統領選挙サイクルには相関性があり、3年目のリターンが高く、2年目のリターンが悪いといわれている。過去96年で言えばリターンで並べれば、3年目>4年目≒1年目>2年目となりそれが成立する。

ただし、データが多ければ多いほど良いという訳ではない。96年前、つまり、1929年というのは第2次世界大戦前であり、今と経済状況も株式市場の状況もかなり違う。そもそも、S&P 500が発足したのは1957年でありそれまでのデータは合成データだ。

そこで情報化社会が始まった約30年前、クリントン政権発足時からのデータに絞って分析してみた。

米国大統領選挙サイクルで見る過去32年のS&P 500の年率トータルリターン(1993年からの2024年の8サイクル分のデータ)

| 年率平均リターン | 年率平均リターン (インフレ考慮) | リターンがマイナス | |

|---|---|---|---|

| 4年目(大統領選挙年) | 7.4% | 5.1% | 2回 (25%) |

| 3年目 | 19.1% | 16.5% | 0回 (0%) |

| 2年目(中間選挙年) | 3.7% | 1.2% | 3回 (38%) |

| 1年目 | 18.0% | 15.1% | 1回 (13%) |

| 合計 | 12.0% | 9.5% | 6回 (19%) |

圧倒的に3年目のリターンが高く、2年目のリターンが悪いという大きなトレンドに変化はない。ただし、各年ごとのリターンを並べいると、3年目>1年目>4年目>2年目と、1年目と4年目では1年目のほうが良いという明確な差がついた。

この理由は、この期間の2つの大規模株暴落イベント、リーマンショックとドットコムバブル崩壊は、いずれも4年目(正確には2期目の4年目なので8年目)に起こっていることが関係している。これについての後述する。

なぜ米国大統領選挙サイクルと株価は連動するのか?

一般的には以下のようなストーリーで語られる。米国大統領の仕事の最も重要なミッションは米国経済を発展させることだ。その為には、以下のようなアプローチを取りがちである。

就任1年目は、期待をもって迎えられ独自色の強い政策も含めて市場はなんでも前向きにとらえるが、徐々に停滞し始める。

就任2年目は、期待が高かった分失望が広がるが、政権はそこまでインパクトを受けずに推し進める。市場もあまり支持をせずにうまくいかない。その結果、政権与党は11月の中間選挙で負け(米国では政権側が中間選挙で負けることが一般的だ)、年末に政権運営に不透明感が広がる。

就任3年目は、中間選挙の結果で負けたことや、次年の大統領選挙対策もあり、有権者に人気が高いような減税や補助金の政策をどんどん投下する。その結果、景気が上向き、市場も復活する。年末のサンタクロースラリーも好調ですべてが好転しているように思える。

就任4年目は、大統領選の時期なので、年前半は有権者が喜ぶ施策の動きがより加速して市場の好調が担保される。大統領選挙前は不透明さから市場は停滞するが、大統領選が終わると市場は上がる。政党が変わっても変わらなくても上がるのは、大統領が決まることで不透明さが払しょくされるからだ。

物事はこんなに単純ではないが、大枠のストーリーとしてはあっているだろう。

なぜ政権発足8年目の悲劇が訪れるのか?

政権発足8年目にドットコムバブル崩壊とリーマンショックが起こったのは単なる偶然ではないと感がることもできる。これは、2つのバブルは政権起因で起こった部分もあるからだ。

トランプ政権は、途中バイデン政権を挟んでの8年間なので、政権発足8年というケースに当てはまらないとも言えるが、1期目の政策を2期目も踏襲していくあれば十分注意が必要だ。

ドットコムバブル

1993年に発足したクリントン政権における副大統領のアル・ゴア氏が情報スーパーハイウェイ構想を打ち出したことで、様々な通信インフラ投資が加速されたことがバブルの遠因ともされている。例えば、1996年のNetDayでは、クリントン大統領とアル・ゴア副大統領が米国の高校でLANケーブルを敷設するが大きな話題を呼んだ。

8年間のクリントン政権運営を通じて、インターネットに非常に前向きな政権であった。これが、民間部門の光ケーブル敷設競争を生み、過剰な設備投資を生んだとも言えなくもない。また、この過剰投資が、過剰投資を正当化するような急激な社会の変化が起こるレポートが多数発行させる要因ともなった。これにより、光ケーブル敷設への過剰投資だけでなく、インターネット産業全体のバブルが形成されていったといえよう。

そしてそれが政権8年目にとうとう持ちきれなくなって破裂したという主張である。現在、トランプ政権は、自動運転や仮想通貨などをサポートする立場を明確にしつつあるが、官製バブルには常に注意を払っておいた方が良いだろう。現在のテスラ株の急騰などはこれにあたるかもしれない。

リーマンショック

ドットコムバブル崩壊で、アメリカの主力産業ともいえるIT産業がダメージを受る中、2001年に発足したブッシュ政権。就任年には911が起こり、戦争「テロとの戦い」を始めた。戦争には常にお金がかかる。

そのブッシュ政権が、景気刺激策として個人消費、その中でも大きな割合を占める住宅関連消費に目を付けたといわれる。これがリーマンショックが起こった遠因になったという考え方がある。ブッシュ政権は減税、利下げなどで、8年間緩和的な立場を取り続け住宅関連消費を刺激し続けた結果、不動産バブルが育ち、それが8年目にとうとう持ちきれなくなって破裂したという主張である。

この2つに比べると、同じく8年間政権を維持したオバマ政権の経済政策(オバマケアや移民対策)にはあまり成果がなかったように思えるが、逆説的にいえばバブルも作らなかった。

トランプ政権発足1年目の今年は米国株は買いか?

大統領選挙サイクルに関するアノマリーで考えると、政権発足1年目の2025年の米国株はプラスリターンを産む可能性が高い。ただし、長期投資においては以下のポイントを考慮したほうが良い。

ポイント1: 就任2年目はパフォーマンスが悪いことをお忘れなく

2008年のリーマンショック以降、S&P 500が年間マイナスパフォーマンスだったのは、2018年と2022年は政権発足2年目である。このシナリオが起こった場合、2025年の後半に買った株は2026年を通して含み損を抱えたまま保持する必要があるかもしれない。

ポイント2: 例外事項は戦争 - トランプ大統領なら安心だ

アノマリー的には、戦争は株価に明確に悪影響を及ぼす。これは、1990年の湾岸戦争、2001年のテロとの戦いなど、とにかく戦争が、経済と株価に悪影響を与えることが証明されている(唯一影響がなかったのは朝鮮戦争と言われている)。

共和党政権と言えばブッシュ親子=上記の2つの戦争をスタートさせたという印象がある。ただし、同じ共和党政権といえどもトランプ大統領はこの点は安心だろう。トランプ大統領は戦争がコストがかかることだと知っているビジネスマンであり、1期目も戦争反対の立場は崩してなかった。

ただし、戦争が起こったら株価は注意が必要である。

ポイント3: トランプ大統領が株価強い大統領であるのは本当

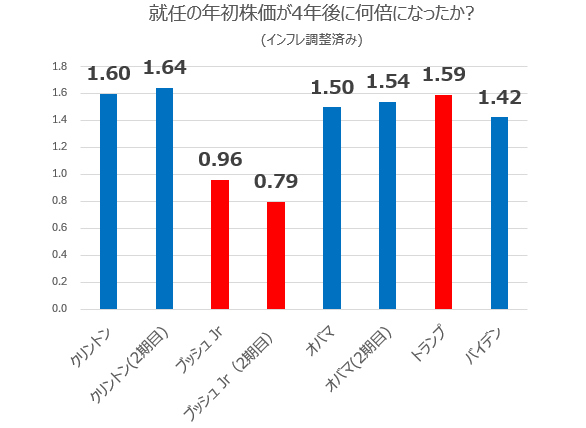

以下が近年のアメリカにおける大統領の4年任期ごとの株価(S&P 500トータルリターン)が何倍になったか(インフレ調整済みの)の計算結果である。尚、青のバーが民主党、赤いバーが共和党の大統領だ。

最もパフォーマンスが良いのは、2期目のクリントン政権。ドットコムバブル崩壊がなければ、より高い数字がパフォーマンスとして示せたはずである。その次にクリントン政権の1期目だ。クリントン政権は、現在のアメリカのIT・インターネット産業の礎を築いた時期に政権を保持していた。

次に1期目のトランプ政権が好結果を出している。その点では、トランプ大統領は株価に強い大統領と言えなくもなさそうだ。

トランプ政権発足1年目のいつに買うべきか?

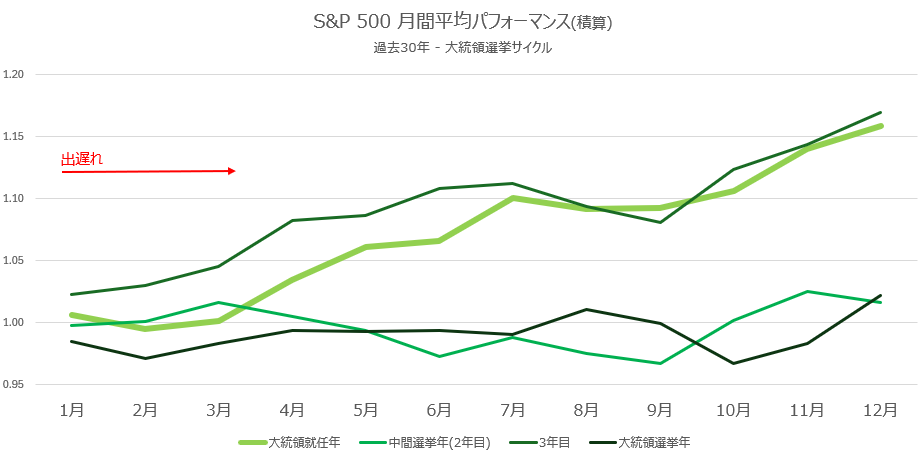

以下が、大統領選サイクルごとのS&P500の月ごとのパフォーマンス3である(S&P500の月ごとのサイクルについてはこちらの記事を参考にしてほしい)。大統領就任年は、年初は新大統領ということで出遅れ感があるが、4月以降は力強いパフォーマンスを見せる結果になっている。

今回紹介したアノマリーは、あくまでも周期性ということで、その通り起こるわけではない。あくまでも投資を考える上での1つのインプットである。その点に留意してご活用いただきたい。

- トータルリターンについてはこのページを参考にしてほしい。教えてほしかったお金の話について - 教えてほしかったお金の話 ↩︎

- pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html のデータを利用した。2024年のデータはまだアップロードされていなかったため、S&P 500のトータルリターンは、S&P 500 (TR) (^SP500TR) Stock Price, News, Quote & History - Yahoo Financeを元にデータを生成し保管した。インフレーションデータは3%とした。 ↩︎

- S&P 500 Index (SPX) - Investing.comのデータを利用した。 ↩︎