7月は11月とならびS&P500は強い月と言われている。特に7月は最近強くなってきた月であり、俗にいうサマーラリー(夏場の上昇)が発生する月でもある。それでは、7月は歴史的にどのくらい強いのかを過去40年のデータを使って検証していきたい1。

S&P500: 7月の月間パフォーマンスは?

S&P500における7月は強い月

7月の月間リターンは最近の特に強くなってきた。特に過去10年平均ではその傾向がはっきりと表れる。

過去10年は米国株、つまり、米国企業が好調な時期であり、第2四半期の決算発表が行われる時期と重なる7月は、株価が上がりやすくなったといえる。また、夏休み前にこのような優良株を買っておきたい投資家心理がこれを加速している。

| 期間 | 月間平均リターン | 月別順位 |

|---|---|---|

| 過去10年 | +3.4% | 2位 |

| 過去20年 | +2.4% | 1位 |

| 過去30年 | +1.3% | 5位 |

| 過去40年 | +1.5% | 3位 |

7月の月間パフォーマンスをS&P 500 の月別ベスト、ワーストパフォーマンスと比べてみる

7月は過去20年平均ではNo.1のパフォーマンスである。歴史的に強い月で月別パフォーマンスはベスト月に近い。

| 期間 | 7月 | ベスト月 | ワースト月 |

|---|---|---|---|

| 過去10年 | +3.4%(2位) | 11月(4.1%) | 9月(-2.0%) |

| 過去20年 | +2.4%(1位) | 7月(2.5%) | 9月(-0.6%) |

| 過去30年 | +1.3%(5位) | 11月(2.6%) | 9月(-0.7%) |

| 過去40年 | +1.5%(3位) | 11月(1.9%) | 9月(-1.0%) |

S&P500における月の勝率 - 高い勝率

過去10年で7月の上昇率がマイナスになったことはない。これは6月末にS&P500のETFを買って7月末に売れば確実に勝てたということだ。ただし、これが過去30年、過去40年となると勝率が極端に悪くなっている。

| 期間 | 勝率 | 月別順位 |

|---|---|---|

| 過去10年 | 100% | 1位 |

| 過去20年 | 80% | 2位 |

| 過去30年 | 63% | 7位 |

| 過去40年 | 63% | 10位 |

これはなぜだろうか?これは、米国企業の業績が振るわなかった、つまり米国株、S&P500のパフォーマンスが悪かったドットコムバブル崩壊が始まった2000年から、リーマンショックが発生した2008年の9年間を取り出してみるとよくわかる。

7月は米国の大企業の第2四半期決算発表もあるため、業績が悪いと株価は落ちる。その結果この9年間では、わずか3回しか勝利=月間パフォーマンスがプラスになってないない。この影響である。

| 期間 | 勝率 | 月別順位 |

|---|---|---|

| 2000年から2008年 | 33% | 10位 |

これを歴史的に強いとされている月、4月、7月、11月と並べてみるとよくわかる。7月のパフォーマンスの悪さが際立つ。つまり、7月のパフォーマンスの強さは米国市場の強さと強く連動しているといえよう。

2000年から2008年のパフォーマンス

| 月 | 勝率 | 月別順位 | パフォーマンス | 月別順位 |

|---|---|---|---|---|

| 4月 | 56% | 6位 | 1.5% | 1位 |

| 7月 | 33% | 11位 | -1.4% | 9位 |

| 11月 | 67% | 2位 | 0.3% | 6位 |

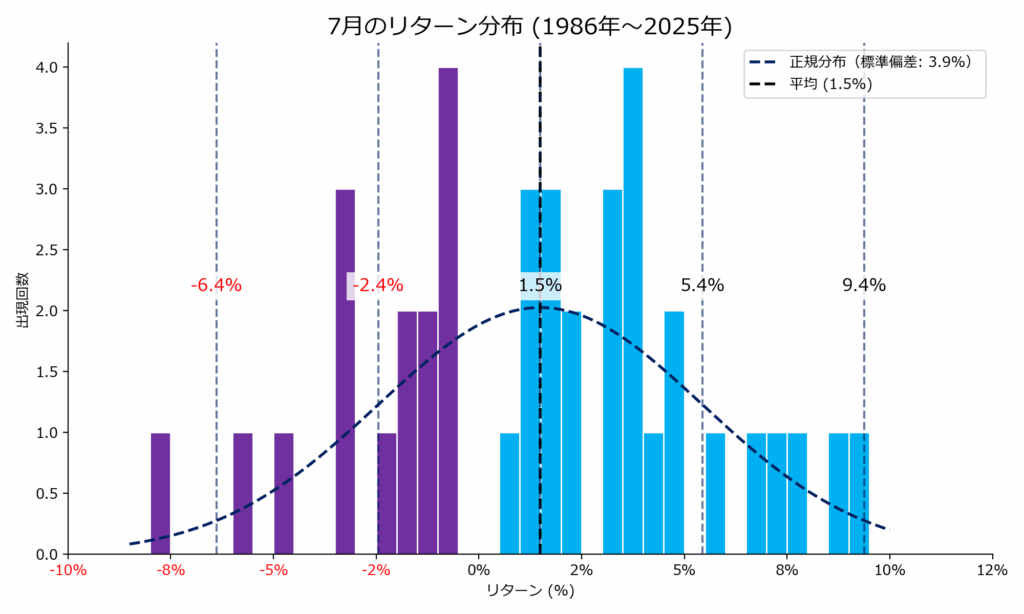

S&P500: 7月の月別リターン分布

過去40年の7月の月別リターンの出現をプロットしたのは以下の図である。この図では、リターンの出現回数を0.5%刻みにカウントして棒グラフ化したもの(ヒストグラム)である。

- 月間平均リターンは1.4%で、プラスリターンになったのは24年(60%:水色の部分)

- 全体的にリターンはばらけている。

- -5%以上の大幅下落になったのは2回(5%の確率)、その一方で+5%以上の大幅上昇になったのは6回(15%の確率)とすごくパフォーマンスが良かった回数は多い。

- 正規分布を使うと「68.3%の確率で、-2.5%から5.4%のリターン」が得られる、または、「95.5%の確率で、-6.5%から9.3%のリターン」が得られるという分析が成立つ。

7月の年別S&P 500 ベストリターン

2022年7月がベストパフォーマンスとなっている。2022年は7月のサマーラリーがあったが、6月末までに-20.6%というパフォーマンスであり-19.4%というパフォーマンスで終わった。

ただし、それ以外の都市では、安定して良い年間パフォーマンスを叩き出した年が多い。7月が良ければ年間パフォーマンスも良いというのはおおむね言えることだ。

| 順位 | 過去10年 | 過去20年 | 過去30年 | 過去40年 |

|---|---|---|---|---|

| 1位 | 2022年 (+9.1%) | 2022年 (+9.1%) | 2022年 (+9.1%) | 2022年 (+9.1%) |

| 2位 | 2020年 (+5.5%) | 2009年 (+7.4%) | 1997年 (+7.8%) | 1989年 (+8.8%) |

| 3位 | 2018年 (+3.6%) | 2010年 (+6.9%) | 2009年 (+7.4%) | 1997年 (+7.8%) |

7月の年別S&P 500 ワーストリターン

最近7月の株価パフォーマンスが良い。過去10年のワーストパフォーマンスの数字は常にプラスである。これは、最近のS&P500がビックテック依存になったことも関係している。毎年、7月後半には第2四半期の決算発表が予定されており、

| 順位 | 過去10年 | 過去20年 | 過去30年 | 過去40年 |

|---|---|---|---|---|

| 1位 | 2024年 (+1.1%) | 2007年 (-3.2%) | 2002年 (-7.9%) | 2002年 (-7.9%) |

| 2位 | 2019年 (+1.3%) | 2011年 (-2.1%) | 1996年 (-4.6%) | 1986年 (-5.9%) |

| 3位 | 2017年 (+1.9%) | 2014年 (-1.5%) | 2004年 (-3.4%) | 1996年 (-4.6%) |

サマーラリー(夏相場)とは何か?

過去40年で月間5%以上、7月の相場が上がったことは6回ある。特に2000年代に入ってからの4回には明確な共通点があり「株価下落局面で、テック企業による好決算によって株価がリバウンドする」ということだ。

つまり、年の前半のパフォーマンスが悪くても7月は好決算を切欠に上昇したということになる。ただし、2022年は、6月末で年始から-20.6%ほど下落していたため、結局、年間ではマイナスパフォーマンス(-19.4%)で終わった。7月の力強いパフォーマンスがあれば必ず年間でプラスになるかというとそうではない。その前後の相場状況に左右されるというのがアノマリーを読み解く上で鉄則ともいえよう。

年 | 7月リターン (%) | 前年末→6月末リターン (%) | 6月リターン (%) |

|---|---|---|---|

| 2022年 | 9.1% | -20.6% | -8.4% |

| 景気減速懸念が強まる中、マイクロソフト、アップルなどハイテク企業が想定以上に堅調な決算を発表。特に売上・利益のガイダンス引き上げがリスクオンを促進。 | |||

| 2020年 | 5.5% | -4.0% | 1.8% |

| コロナのパンデミック下でもGAFAM(Google, Apple, Facebook, Amazon、Microsoft)で称されるハイテク企業好決算を連発。特にリモートワーク需要でIT主導の業績回復が確認される。 | |||

| 2010年 | 6.9% | -7.6% | -5.4% |

| 企業収益が堅調に回復し、特にハイテク、消費財セクターで予想超過の決算発表が相次いだ。追加金融緩和(QE2)観測も重なり、株価押し上げ。 | |||

| 2009年 | 7.4% | 1.8% | 0.0% |

| リーマンショック後初の本格回復決算期。ゴールドマン・サックス、アップルなどの予想を大幅に上回る決算が市場心理を大きく改善し、リスク選好回復。 | |||

7月のアノマリー(S&P 500トレンド)は?

7月は株価が強い月であることは間違いない。近年のS&P 500はビックテック依存が高くなっているが、その好決算に触発されて、7月は大きな株高=サマーラリーが誘発されることも多い。

ただし、8月には軟調になることから、2月の下落傾向、つまり、3月から7月の連続的な株価の強さの最後の月となるということも忘れないようにしたい(詳しくは)。

あわせて読みたい

年間を通じたS&P 500の月別アノマリーについては、以下の記事が参考になる。

月別アノマリーに加えて、米国大統領選挙サイクルのアノマリーも確認したい。

アクティブ投資戦略としてのアノマリー投資については、以下の記事が参考になる。

- S&P 500 Index (SPX) - Investing.comのデータを元に計算した。 ↩︎