「夏枯れ相場」という言葉がある。多くの投資家や市場関係者が休暇を取るため、取引量が減少し、市場が閑散とすることだ。これによって8月は株価が上がりにくいというのが定説だ。また、取引量が少ない為、何か経済的なイベントが起こると一気に市場がクラッシュする傾向があり、8月は危険なマーケットである。

株価が上がりにくい、もしくはクラッシュによって株価が下落するを良くとられれば、買い場が訪れるともいえるが、それは本当だろうか?今回は、S&P500の8月を検証してみたい1。

S&P500: 8月の月間パフォーマンスは?

S&P500における8月は弱い月

前述の「夏枯れ相場」は事実であり、8月のパフォーマンスは弱い。直近の過去10年平均、過去20年平均でもリターンは、ほとんどゼロという水準。より長い過去30年、40年に広げると平均パフォーマンスはマイナスになる。

月別パフォーマンス比較では、常に最下位の9月の次のポジションを他の弱い月、10月や2月と争う展開であり、8月はS&P500が弱い月と言える。

| 期間 | 月間平均リターン | 月別順位 |

|---|---|---|

| 過去10年 | 0.1% | 10位 |

| 過去20年 | 0.0% | 9位 |

| 過去30年 | -0.6% | 11位 |

| 過去40年 | -0.3% | 11位 |

8月の月間パフォーマンスをS&P 500 の月別ベスト、ワーストパフォーマンスと比べてみる

8月のパフォーマンスは、1年の内最もパフォーマンが悪い9月に近い。

| 期間 | 8月 | ベスト月 | ワースト月 |

|---|---|---|---|

| 過去10年 | 0.1%(10位) | 11月(4.1%) | 9月(-2.0%) |

| 過去20年 | 0.0%(9位) | 7月(2.5%) | 9月(-0.6%) |

| 過去30年 | -0.6%(11位) | 11月(2.6%) | 9月(-0.7%) |

| 過去40年 | -0.3%(11位) | 11月(1.9%) | 9月(-1.0%) |

S&P500における月の勝率:半分半分

過去10年で8月の勝率は5割。上がった月と下がった月が同数ということだ。株価は上がるか?下がるか?が、半分半分ということであるが、株式市場は、右肩上がりで上昇していくため、勝率が半分ということはパフォーマンスが悪いということになる。

最近は、月別勝率順位は、上昇傾向にあるが、ここでも9月の次に悪い8月という一般的な印象通りのパフォーマンスだ。

| 期間 | 勝率 | 月別順位 |

|---|---|---|

| 過去10年 | 50% | 8位 |

| 過去20年 | 55% | 9位 |

| 過去30年 | 53% | 11位 |

| 過去40年 | 55% | 11位 |

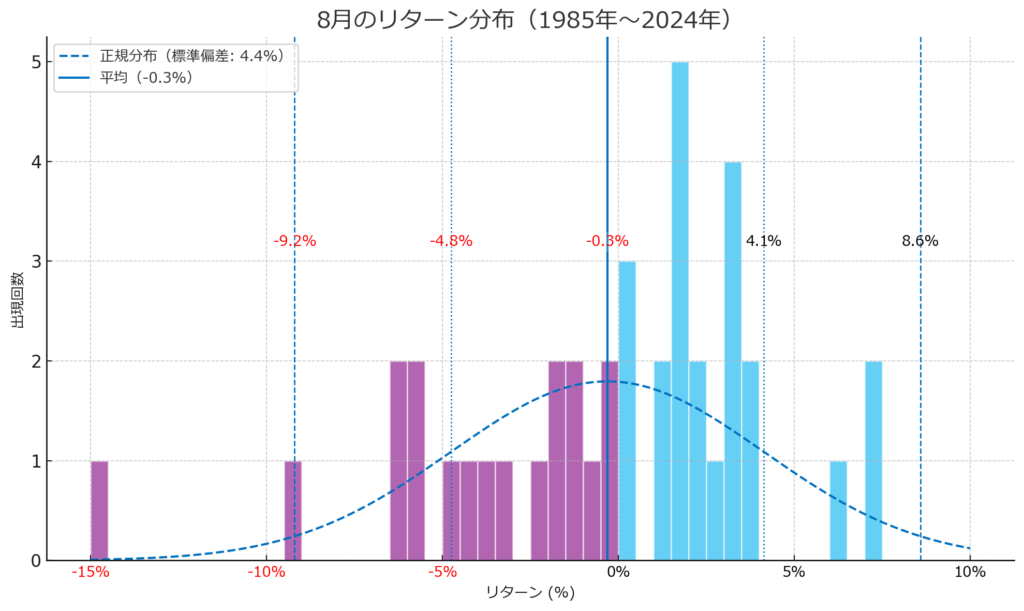

S&P500: 8月の月別リターン分布

過去40年の8月の月別リターンの出現をプロットしたのは以下の図である。この図では、リターンの出現回数を0.5%刻みにカウントして棒グラフ化したもの(ヒストグラム)である。

- 月間平均リターンは-0.3%とマイナスである。プラスリターンになったのは22年(55%:水色の部分)

- -5%以上の大幅下落になったのは4回(10%の確率)、その一方で+5%以上の大幅上昇になったのは2回(5%の確率)と大幅下落の回数は多い。

- 正規分布を使うと「68.3%の確率で、-4.8%から4.1%のリターン」が得られる、または、「95.5%の確率で、-9.2%から8.6%のリターン」が得られるという分析が成立つ。

8月は危機が訪れやすい?

8月には株価の乱高下が起こりやすい。

- 8月は流通量が少ないことによる影響:夏休みということもあり、機関投資家が休暇を取っている。その為、一般の小口投資家の影響力が多くなる。その結果、

- 分かりやすい悪いイベントが起きると、小口投資家が一気に反応し市場が一気に崩れる

- 分かりにくい悪いイベントが起きると、徐々に市場が崩れ、その後、狼狽売りも伴って一気に崩れる

- 経済に対して懸念が出やすい影響:7月末からアメリカ主要企業の決算発表が悪いと夏休み前に売り込まれる。その影響と流通量の少なさも相まって、どんな指標が出ても悲観的に捉えられやすい。

ということが上げられる。

過去3年の8月の市場下落の分析

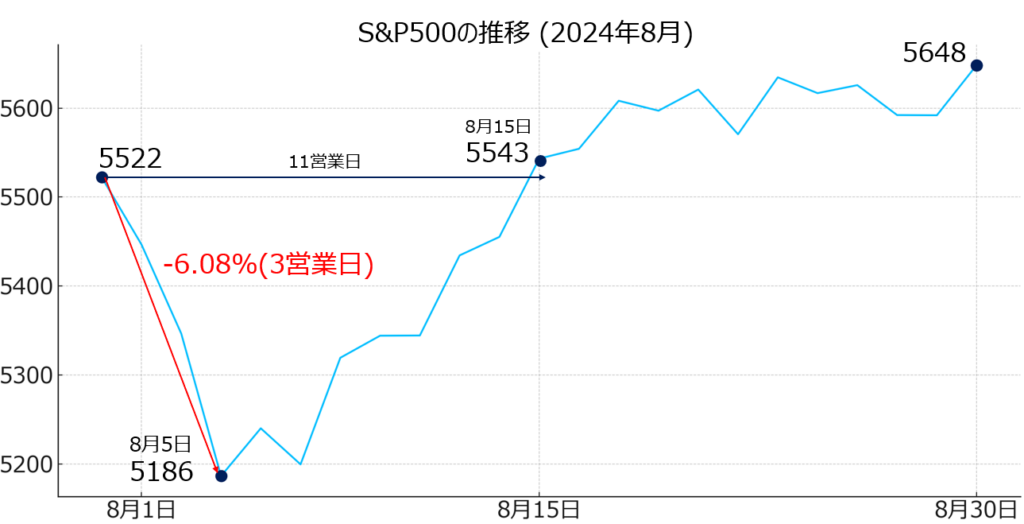

2024年8月の下落(月間パフォーマンス +2.3%)

弱い指標(7月の雇用統計)と7月後半から発表されていたハイテク決算がいまいちだったことから、8月の初旬頃に一気に市場が崩れた。また、為替相場が急速に円高に動き、円キャリートレード(円安を使ったトレード)による損失を出したヘッジファンド等がポジションのの解消を急いだとも言われている。

ただし、その後、市場はすぐに持ち直す。アメリカ市場と連動する日本市場でも令和のブラックマンデーと言われる大幅下落が起こったすぐに上昇に転じた。

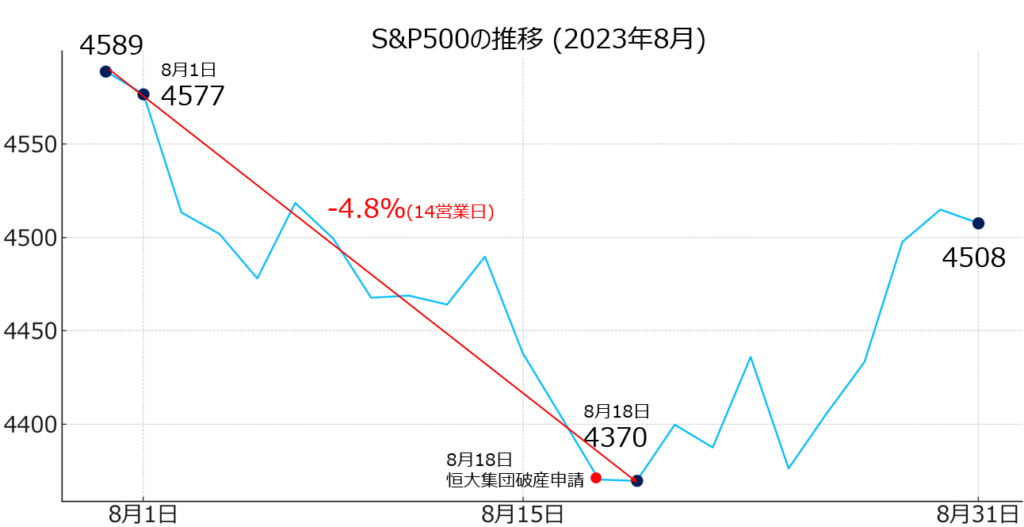

2023年の下落(月間パフォーマンス - 1.8%)

ずっとくすぶっていた米FRBの利上げによる米国リセッション懸念が、ハイテク企業の決算がそれほど良くなかったため表層化。8月初旬は売り込まれる。その後、8月中盤には、中国最大級の不動産デベロッパー、恒大集団(エバーグランデグループ)がアメリカで破産申請を申請したことで、第二のリーマンショックを誘発しかねないという恐怖が市場を包んだ。この急落で7月終値から-4.8%下落した。

2023年は8月、9月、10月と下落傾向になった。この期間の最安値は10月27日の4117であり、8月の最安値から更に-5.8%下落した。

リーマン級の煽りに負けない重要性

前述の恒大集団のような大規模な不動産企業が危機に陥ると、すぐに「リーマン級の金融危機かもしれない」という報道が出ることがある。これはリーマンショックが、不動産に関する金融商品を投資銀行の自己裁量部門(ヘッジファンド)が大量に取引していたことに連想してのことだ。不動産、ヘッジファンド、この2つのキーワードのどちらかが出てくればリーマン級の金融危機という言葉が躍る。

ヘッジファンドという言葉で言えば、2021年3月に起きたアルケゴス問題、つまり、ヘッジファンドがレバレッジ取引の追証を支払えず、多額の損失が発生したケースも、このときも「リーマン級」という言葉が盛んに使われた。しかし結果的に、金融システム全体への波及は限定的だった。

市場においては、リスクの大きさを冷静に観察し、過剰な不安に煽られないことが重要である。

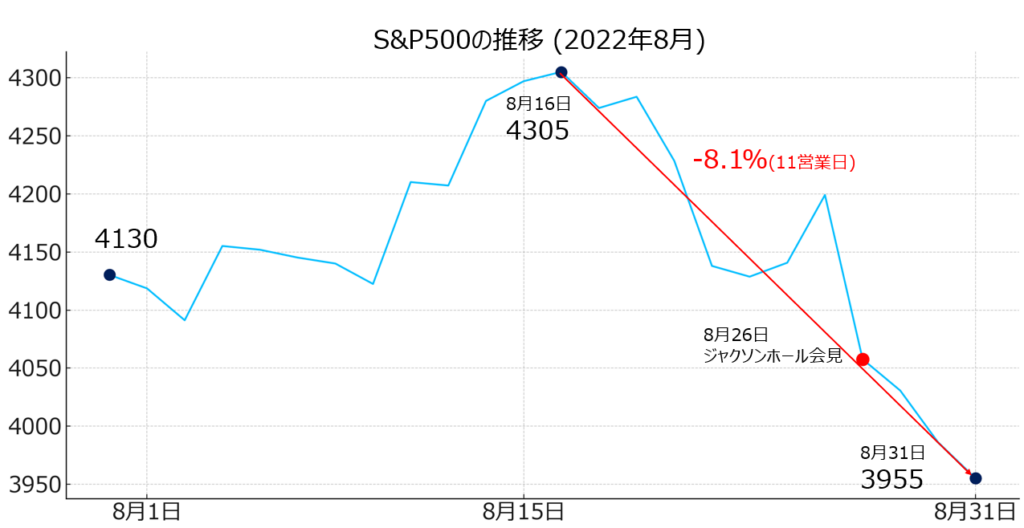

2022年の下落(月間パフォーマンス - 4.2%)

2022年8月、米国市場ではインフレ鈍化の兆しを受け、投資家の間で「近いうちにFRBは利上げペースを緩めるだろう」という期待が広がっていた。しかし、ジャクソンホール会議中の8月26日に開催された会見で、パウエルFRB議長はその楽観的な見方を一蹴。インフレ抑制を最優先課題とし、「たとえ景気に痛みを伴っても、利上げを続ける」と明言した。このタカ派的な発言が市場に衝撃を与え、いわゆる「パウエルショック」が発生した。

株価はその後大きく下落に転じ、8月末以降も売り圧力は止まらなかった。最終的には10月12日に3577ポイントまで下落し、8月末の水準からさらに-9.6%の下落幅となった。楽観から急転、厳しい金融引き締め政策が意識されたことで、リスク資産全体に広がった売りが加速した形となった。

結論として: 8月に下がると

8月に下がると株価のパフォーマンスが歴史的に弱い9月は確実に下がることになる。これは8月の下落の影響を9月で跳ねのける要素が9月にはない為、ズルズルと下がるというのが歴史的なトレンドだ。

過去40年での大規模下落イベント

8月には様々な暴落イベントが起こっている。

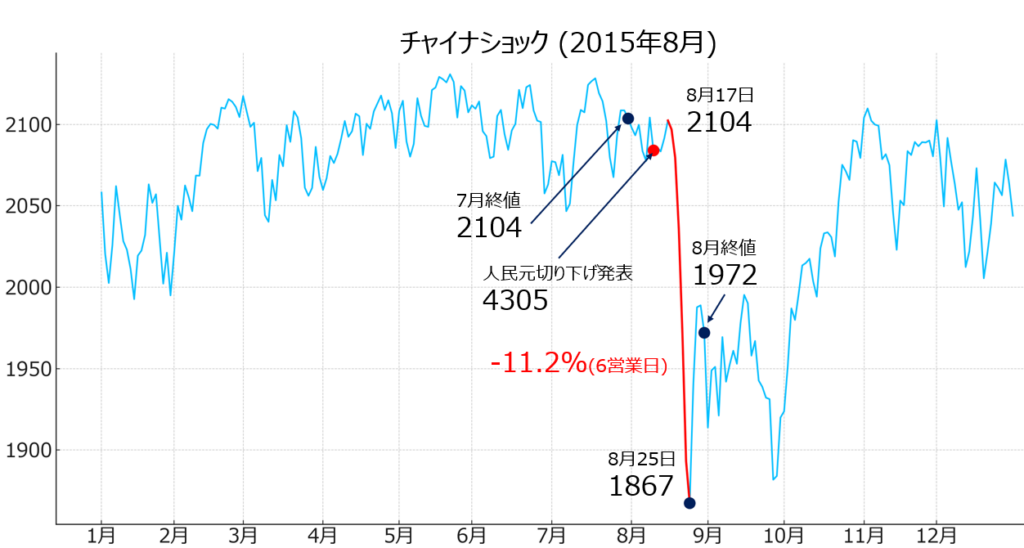

チャイナショック(2015年:月間パフォーマンス - 6.3%)

2015年8月、中国政府は人民元相場の実質的な大幅切り下げに踏み切った。これは1994年以来、実に20年ぶりのことである。この人民元の切り下げは、表向きには中国の輸出競争力を高め、経済を下支えするための措置と説明された。しかし市場はこれを素直に受け止めなかった。むしろ、「中国政府がここまで踏み込むのは、国内経済の減速が相当に深刻である証拠だ」と受け止め、不安が一気に拡大した。

当時の中国は、すでに深刻な株安局面にあった。2015年6月から7月にかけて、中国本土市場では急激な株価下落が進行しており、それに対して中国政府は大規模な市場介入を行い、株価を無理に支えていた。しかし、売買停止措置や大株主への売却制限といった異例の対応は、逆に「そこまでしないと市場を維持できない」という印象を与えた。市場の信認は著しく低下していた。

こうした不安定な状況下で起きたのが、8月11日の人民元切り下げである。この一手が、中国景気減速懸念を世界に再認識させる直接的な引き金となった。8月11日時点では、米国株(S&P500)はまだ均衡を保っていたものの、8月17日の終値を一つのピークに、売り圧力が急速に強まった。

わずか6営業日で、S&P500は-11.2%の急落を記録する。いわゆる「チャイナショック」の発生である。この背景には、8月は米国市場でも取引量が通常よりも薄くなりやすい季節であり、売りが売りを呼ぶ連鎖反応が一気に拡大しやすいこともあるのだろう。

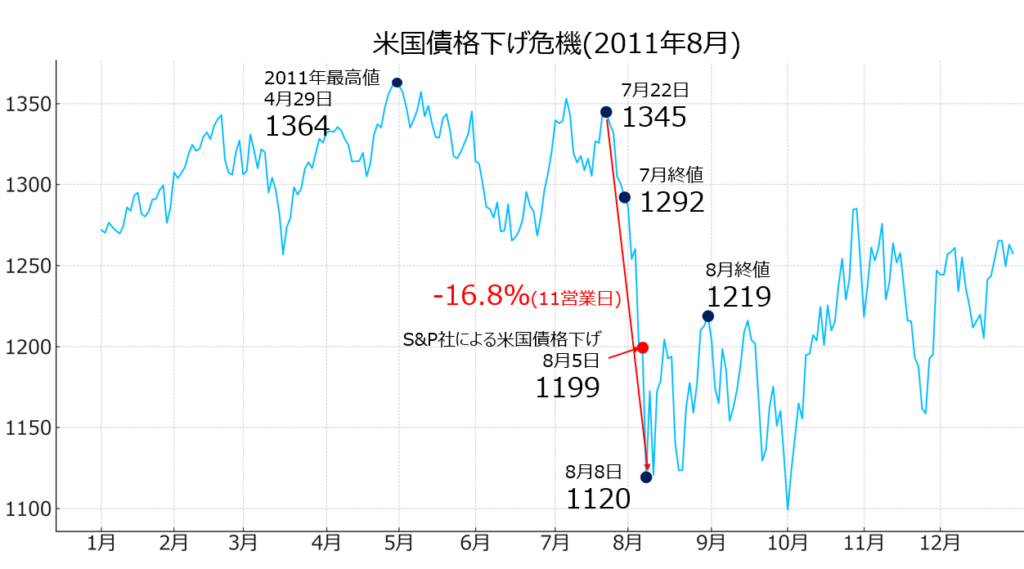

ロシア債務危機(2011年:月間パフォーマンス - 5.7%)

2011年7月22日、S&P500は1345ポイントと7月後半の高値をつけていた。当時、市場は企業決算の堅調さを受けて比較的リスクオンのムードが広がっていたが、その後の展開は一変する。最大の転換点は、米国の「債務上限問題」である。7月末にかけて、米国議会で債務上限引き上げを巡り、債務上限引き上げ引き上げを渋る共和党とオバマ大統領との対立が激化。デフォルトの可能性さえ取り沙汰され、市場心理は急速に悪化した。

さらに、格付け会社スタンダード&プアーズ(S&P)が、米国債の信用格付けを史上初めて「AAA」から「AA+」へ引き下げた。この発表は市場に大きなショックを与え、S&P500の下落は加速。8月8日には1119ポイントまで下落した。

7月22日からわずか11営業日で、S&P500は実に-16.8%という下落幅になった。この後起こったことは、ボラティリティ(価格変動の激しさ)が極端に高い株式である。米国債格下げショックに加え、欧州ではギリシャの債務危機が再燃し、欧州銀行への不安も広がった。投資家は極度に不安になり、売ったり買ったりの投機的な行為を強烈に行った。

特に夏休み時期に起こったこの米国債格下げ危機は、8月に危機が起こると、売りの薄さも伴い、必要以上の価格の上下運動を起こすということを伝えている。また、危機が米国で起こったため、前述のチャイナショックよりも、タイムラグなく市場に伝播した。

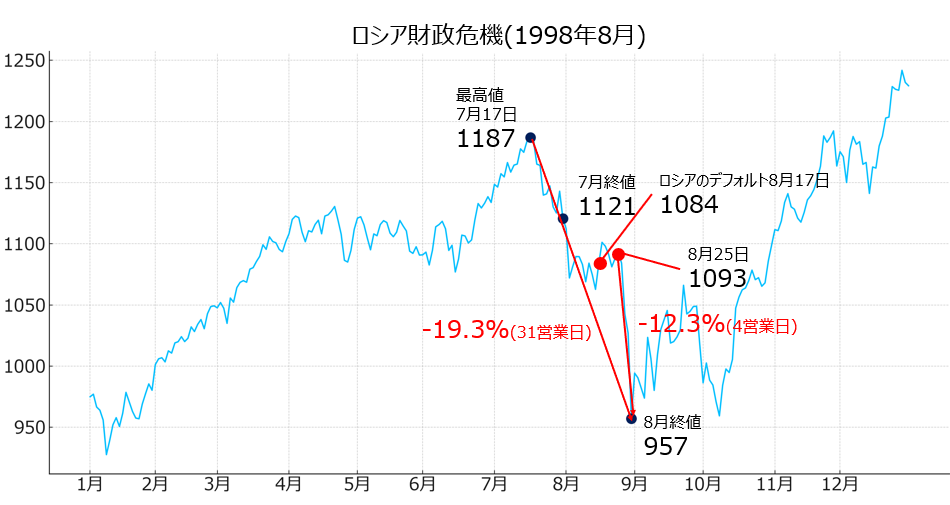

ロシア財政危機(1998年:月間パフォーマンス -14.6%)

1998年8月に世界金融市場を大きく揺るがせたのが、ロシア通貨危機とそれに続くLTCMショックである。ただし、当時アメリカの景気が非常に強かったため、株価は短期間で回復した。

90年代半ば、ロシア政府は巨額の財政赤字を抱え、財政支出を賄うために高利回りの国債(GKOs)を大量に発行していた。しかし、前年の1997年7月にタイバーツの防衛失敗により、切下げが起きた。これを切欠に、1997年10月の香港市場の崩落、1997年11月に韓国がIMFに緊急支援を要請する、さらには、1998年1月にインドネシア経済が崩壊するなど、アジア通貨危機を受けて新興国からの資金流出が加速した。

これが、ロシア経済にも大きな打撃を与えた。さらに、原油価格の低迷が追い打ちをかけ、外貨準備も急減。7月中旬頃には「ロシア国債デフォルト懸念」が本格化し、株式市場に波及していった。最終的に、1998年8月17日、ロシア政府は対外債務の一部返済停止(デフォルト)とルーブルの事実上の切り下げを発表した。

これが「ロシア財政危機」である。8月の薄商いの影響もあり、米国株式市場は一気に崩落した。ピークからボトムで見れば、31営業日で、-19.3%と大幅下落である。ただし、8月後半に一気に落ちたともいえる。この場合は、4営業日で-12.3%の下落だ。

このロシア財政危機で裏で、一儲けを企んでいたのが巨大ヘッジファンド「LTCM(ロングターム・キャピタル・マネジメント)」である。LTCMはノーベル経済学賞受賞者を含む超エリート集団が運営し、国債の利回り格差(スプレッド)の縮小に賭けたレバレッジ取引を大量に仕掛けていた。しかし、ロシア危機によって国債市場が大混乱し、彼らのポジションは逆方向に大きく動いた。わずか数週間で莫大な損失が発生し、自己資本がほぼ消失する状況に追い込まれた。

ただし、幸運にもアメリカ経済はこの時期、ドットコムバブルの前哨戦で非常に状況が良かった。FRB(米連邦準備制度理事会)は、大手金融機関を集めてLTCM救済の枠組みを構築。最終的に、9月23日に救済が決定され、ウォール街の主要銀行による32億ドルの出資でLTCMは解体管理され、金融システムの崩壊は回避された。

米国の株式市場の混乱は10月まで続くが(俗にいう2番底)、その後急速に上昇していく。経済が強ければ危機は早急に乗り越えられる、それがロシア財政危機の教訓である(詳しいロシア財政危機の顛末については、大暴落した時に読むべし:1980年以降にS&P 500が15%以上下落した10回を解説のロシア通貨危機を参考にしてほしい)。

あわせて読みたい

年間を通じたS&P 500の月別アノマリーについては、以下の記事が参考になる。

月別アノマリーに加えて、米国大統領選挙サイクルのアノマリーも確認したい。

アクティブ投資戦略としてのアノマリー投資については、以下の記事が参考になる。

- S&P 500 Index (SPX) - Investing.comのデータを利用した。 ↩︎