「売っておけば損失が広がらなかったのに…」と、

含み損が出た銘柄はなかなか売れず、結果として含み損をさらに拡大させてしまう。

そして、「売らなければもっと利益が取れたのに…」と、

少しの利益で利確してしまう、この相反する投資行動をしてしまう人も多いだろう。

これが、確定利益は小さく、損失は大きくなりやすい、利小損大という状況だ。俗称は、コツコツドカン。この非合理の投資行動は、自己裁量で売買を行うアクティブ投資の領域での典型的な投資パターンともいえる。

これは、明らかに合理的な投資行動と矛盾している。将来性のある銘柄は保有を続け、見込みの薄い銘柄は早めに手放すべきだからである。実際、多くの投資ルール解説や書籍では重要性が何度も語られており、例えば、米国の有名投資家のジム・クレーマー氏の10の投資ルールでも「とにかく損切が重要だ」1ということは強調されている。

それにもかかわらず「利小損大」は投資行動の中でなかなかなくならない。多くの投資家が頭では理解しているにもかかわらずである。その理由は、人間の意思決定構造に組み込まれた心理構造によって引き起こされているからなのだ。

行動経済学が示す利小損大が起こる理由

行動経済学は、人が感情や思考の癖によって非合理な判断をする前提で経済行動を分析する学問である。プロスペクト理論は代表的な理論であり、人間が損失を過大評価する心理を証明した。

この理論の核心の1つは「人は、数学的な期待値による「得か損か」ではなく、感情的な「得か損か」で判断する存在である」ということだ。そして、プロスペクト理論には、利小損大という投資行動を理解するうえで重要な二つの要素が含まれている。

利小(少し利益が出ると売りたくなるのはなぜか)

まず、利益が得られる場面を考える。

以下の二つの選択肢が提示されたものとする。

選択肢A:100万円が無条件で手に入る。

選択肢B:コインを投げ、表が出たら200万円が手に入るが、裏が出たら何も手に入らない。

以下の数式は、どちらも期待値は100万円であり、数学的には同じ結果となる。

100万円 X 100% = 100万円

200万円 X 50% = 100万円

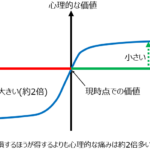

しかし、人間はこの「期待値が同じ」という事実だけで判断しない。実験によると、多くの人は迷わず選択肢Aを選ぶ。確実に得られる利益を優先し、リスクを避けるのである。

これは、利益が出ている局面では、人はリスク回避的になるというプロスペクト理論の特徴を表している。つまり、投資において、少し利益が出ると早く売ってしまうのは、この心理構造の自然な結果である。

損大(なぜ含み損が出ると売れなくなるのか)

次に、損失がある場面を考える。

あなたは200万円の負債を抱えているものとする。そのうえで、二つの選択肢が提示される。

選択肢A: 無条件で負債が100万円減り、残り100万円になる。

選択肢B: コインを投げ、表なら負債は全額免除、裏なら何も変わらない

これも前述のように期待値は、-100万円で数学的には同じである。

しかし、早く確定利益が欲しくて「選択肢A」を選んだ人のほとんどが、今度は、ギャンブル性が高い「選択肢B」を選ぶことが実証されている。

損失局面では、どうせ借金があるならば同じだ、一度に返済したい、そんな心理状況が発生する。つまり、含み損があっても、その株で一発逆転したいから持ち続けるということにつながる。

これによって、損失を膨らませてしまい結果的に大きな損失を出してから損切ということになるのだ。

行動経済学として考える含み損を抱えたときの典型的な投資パターン

行動経済学におけるプロスペクト理論の観点から見ると、含み損を抱えると以下の2パターンのケースになることが、人間の性質を考えると起こりがちなものと言える。

ケース1: 含み損をどんどん抱える(損大のみ)

1) ある銘柄を買って含み損を抱える

2) 損切が出来ずに持ち続けるが、どんどん株が下落する

3) 耐えられなくなり、損切をする

4) 甚大な損失の心理的な痛みが残り「自分は投資に向いていないのではないか」と感じる

ケース2: 含み損を耐えたものの利益が取れない(利小損大)

1) ある銘柄を買って含み損を抱える

2) 損切が出来ずに持ち続ける

3) 長期保有の結果、株価が回復し僅かにプラスになる

4) 今までの損失に耐えてきた痛みもあるので、ちょっとした利益で売ってしまう

5) 株価が何らかの原因で復調したと考えると、売った後に株価はどんどん伸びる可能性が高い

6) 「売らなければよかった」と思い「自分は投資に向いていないのではないか」と感じる

プロスペクト理論が私たちに教えることは、貴方だけではなく、すべての人間は投資に向いてないということなのである。

まとめ|投資で利小損大を避けるために常に意識したいこと

人間は、数学的には合理的な計算ができるにもかかわらず、常にそれに基づいた合理的に行動できる存在ではない。この理解が投資をする上で最も重要なことである。

頭でわかっていても体が動かない。非合理的な行動が起こるのは、偶然ではなく人間として必然である。だからこそ、利小損大は起こり、それを避けるためには投資心理学を学ぶべきなのである。

投資判断は、知識や経験だけで決まるものではない。プロスペクト理論をはじめとして、人間が本来持つ思考の癖や心理的な罠を理解し、その罠にハマるという前提で投資判断をする必要がある。

このサイト「教えてほしかった投資の話」では、投資判断を狂わせやすい代表的な心理や思考の罠について、以下の記事で投資心理学の面から体系的に解説しているので参考にしてほしい。