投資対象として日本株(日経平均)よりも米国株(S&P 500)というのが最近のトレンドだ。結論から言えば、日経平均よりもS&P 500のほうがパフォーマンスが良い。

それではどのくらい日経平均は投資対象として、S&P 500に劣後しているのであろうか?

日経平均の利回りとS&P500の利回り比較

まず、過去10年と過去20年で比較してみる。

| 過去10年の年間平均利回り | 過去20年の年間平均利回り | |

|---|---|---|

| 日経平均トータルリターン1 | 10.7% | 8.3% |

| S&P 500 ドル建て/トータルリターン2 | 13.1% | 12.4% |

| S&P 500 円建て/トータルリターン3 | 16.3% | 15.3% |

| リターンの差(円建て) | - 5.5% | - 7.0% |

日経平均(配当込み/トータルリターン)は、過去10年において年間平均利回りは10.7%、過去20年では8.3%と素晴らしい成長を見せている。ただし、S&P 500(円建て:配当込み/トータルリターン)は、それを上回る過去10年で16.3%、過去20年で15.3%となっている。この評価は、日経平均のパフォーマンスが悪いというよりも、S&P 500の円建てパフォーマンスが素晴らしく良いということだろう。

株式をそこまで売買している人でなくても、米国市場が好調だという印象を持っている人も多いだろう。しかし、日本株を売買していなければ、日経平均が過去10年の平均利回りで10.7%という好調ぶりを把握している人もすくないのではないか?

これはメディアの報道姿勢に関係すると考えられる。

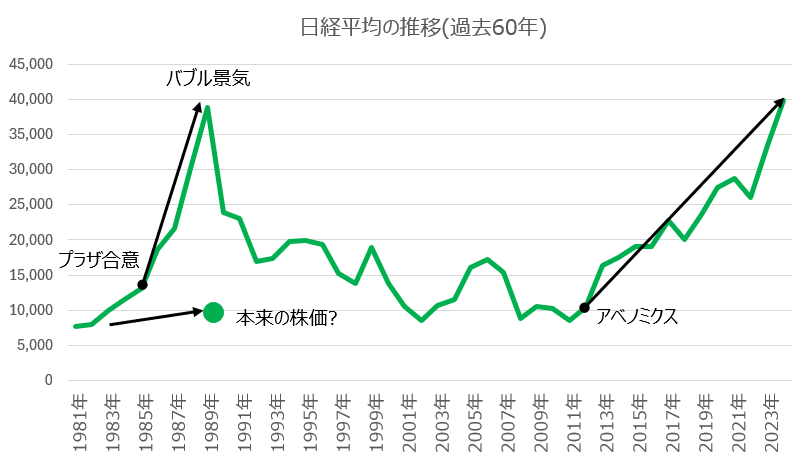

日経平均が持つ印象 - バブル時の最高値の呪縛

日本のバブル経済期において、日経平均の最高値(終値ベース)は38,915円である。1989年12月29日と35年前の数字である。この数字は2024年2月22日に24年ぶりに打ち破られることになる。ただし、現在でもメディアでベンチマークになる日経平均の数字の為、日経平均は成長していないという印象を持つ人が多い。

この数字をベンチマークすると、2024年の終値は39,894円なので、バブル最高値よりわずか2.5%しか成長してないことになる。ただし、この数字は。あくまでもバブルによって作り出された数字であり正当な株価の評価ではない。

株価の高値、安値を図るPER(株価収益率)でみれば、バブル時では約60倍だったと言われている4。アメリカのドットコムバブル時でもPERは約30倍5であったため、異常値である。

今の日経平均の平均PERは約16倍。約60倍ということは、3.75倍も株価が高く評価されていたということだ。16倍で割戻してみればバブル時の日経平均株価は10,400円程度だったことになる。

このように不当に高く吊り上げられた38,915円というバブル時の最高値がメディアに踊ることで日経平均があまり成長してないような印象を持つ人が多いのではないか?

日経平均が持つ印象 - アベノミクス効果

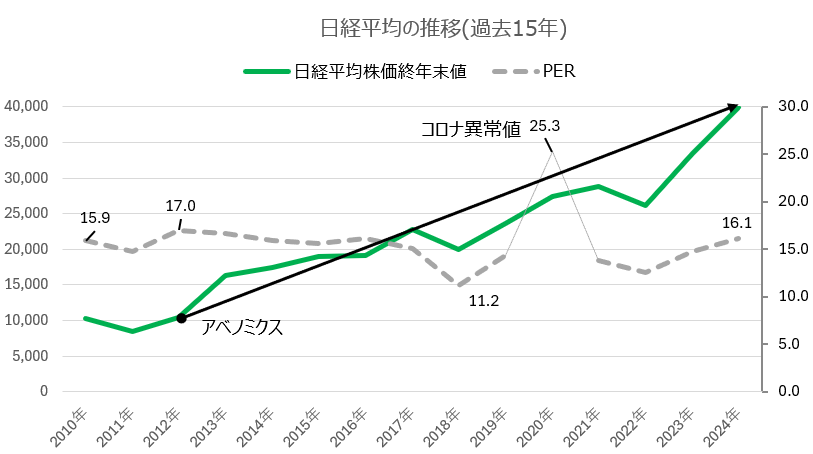

最近の日経平均上昇はアベノミクス効果と言われている。アベノミクスは、2012年12月に発足した第2次安倍政権が打ち出した経済政策であるが、日経平均は明確にアベノミクスを起点に上昇トレンドに乗っている。アベノミクス以降の12年間で日経平均のトータルリターンの年間平均成長率は14.0%、2012年の終わりで日経平均に投資する投資信託を買っていれば4.8倍に資産が膨らんだことになる(手数料加味せず)。

この2つをまとめた日経平均(プライス・インデックス6)の推移7が以下になる。

日経平均が示すアベノミクスの成功と影

このアベノミクスは、具体的には「3つの矢」と呼ばれる政策から成立っていた。

- 緩和的な金融政策:インフレ率目標を2%を達成するため、日銀が異次元の量的緩和を行う。

- 機動的な財政政策:公共事業の拡大やインフラ整備を通じて、景気を刺激。

- 民間投資を促すための規制緩和(成長戦略):労働市場の改革や女性の活躍推進、外国人労働者の受け入れなど。

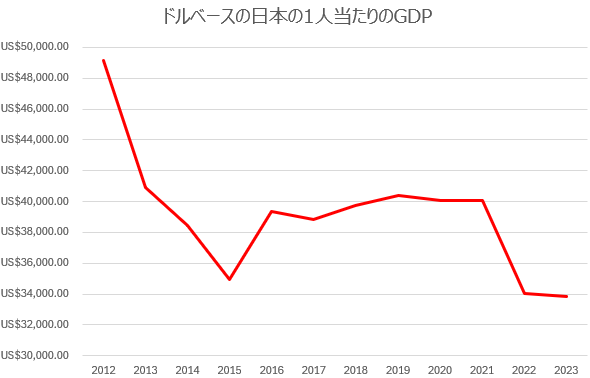

株価を上げたアベノミクスは経済政策として賛否両論があるのも事実である。否定論者は、構造改革が不十分であり、日本経済は持続的な成長していないとしている。言い換えれば、単に1と2の金融政策や財政政策をやっただけで、経済の根本的な問題が解決されなかったとしている。その一つの論拠にドルベースの日本の1人当たりGDPがある。アベノミクス以来上がるどころか下がっている8。つまり、日本の株価上昇は緩和政策による「まやかし」であるということだ。

この「まやかし」論の一部に、緩和的な金融政策の一環として、日銀が大量のETF買い入れを行っていた。このことによる株価押上げ効果が日経平均を押し上げていた、つまり、正当の評価ではなかったという話である。それでは、日本株、日経平均は過剰に評価されていたのだろうか?

日経平均が上がったのはアベノミクスによるまやかしか?

前述のようにバブル時の日経平均のPERが約60倍=株価が過剰に評価されていた。それではアベノミクス以降はどうであるが。株価は順調に上がっているが、PERは16倍程度で安定している。

これが意味していることは、企業の稼ぐ力(利益)に応じて株価が上がっているといことだ。日銀がETFを買い入れることによって、市場がゆがめられいた場合、PERも不当に上昇するべきだ。なぜなら、企業は儲かっていないのに株価が上がるというのが不当な評価だからだ。ただし、PERが16倍程度で安定していたとなると不当な評価はされていない。

日銀によるETF買い入れは、あくまでも自信を失った日本市場に勇気を与える効果はあっただろう。しかし、株式市場には日銀以外にも市場参加者もおり、長期的には官製相場はなかなか作れないというのが結論となる。海外投資家のように日本政府のコントロールができない絶対的なリターンを追及する人たちが莫大な資金をもってアクセスしており、儲かるシナリオがあれば日銀のETF買い入れに強烈な売りで対抗できるのである9。

日本人1人当たりの生産性は下がりGDPは下がったが、日本の大企業の収益力は上がった。つまり、アベノミクスにより貧富の差が広がったということであろう。勝ち組になるためには、大企業のエリートになるか、株を買わなくてはいけないという説もにわかに説得力を持つ。

日経平均はS&P 500にどのくらい利回りで負けているのか?

このようにアベノミクス以来、好調な日経平均であるが、S&P 500に比べてどのようにどのくらい利回りが劣っているのか?

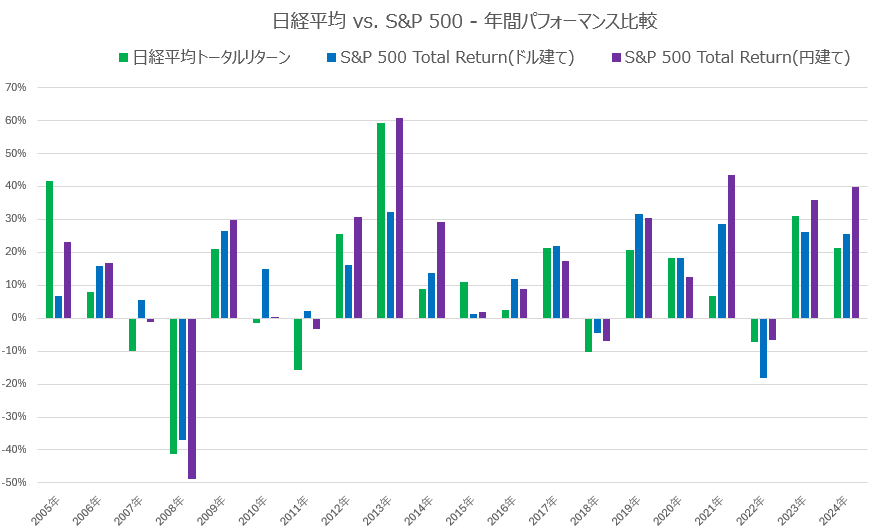

過去20年間の年別パフォーマンスが以下である。

過去20年で比較する日経平均 vs. S&P 500 年別利回り勝負

| 日経平均トータルリターン | S&P 500 円建て | |

|---|---|---|

| 勝利数 | 5回 | 15回 |

| 勝利率 | 25% | 75% |

| 日経平均トータルリターン | S&P 500 ドル建て | |

|---|---|---|

| 勝利数 | 6回 | 14回 |

| 勝利率 | 30% | 70% |

トレンドで見れば総じて日経平均が下がっている局面ではS&P 500も下がる。因果関係的には逆でS&P 500が下がるから日経平均が下がるということだろうが、2国の株価の値動きは関連している。その上で、勝率で見ると圧倒的にS&P500が高い。つまり、データを見る限りでは日本株は、アメリカ株に相関し、米国株よりもパフォーマンスが悪いということで、お勧めする論拠がなくなってしまう。

尚、日経平均がS&P500にドル建てでも円建てでも明確に勝利しているのは、2015年までにさかのぼる。2015年はリーマンショック以降長らくゼロ金利政策だった米国が、利上げがに踏み切った(と言っても0%‐0.25%レンジから0.25%‐0.5%に引き上げ)年である。この年は、利上げによる景気後退懸念から米国株のパフォーマンスは振るわない年であった。

日経平均はS&P 500にどのくらい負けているのか? - 為替

そこで、日経平均に投資する良さとしていわれる「為替の影響を受けない」ことに注力して分析していきたい。

| 過去10年の年間平均利回り | 過去20年の年間平均利回り | |

|---|---|---|

| 日経平均トータルリターン | 10.7% | 8.3% |

| S&P 500 ドル建てとの利回りの差 | -2.4% | -4.1% |

| S&P 500 円建てとの利回りの差 | -5.5% | -7.0% |

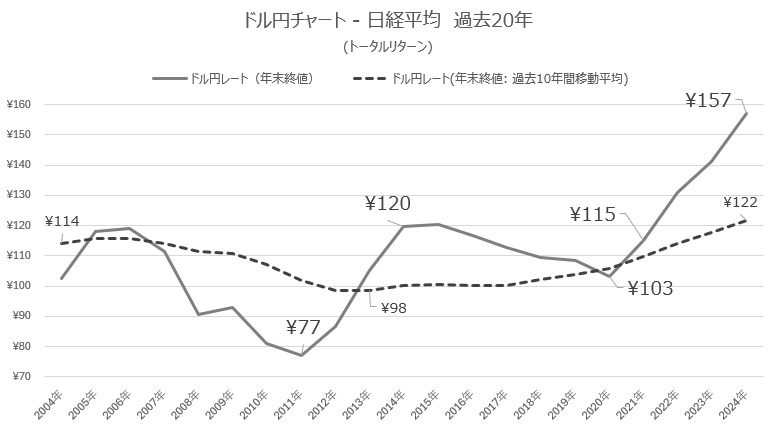

昨今は円安トレンドの為、円建てでの利回り計算のほうがギャップが大きい。ということは、円高が進行すれば日経平均の方が S&P 500に対して、利回り面で有利になる。そこで実際に、どのぐらい円高になれば、過去10年、過去20年で日経平均が S&P 500と利回りが同じになるのか計算してみた。

| 過去10年 | 過去20年の利回り | |

|---|---|---|

| 為替レート | 96円 | 55円 |

過去20年の1ドル55円というのは現実的ではないが、アベノミクス相場のパフォーマンスを捉えた過去10年での比較、1ドル96円となっている。過去トレンドを見れば円高が進行すればありえない数字ではない。しかし、この話には”ただし”がある

日経平均と為替の関係

アベノミクスの分析でもふれたが、現在の日本では大企業が強くなっている。このような企業は海外依存度が強い。つまり円安が進むと外貨で稼いだ利益の円換算価値が上がり、利益を押し上げる=EPSを押し上げる、つまり、魅力的な株となり株価が上がるという効果がある。円安によって株価が上がるのだ。

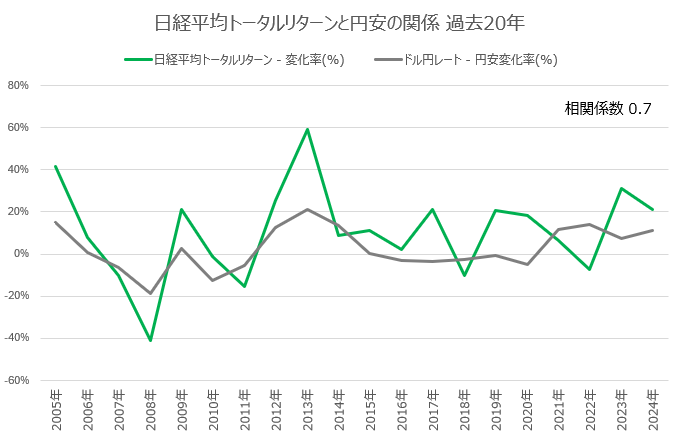

下記が、日経平均トータルリターンと円安の進行具合を%で表示したものであるが相関関係が明確に出ている。円安は株価に有利なのだ。

良くない話としては、過去トレンドという意味では、現在は異常に円安が進行した状況である。過去への回帰が起こり円高になると日経平均に不利な状況となる。過去への回帰が起こらずに、これ以上の円安が進む可能性ももちろんある。

結論: S&P 500に比べて日経平均はインデックス投資対象としてお勧めか?

ここまで日経平均のパフォーマンスは印象よりもそんなに悪くないという主張をしてきた。しかしながら、どうしてもS&P 500に比べてパフォーマンスの差があるのも事実だ。

投資は今後どうなるか分からない。つまり、メインにS&P 500(米国株)へ投資するとしながらも、日経平均(日本株)に投資するというスタンスが良いのではないか。7割と3割、8割と2割というように強弱をつけて投資していくのが良いと考えられる。

- Nikkei 225 Total Return Index Today (N225TR) - Investing.com ↩︎

- S&P 500 TR Index Today (SPXTR) - Investing.com ↩︎

- 米ドル/円レートの年間価格(年足)|時系列データ|株探(かぶたん)とS&P 500 TR Index Today (SPXTR) - Investing.comを利用した合成値 ↩︎

- 日経平均株価最高値の行方を見通す バブルの生き証人たちが対談 ストックボイス副社長・岩本秀雄さん×日経CNBCコメンテーター・平野憲一さん - 日本経済新聞 ↩︎

- S&P 500 PE Ratio - Multpl ↩︎

- 教えてほしかったお金の話について - 教えてほしかったお金の話 ↩︎

- 日経平均株価(225種)の年間株価(年足)|時系列データ|株探(かぶたん) ↩︎

- 日本 - プレイス エクスプローラ - Data Commons ↩︎

- ジョージ・ソロスがイングランド銀行を倒した例など、完全に政府が市場コントロールできるわけではない。ポンド危機 - Wikipedia ↩︎