株式市場には「アノマリー」と呼ばれる季節的な傾向が存在する。日経平均も例外ではない。1986年から2025年までの40年間の月次データを分析すると、一定のパターンが浮かび上がる。

結論から言うと、日経平均は「4月に強く、8月、9月が弱く、11月に再び強い」という構造を持っている。

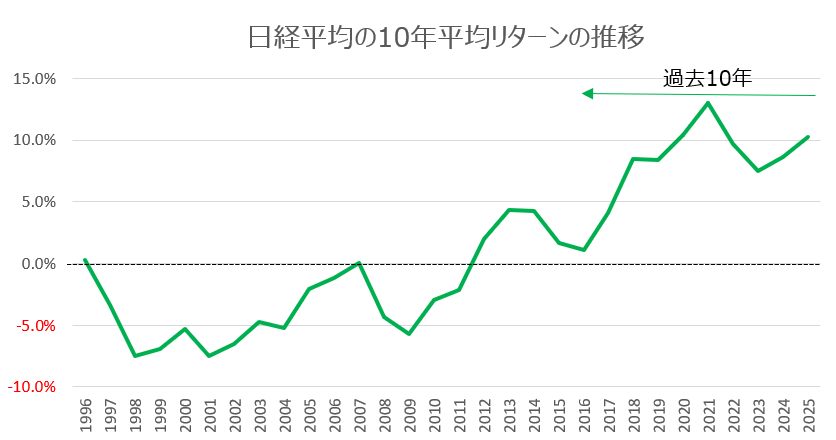

アノマリーを読み解く前に|日経平均に過去10年でパフォーマンスはかなり改善した

日経平均は過去10年でパフォーマンスが大きく改善している。アベノミクス以降の金融緩和や企業統治改革、円安環境などを背景に、指数全体の水準が切り上がった。

その結果、従来は弱いとされていた月でも平均リターンや勝率が底上げされる傾向が見られる。したがってアノマリーを観察する際には、過去10年のデータは、パフォーマンスがかなり良い時期という認識が必要だ。

以下のグラフは、特定の年から10年遡り平均のパフォーマンスを計算し推移を示したグラフであるが、2012年まではほぼ、マイナスパフォーマンスであるが、2018年以降は米国株に匹敵するパフォーマンスを出している。

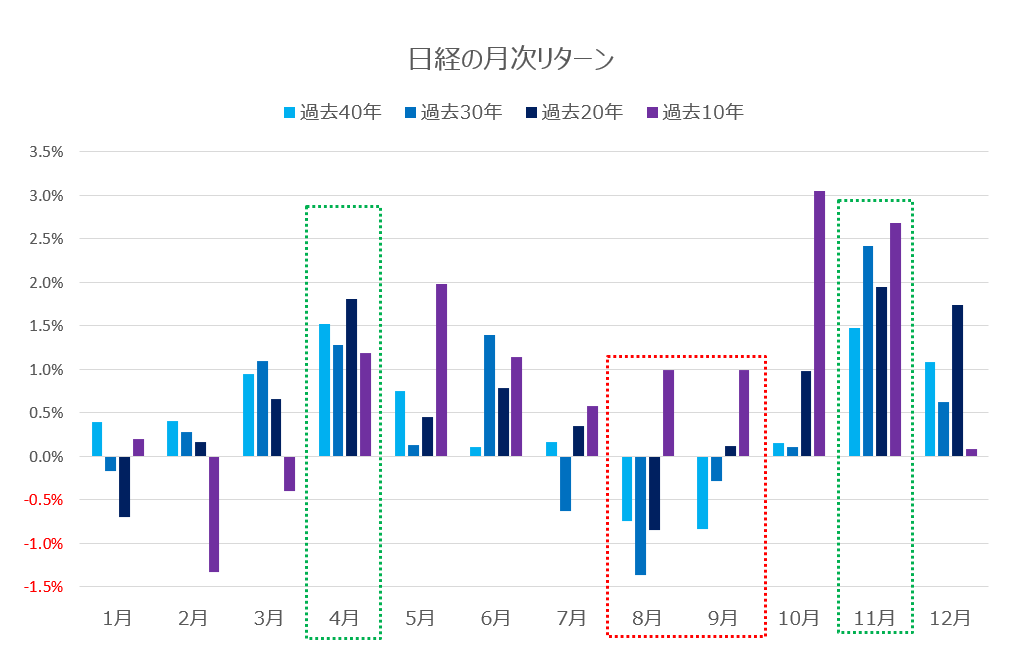

日経平均に月別リターンの特徴(アノマリー)

過去データで見るリターンの良い月

過去40年平均では、4月と11月がともに+1.5%と最も高い水準である。トレンドは過去30年、過去20年、過去10年に共通する。また、4月と11月は強いというのは、米国株(S&P 500)のアノマリーとも共通する特徴でもある。

過去データで見るリターンの弱い月

過去40年の8月は-0.7%、9月は-0.8%とマイナス圏で推移しており弱い月となっている。これも米国株(S&P 500)のアノマリーとも共通する。

ただし、この8月と9月が弱いというトレンドは過去10年で明確に変化している。例えば8月と9月は過去10年ではともに+1.0%とプラスに転じている。市場全体のリターン水準が切り上がることで、従来は弱かった月も相対的に持ち直しているのである。

その一方で、2月と12月のパフォーマンスの悪さが目立つようになった。これは、米国株(S&P 500)のアノマリーとも共通する。過去10年では、2月は1月まで続く年末ラリーの影響による反落が起こりやすくなったこと、12月は過去10年では2018年のトランプ関税危機のように株価下落イベントが多数あったことが上げられる。

このように良い月も、悪い月も米国株と似たようなアノマリーが、日経平均で観測できる。

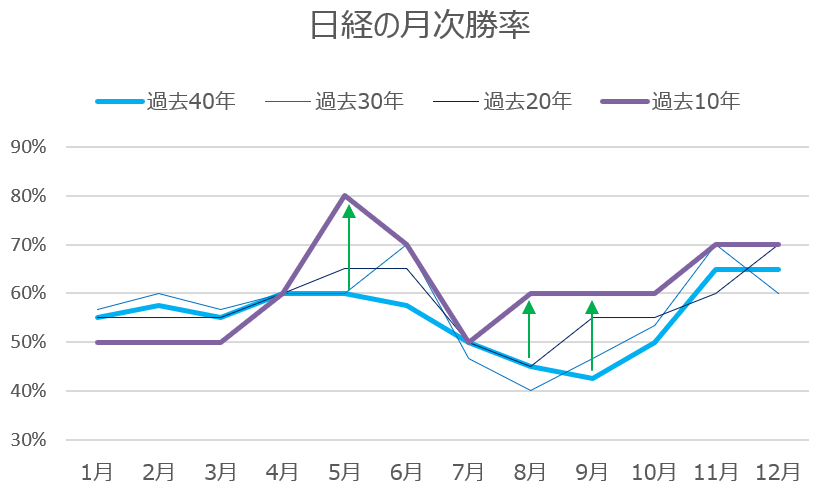

日経平均の月別勝率の特徴(アノマリー)

この表は、日経平均の「月別勝率」を過去40年・30年・20年・10年で比較したものである。勝率とは、その月がプラスで終わった割合を示す指標であり、単なる平均リターンとは異なり「どれくらいの頻度で上昇しているか」を表している。

長期で安定して強いのは4月、11月、12月である。まず、4月は全期間で60%と安定して高い。そして、最近では、4月からの流れで5月の勝率が上がっている。

11月は過去40年で65%、過去30年では70%と特に高い。12月も長期で60〜70%と高水準で推移している。これは、年度替わりや年末ラリーといった資金フローの影響を受けやすい月であることを示している。

一方で、8月と9月は長期では弱い。過去40年では8月45%、9月43%と、半分以下の確率でしか上昇していない。夏枯れ相場や中間決算に伴うポジション調整の影響が出ていると考えられる。

直近10年の勝率の変化

興味深いのは直近10年の変化である。5月は勝率80%、6月は70%、8月・9月も60%と改善している。これは、近年の日経平均が構造的な上昇トレンドに入ったことで、勝率が底上げされていることを示唆している。

日経平均の月別アノマリーを読むポイント

日経平均はなぜ4月に強いのか:3月決算の影響

3月決算と新年度資金フローの影響

4月の強さは、日本市場特有の「3月決算」に起因する。日本企業の約7割は3月決算であり、3月末が年度末である。

年度末には、機関投資家がポートフォリオの整理を行う。損益確定や持ち高調整が進み、需給が大きく動く。そして4月に入ると、新年度の資金配分が始まる。年金基金や機関投資家の新規資金が流入しやすい。

この資金フローが4月の上昇圧力となる。実際、過去40年・30年・20年・10年のすべてで4月はプラスを維持しており、勝率も60%で安定している。構造的な要因に裏付けられた強さといえる。

機関投資家のリバランスと需給構造

新年度にはアセットアロケーションの見直しも行われる。株式比率を引き上げる動きが出れば、そのまま買い圧力となる。

日経平均はなぜ11月に強いのか:中間決算通過による不透明さ払拭

年末のラリーの起点になりやすい

11月は年末ラリーの起点となりやすい月である。これには、9月の中間決算が11月中旬までに発表が終わり、業績の不確実性が低下し、リスク資産に資金が向かいやすくなる。また、海外投資家の資金が動き出し、翌年を見据えたポジション構築が進む時期でもある。

機関投資家のドレッシング買いによる需給構造

12月に向けたドレッシング買い(機関投資家が期末に成績を良く見せるため、値上がり銘柄を買い増してポートフォリオを整える行為)の先回りも発生しやすい。

日経平均はなぜ8月と9月は弱いのか:夏枯れ相場

夏枯れ相場と流動性の低下

8月は欧米の休暇シーズンであり、海外投資家の取引が減少する。流動性が低下すると、買いが入りにくくなる。

過去40年の8月は平均-0.7%、勝率45%である。明確に下振れしやすい月である。しかし直近10年では平均+1.0%、勝率60%に改善している。これは、近年の市場全体の上昇トレンドが季節性を押し上げている側面がある。

中間決算とグローバル資金調整の影響

9月は中間決算の月である。半期のリバランスが行われ、ポジション調整が出やすい。また米国では多くのファンドが9月末を期末とするため、世界的な資金移動が発生しやすい。

過去40年の9月は平均-0.8%、勝率43%と最も弱い部類に入る。ただし近年は日経平均そのものの基調が強いため、下落圧力が吸収されやすくなっている。市場全体の底上げが、季節的な弱さを緩和しているのである。

日経平均はなぜ7月が強くないのか:米国株との違い

日経平均の7月は、長期平均で見ると+0.2%前後と大きくは伸びない。一方、米国株、とりわけS&P500は歴史的に7月が比較的強い月として知られている。なぜこの違いが生まれるのか。

最大の理由は、決算シーズンの違いである。米国企業は12月決算が中心であり、4〜6月期決算(第2四半期決算)が7月に本格化する。特にハイテク企業の好決算が材料視されやすく、業績モメンタムが株価を押し上げる。一方、日本企業の多くは3月決算であり、7月は第1四半期決算の発表期にあたる。第1四半期は通期業績の方向性がまだ見えにくく、上方修正が出にくい。そのため、強い材料になりにくい。

第二に、資金フローの違いがある。米国では7月は夏休み前のポジション積み増しが入りやすく、年後半への期待も高まりやすい。対して日本市場は、4月の新年度資金流入という明確な需給イベントを終えた後であり、資金の新規流入が一巡している。いわば“材料の空白期間”になりやすい。

さらに、日本市場は海外投資家比率が高い。7月後半から欧米の休暇シーズンに入り、売買代金が減少する。流動性が低下すると上昇トレンドは生まれにくい。米国市場は内需主導で自律的に上昇しやすいが、日本は外部資金の影響を受けやすいという構造的違いがある。

このように、7月が強くない背景には、決算構造、資金フロー、投資家構成の違いがある。米国株の季節性をそのまま日本株に当てはめることはできないのである。

まとめ|日経アノマリーをどう活用するか

日経平均の季節性は、制度と資金フローの結果として現れている。4月や11月は強く、8月や9月は弱いという傾向は長期データでも確認できる。

しかし重要なのは、これを過信しないことだ。アノマリーは確率の偏りであり、未来を保証するものではない。特に株価は直近の動きに影響される、3月が強ければ、4月は弱くなりがちだ。

その上で、市場リズムを理解することは、感情に流されない投資判断につながる。日経平均の年間アノマリーは、日本市場の制度構造を映し出す重要なヒントなのである。