「積立投資をしてから毎日、マネーフォワードで資産推移をチェックしている」

この行動は、多くの投資家が実際にやっているだろう。

毎日資産を見ることで自分の資産状況に関心を持ち、経済動向に詳しくなることは投資の基本となる行動のように思える。

ただし、人間の心理的性質に照らすとこの行動は、長期投資を失敗させる一つの要因になるのだ。結論としては、毎日確認すると損切りや利確してしまう確率が上がるからだ。

長期投資の敵:近視眼的損失回避とは何か?

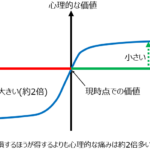

近視眼的損失回避(Myopic Loss Aversion: MLA)という概念がある。これは、損失は利益の約2倍の心理的なインパクトを発生させるというプロスペクト理論から派生した概念で、これが短期になるとより心理的影響が増えるということだ。

この概念では、同じ金額でも、短期的な損失が一番心理的なインパクトが大きく、長期的な利益が心理的なインパクトが少ないということになる。つまり、人間は長期的な利益を追い求めること、つまり、長期投資に向いていない性質ということになる。

近視眼的損失回避を具体的にすると

以下のような行為が長期投資の失敗の典型的な流れである。

毎日価格を見る

上がる日もあるが下がる日もある。

頻繁にチェックすることで下がる日が多く目に入る

損失の苦痛が増える

小さな利益で積立を利確してしまう

ここで重要なのは、損失の金額の大きさではなく、下がることが確認できる回数である。この回数が増えれば増えるほど、損失に対する恐怖が増して、リスクが取れなくなるということだ。

長期投資を成功させるコツ

近視眼的損失回避の罠にハマらず、長期投資を成功させるポイントは、簡単で、まず、価格を毎日チェックしなければ良い。それだけだ。本当だろうか?

株式投資のリターンは精神的な負担の対価である

近視眼的損失回避(Myopic Loss Aversion, MLA)で言われていることは、「人は損失を強く嫌ううえに、短い間隔で結果を確認するほどリスクを取れなくなる」という行動経済学の概念である。

この考え方は論文「Myopic Loss Aversion and the Equity Premium Puzzle(直訳:近視的損失回避と株式プレミアムパズル)」1で紹介された。

なぜ株式プレミアムが存在するのか?

この論文では理論的に以下のように説明されている。まず、なぜ株式プレミアムが存在するか?という問題提起である。

株式プレミアムとは、株式の長期平均リターンが国債など安全資産の利回りを上回る差のことであり、簡単にいえば、投資家が価格変動リスクを取ったから得られる報酬である。これが、積み上がることで、預貯金に対して長期投資が儲かるということになる。

論文では、1926〜1990年の米国の実績データを使って、株式の実質平均リターンは年利約7%に対して、安全資産(短期国債、イメージとしては預貯金で良い)の平均リターンは実質年利1%未満であったとしている。

標準的な経済学では、人は将来の消費の不確実性を嫌うため株式に高い報酬が必要と考えられてきたが、この6%程度というのは、どんな説明モデルを使っても、人間は、現実離れしたほど極端なリスク嫌いを仮定しなければならない、つまり、説明できないとしている。

そこで著者は意思決定モデルをプロスペクト理論に置き換え、人は最終的な資産額ではなく基準点からの増減で判断し、損失を利益の約2倍重く感じる「損失回避」を持つとした。

さらに投資家は本来長期投資をしていても、実際には価格確認によって短期ごとに損益を区切って認識する「近視性」を持つ。この二つが組み合わさると、株式のように長期では有利でも短期では下落が多い資産は心理的に過度に危険と感じられ、保有が避けられる。その結果、株式を持つには高い期待リターンが必要となり、現実の株式プレミアムの大きさが説明できると示した。

つまり、株式の高リターンは本質的リスクの報酬ではなく、短期損失を受け入れる心理的負担の対価である。下落時の心理的負担の対価も含んでいるというのがこの論文の主張だ。

つまり、長期の株式投資は心理的負担が大きい。

長期投資の成績は毎日ではなくてどのくらいで確認したら良いのか?

それではどのくらいの頻度で見たら良いのか?

長期投資では年1回の確認が最も合理的

論文では、約6%の株式プレミアムに見合った適応できる心理的な負担を考えると、名目リターン(インフレ考慮しない場合)は約13か月、実質リターン(インフレ考慮した場合)では10〜11か月の間に1回、チェックすることが妥当としている。その上で、実務的には、年に1回の評価を勧めている。

毎日価格を見るのはやめられないが

このような論文を紹介しても、毎日、資産の増減を見る行為はやめられないだろう。毎日価格をチェックをしても良いが、それを投資行動として評価するのは年に1回で良いという考えに基づいてルール化すると投資は安定する。

このように、投資判断は、銘柄に関する知識や経験だけで決まるものではない。プロスペクト理論をはじめとした、人間が本来持つ思考の癖や心理的な罠を理解することが重要である。投資判断を狂わせやすい代表的な心理や思考の罠について、以下の記事で投資心理学の面から体系的に解説しているので参考にしてほしい。