S&P 500が暴落すると総悲観論が市場を支配する。それは、投資家の売りに繋がり長期投資の阻害要因になる。

そこで1980年以降(過去45年)で、S&P500が15%以上の大暴落した10個のケースについて研究したい1。大暴落と言っても、10個のすべてのケースで株価は回復しているのでご安心頂きたい。

コロナ緩和バブル崩壊:暴落率 -25%(2022年)

コロナ禍での経済刺激対策として、FRBは大規模緩和に踏み切った。それによりバブルが起こり、それが弾けたことで起こった大暴落がコロナ緩和バブル崩壊である。

この暴落の原因は、官製バブルが原因だ。これは、コロナ禍における米連邦準備制度理事会(FRB)をはじめとする世界的な金融緩和と大規模な財政出動が原因だからだ。

2020年から2021年にかけて、ゼロ金利政策と莫大な量的緩和(QE)によって市場には過剰な流動性が供給され、株価は急速に上昇したのは明確な事実である。特にハイテク株は過熱気味に買わた。

しかし、2022年に入ると状況は一変する。過剰な流動性供給が、金余りを引き起こし、その結果インフレ率が40年ぶりの高水準に達した。そこで、FRBは急速に金融政策の引き締めに転じた。利上げとバランスシート縮小(QT)の開始により、金融環境は急激に引き締まり、バブルの巻き戻しが進行した。インフレ退治の過程で、FRBが異例のペースで政策金利を引き上げ、それに伴う10年国債利回りの急騰も相まって株式市場から資金が流出。投資家は過剰評価されていたハイテク株を中心に売りを強めた。この過程で約9か月で-25%の暴落を生じた。

2023年の当初は、米国の景気後退リスクから市場全体のリスクオフムードだった。だが、米国経済は底堅く、徐々に回復。2022年1月に始まったS&P500の暴落は約2年後の2024年1月19日にふたたびS&P500は最高値を更新するという形で回復した。

主な大暴落の要因:政府主導による金融緩和バブル

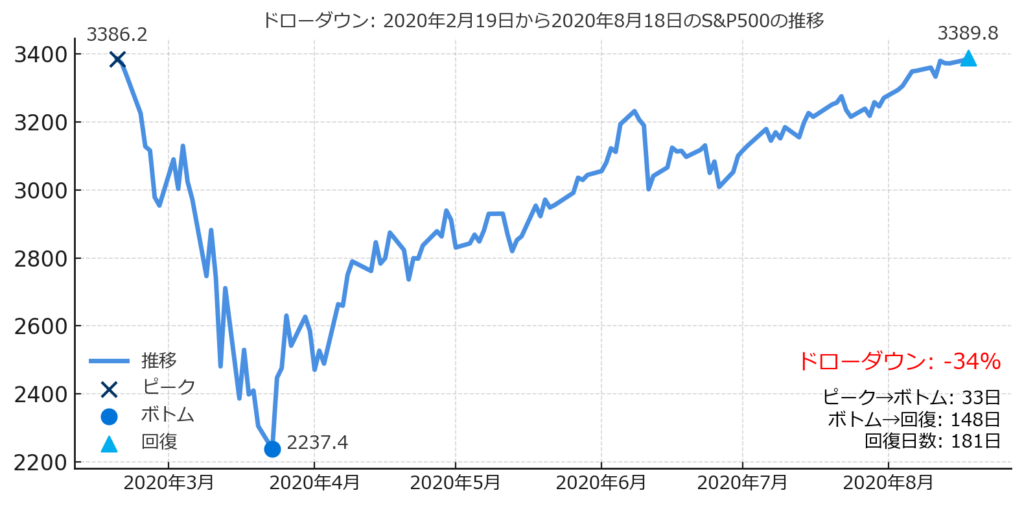

コロナ·パンデミック:暴落率 -34%(2020年)

2020年2月から3月にかけて新型コロナウイルスのパンデミックの影響によって、S&P500は-34%の大暴落となった。

直前の2020年2月19日、S&P500は過去最高値を更新していた。しかし、中国から広まったコロナウィルスが、世界的に感染が急拡大していく中で、全世界的なパンデミックへの懸念が強まった。これを受け、投資家の間でリスク回避の動きが加速。2月末から3月上旬に一時的に持ち直す動きがあったものの、企業活動の停止、消費の冷え込み、景気後退入りの懸念から、株式市場は2020年3月には完全なるパニック売りが発生した。

3月には「ブラック・サーズデー(3月12日)」と呼ばれる1日での9%以上の下落も発生し、複数回にわたり急落局面が断続的に発生。最終的にS&P500は3月23日に底値を付け、2月の高値から約1か月で約34%下落するという過去最大の短期間での下落幅となった。

しかし、3月末以降、米国政府および連邦準備制度理事会(FRB)が前例のない規模の景気刺激策や金融緩和策を打ち出したことにより、市場は急速に反発を開始した。FRBはゼロ金利政策に加え、大規模な資産購入プログラム(QE)を再開し、さらに米国議会は2兆ドル規模の「CARES法」を可決して個人や企業への直接支援を開始した。

これにより市場は急速に安心感を取り戻し、経済活動の停滞は続いてたものの買い戻しの加速度的に広がっていた。この期間参加した個人投資家も多い。特に、テクノロジー株やヘルスケア株を中心に株価は上がり、S&P500は2020年8月18日にコロナ危機前の高値を超えた。わずか約5カ月という過去最速の回復劇は、誰も予想をしていなかっただろう。

ただ、この経済活動の完全復活なしの急激な株価回復こそが、前述のコロナ緩和バブル崩壊につながっている。

主な大暴落の要因:経済活動の停滞

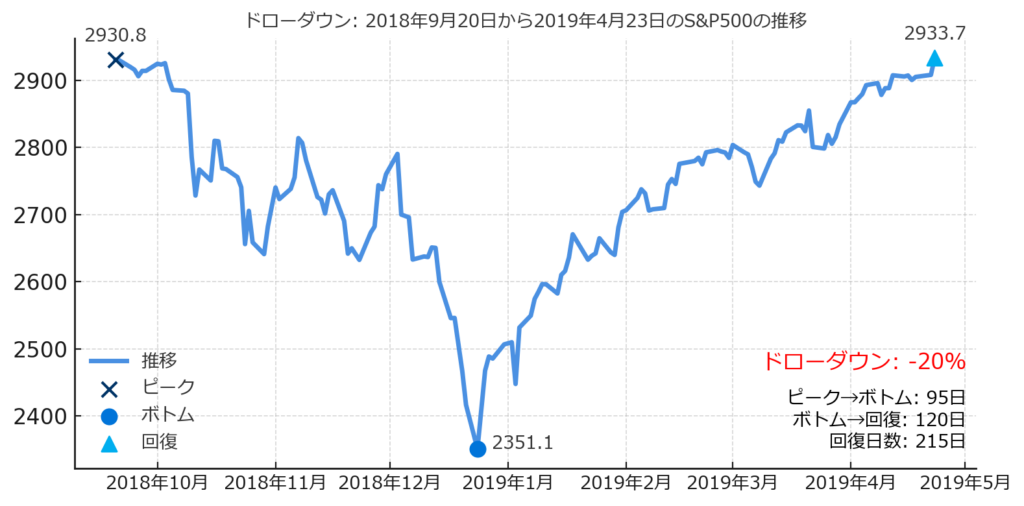

トランプ政権(第一期)での米中貿易摩擦:暴落率 -20%(2018年)

2018年3月22日に、トランプ政権は中国製品に対して500億ドル規模の追加関税を課すと発表した。対象は主に中国の先端技術や通信機器などであり、中国がアメリカ企業から知的財産を不当に取得しているというのがその主張であった。さらに2018年7月6日、米国は340億ドル規模の中国製品に関税を発表し、中国も即時に同規模の報復関税で応戦するといった、どんどんエスカレートしたのもその特徴である。

株式市場は当初、こうした動きに比較的冷静に対応していた。しかし、2018年9月24日にトランプ政権が、中国からの輸入品約2,000億ドル分に対して10%の追加関税を正式に発動した時点から、米中対立がエスカレートしているといことで、一気に市場心理が悪化した。

利上げが追い打ち

このタイミングで、悪いことに米連邦準備制度理事会(FRB)が、リーマンショックによるゼロ金利政策解除から始まった断続的な利上げを継続していた。貿易摩擦による景気の減速懸念に、金融引き締め政策と相まって市場心理は悪化した。これにより、S&P500はピークから約3か月で約20%下落した。

特に2018年のクリスマスイブには、市場が極端な悲観心理に支配され、株価が急落し、これが大暴落の底となった。この時には、トランプ大統領がパウエルFRB議長の解任を検討しているという報道が流れるなど市場は極度の不確実性が覆っていた。

2019年に入ると状況は改善。FRBは2019年1月に利上げを一旦停止することを示唆し、これが市場に安心感をもたらした。さらに、2019年初めから米中両政府が貿易交渉の妥協点を探る姿勢を見せ始めると、市場のセンチメントは徐々に回復へ向かった。その結果、約7か月後の2019年4月23日にS&P500指数はドローダウン前の水準を取り戻した。

子の暴落期間、市場の変動性は非常に高く、ボラティリティ指数(VIX)は大幅に上昇した。特にトランプ大統領自身のツイート一つで市場が大きく変動する場面も頻繁に観察された。これは、貿易戦争の結果起こる経済的なダメージというよりも、政策の予測不可能性が不確実性が、市場下落の大きな要因であったことを示している。

主な大暴落の要因:市場の混乱(不確実性)

リーマンショック:暴落率 -57%(2008年)

リーマンショックとは、2008年9月に米国の投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに発生した世界的な金融危機の名称である。この危機によって、57%という歴史的なドローダウンを経験した。S&P500の最高値を再び更新するまでに約5年6か月という長い時間がかかった。

リーマンショックが起きた背景には、米国で拡大していたサブプライム住宅ローン問題がある。2000年代前半から、住宅価格の継続的な上昇を背景に、多くの金融機関は信用力の低い低所得者層に対し、高金利のサブプライムローンを積極的に提供した。このローンは、証券化されて複雑な金融商品として世界中に販売されており、金融システム全体にリスクが拡散されていた。

しかし、2007年頃から米国の住宅価格が下落に転じ、住宅ローンの焦げ付きが急増。サブプライム関連の金融商品を大量に保有していた金融機関は巨額の損失を抱え、信用収縮が急激に進んだ。リーマンショックが発生する前にベアー・スターンズなど複数の金融機関の大型破綻があったが、そのたびに他の金融機関や政府などの救済などが行われなんとか乗り越えていた。その為、市場は、サブプライムローンについては「問題であるが乗り越えられる」と過信していたのも事実だ。

しかし、リーマン・ブラザーズへの米政府やFRBによる公的資金投入も見送られ、2008年9月15日に破綻が伝わると、世界的な金融市場の連鎖的なパニックが起こった。当時リーマン・ブラザースは「大きすぎて潰せない(Too Big To Fail)」とされており、当然のことながら救済されると市場は考えていたのだ。

これにより、リーマン・ブラザーズ破綻直後、金融市場は急激に混乱し、世界中で株価が暴落。特にS&P500指数は、2007年10月に付けたピーク時の価格から2009年3月にかけて約1年半にわたり下落を続け、その下落率は最大で57%に達した。これは世界恐慌以来、最大規模の下落幅であり、多くの投資家が深刻な打撃を受けた。

また、この大暴落の影響は金融市場にとどまらず、世界的な景気後退を引き起こした。米国の失業率は10%近くまで上昇し、世界各国の経済成長も大きく鈍化した。この結果、各国政府や中央銀行は大規模な財政出動や金融緩和策を実施し、景気回復を目指した。その後、市場は徐々に回復基調に入り、2009年3月を底として、株価は再び上昇に転じることになる。

主な大暴落の要因:バブル崩壊(住宅バブル)による金融システム不安

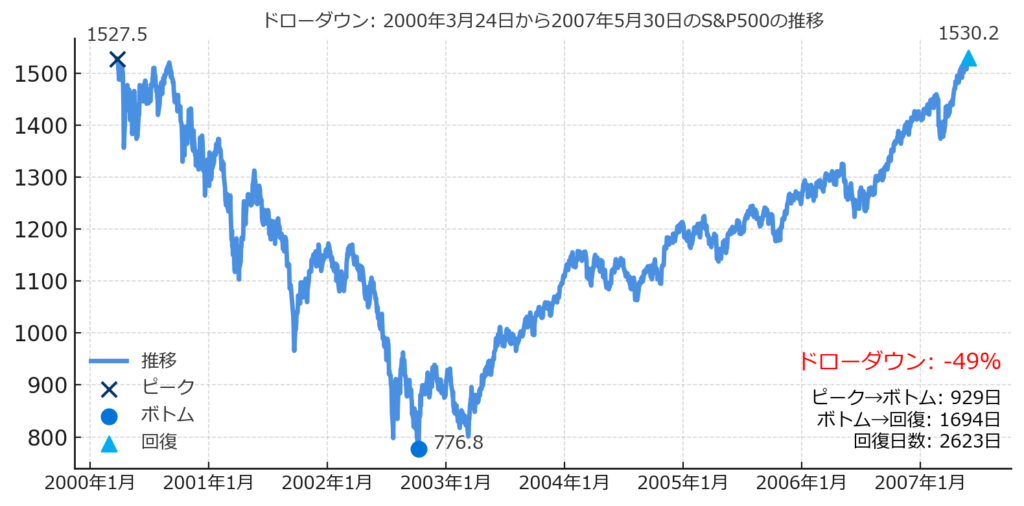

ドットコムバブル崩壊と世界同時多発テロ:暴落率 -49%(2000年)

1980年以降起こった大規模暴落で最も回復までに時間がかかったのが、このドットコムバブル崩壊と世界同時多発テロの2つの要因による2000年代前半の株価低迷である。

1990年代後半、インターネット関連企業への投機的な熱狂によって株価が異常なほど高騰した。しかし、この過熱した相場は長く続かず、2000年春を境にバブルが弾け、テクノロジー株を中心に株価は急激に下落した。これが「ドットコムバブル崩壊」である。

それに加えて、翌年、2001年9月11日に発生したアメリカ同時多発テロ事件が株式市場をさらに混乱させることになった。この事件により、米国経済のみならず世界経済への影響が懸念され、市場心理は再び極端に悪化した。テロ直後には市場取引が数日間停止されるほどの混乱となり、市場が再開されると株価は大幅に下落した。この出来事は投資家のリスク回避姿勢をさらに強め、世界経済の先行きに対する不確実性を高めた。911にきっかけにブッシュ政権がイラク戦争を始めたことでさらに株価の下落を産んだ。

2003年以降の米国連邦準備制度理事会(FRB)による積極的な低金利政策が経済を刺激し、また、イラク戦争が比較的に短期間で戦闘終結宣言がでたことから、徐々に市場の回復が始まった。企業の収益回復、住宅市場の活況、消費の復調が後押しとなり、また、ブッシュ政権が金融機関に緩和的な立場だったこともあり、株価は再び上昇基調へと戻り始めた。

そして2007年5月30日には、S&P500指数が再び最高値を記録した。そこまでに費やした年月は、7年2か月ほど。株価の低迷期としては異常に長い期間だ。ただし、この回復を産んだ低金利政策こそが、前述したリーマンショックの遠因となっている。無理な経済回復は次のバブルを生むということが、コロナ緩和バブルだけでなくここでも表れている。

主な大暴落の要因:バブル崩壊(テックバブル)と戦争

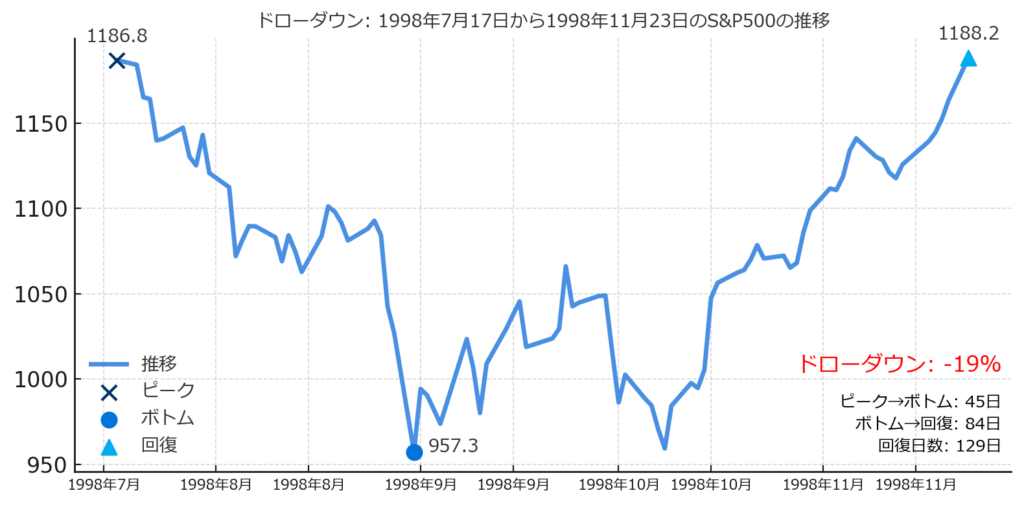

ロシア財政危機:暴落率 -19%(1998年)

ロシア財政危機と、それに伴う国際的な金融市場の混乱がこの暴落の原因だ。アメリカのヘッジファンドLTCMが経営破綻寸前になったことでも有名な暴落だ。

1998年8月、ロシア政府は自国債務の返済停止(デフォルト)を発表した。これにより、世界の金融市場は瞬時にリスク回避ムード一色となり、新興国市場を中心に急激な資金流出が起こった。

このロシア危機の影響を強く受けたのが、アメリカの著名なヘッジファンドであるロングターム・キャピタル・マネジメント(LTCM)の破綻騒動だ。LTCMは高度な金融工学を用いた投資で莫大な資金を債券市場で運用しており、ロシア政府のでデフォルトの影響を読み切れなかったといわれている。

LTCMは高度な金融工学を用いた投資で莫大な資金を運用しており、その規模と市場への影響力は非常に大きかった。このファンドがロシア危機の影響で巨額の損失を出し、破綻寸前となったことで、金融システムそのものへの不安が高まり、市場全体がパニック的な売りに陥った。

しかし、米国連邦準備制度理事会(FRB)は、金融市場の安定化を目的として迅速な利下げを行い、市場に流動性を供給するという明確な姿勢を示した。これにより、投資家心理は徐々に回復へと向かい、また、米国経済が強かったこともあり市場は急速に反転した。-19%と下落幅は大きいものの下落から回復まで約4月と素早く終了した大暴落インベントだ。

特にLTCMの破綻を避けるためにFRBが中心となり、大手金融機関が救済した歴史こそが、リーマンショックの時に最終的に政府は金融機関を見捨てないという判断=「(問題が)大きすぎて潰せない(Too Big To Fail)」を産んだする説もある。

主な大暴落の要因:金融システムへの不安

湾岸戦争(クウェート侵攻):暴落率 -20%(1990年)

イラクが1990年8月2日にクウェートへ侵攻したことで大暴落が引き起こされた。とにかく戦争は株価に悪である。

それでなくエネルギー危機という要素もあった。クウェートは世界的にも有数の石油産出国であり、その侵攻によって中東地域の地政学的緊張が一気に高まった。特に原油価格が急騰し、わずか数カ月の間に1バレルあたりの価格は倍以上に跳ね上がった。世界経済はオイルショックに近い状況を懸念し、インフレや景気後退への不安感が市場に広がった。これにより、投資家のリスク回避姿勢が強まり、世界的に株式市場から資金が引き揚げられた。1990年10月11日までの87日間で、市場は20%余りも下落した。

戦争+エネルギーはとにかく株価が落ちやすいイベントだ。

戦争という意味では、アメリカを中心とする多国籍軍がイラクに対して軍事行動を取る可能性が高まるにつれ、市場の不確実性が増幅し、株価は低迷した。1991年1月17日、多国籍軍による空爆が開始。しかし、軍事作戦が進むにつれて、米軍主導の作戦が予想以上に順調であり、戦闘が短期間で終結する見込みが高まると、市場の回復に転じる。

実際に戦闘行為は短期間で終結したため、株式市場の回復も予想外に迅速だった。1991年1月後半から株価は大幅に上昇。2月13日、つまり、7か月後には株価は回復した。この出来事は、地政学的リスクによる市場の混乱は、実際の経済的被害よりも「不確実性」による心理的影響が大きいことを示している。

戦争や石油というキーワードでは、市場が動きやすいということを投資家は留意すべきである。

主な大暴落の要因:戦争(石油・エネルギー危機)

ブラックマンデー:暴落率 -34%(1987年)

1987年10月19日にS&P500は1日で20%以上も暴落した。これをブラックマンデーと呼ぶ。

原因は、急激な金利上昇、過熱した株式市場、コンピューターによるプログラム売買の連鎖など複合的要素が絡み、市場のパニックが加速したためと言われている。約40年ほど前の出来事であるが、現代でも急激な下落をブラックマンデーの再来という表現が使われるほど、株式市場に色濃く記憶されている大暴落である。

ブラックマンデー後は、デットキャットバウンスとも言われる下落からの急上昇をした後、最終的にピークからのドローダウンは-34%にも達した。ただし、主要因が市場の混乱だったため、回復は早く約1年11か月後と2年以内に再び最高値を超えた。

主な大暴落の要因:市場の混乱

1980年代前半の不景気2つの大暴落

1980年代初頭、アメリカ経済はスタグフレーション(深刻なインフレと景気後退が同時に起こること)に見舞われ、株式市場にも大きな影響を与えた。特にS&P500指数において、連続して2度の大規模な暴落が発生したことが知られている。

最初の大暴落:暴落率 ‐17% (1980年)

1970年代後半から続いた激しいインフレに対処するために、米連邦準備制度理事会(FRB)が大幅な利上げを実施したことがきっかけで、大暴落が1980年2月13日から1980年3月27日に発生した。僅か43日で-17%の下落と急激な下落であった。

当時、インフレ率は10%以上の非常に高い水準に達しており、FRBは、景気動向関係なく金融引き締め策を強化し、インフレを退治する必要があった。

この政策によって景気が急激に冷え込み、企業業績の悪化が顕在化し、投資家心理は急速に悪化。結果として、S&P500指数は約17%下落した。ただし、このドローダウンは、アメリカ経済への過信から、わずか、5か月間という短い期間で回復した。

2度目の大暴落:暴落率 -27% (1980年)

ただし、スタグフレーションという根本原因はすぐには解決しない。すぐに次の大きな危機が訪れる。2度目の下落は、1回目と同じ1980年の11月28日から翌年の8月12日までと、1年8か月の長期間に発生した。

インフレが依然として高水準を維持していたので、FRBがさらなる金融引き締めを余儀なくされたことがある。当時のFRB議長、ポール・ボルカーはインフレを抑え込むために歴史的な高金利政策を実施し、短期金利は20%近くに達した。この極端な政策はインフレ抑制には効果的だったが、同時に企業活動や消費を大きく冷え込ませた。失業率が10%を超えるなど経済状況は急激に悪化した。

S&P500が、ピークから約27%という大幅な下落を記録したのも頷ける。

しかし、インフレ対策が一服した1982年後半に利下げ政策が始まり、景気回復への期待が高まったことで、市場も底打ちし、急速に反転を始める。結果的に1982年8月が底であった。この2つのドローダウンは、インフレ抑制による政策金利が株式市場や経済に与える影響の大きさを象徴する出来事であった。

1980年代半ば以降、アメリカ経済は大きな成長期を迎えることになるが、その基礎を作ったのが、このインフレに向けて断固たる態度で金利を上げたFRBの判断だったといえる。これが、2020年に金利上昇を断行するための参考になったとも言われる。

主な大暴落の要因:スタグフレーション(インフレと景気後退)

まとめ:暴落と回復の歴史

S&P500が15%以上下落した大規模暴落について、まとめると以下になる。

| ドローダウン名称 | 最大暴落率 | 市場回復期間 |

|---|---|---|

| コロナ緩和バブル崩壊(2022年) | -25% | 2.1年 |

| パンデミック(2020年) | -34% | 6か月 |

| トランプ政権(第一期)での米中貿易摩擦(2018年) | -20% | 7.2か月 |

| リーマンショック(2008年) | -57% | 5.5年 |

| ドットコムバブル崩壊と世界同時多発テロ(2000年) | -49% | 7.3年 |

| ロシア財政危機(1998年) | -19% | 4.3か月 |

| イラク戦争(1990年) | -20% | 7.1か月 |

| ブラックマンデー(1987年) | -34% | 1.9年 |

| 1980年代前半の不景気 #2(1980年) | -27% | 2.0年 |

| 1980年代前半の不景気 #1(1980年) | -17% | 5.1か月 |

暴落率と回復期間の関係性

上記の表を見る限りでは大暴落の下落%と回復期間について以下の関係が見えてくる。

・15%から20%程度だと半年程度

・20%から30%だと2年程度

・50%前後だと6、7年程度

ただし、コロナ禍(パンデミック)の時だけは超大規模緩和があり例外的に早かった。そしてもっとも重要なことはどんな時も株式市場は回復したということだ。

暴落時にお勧めの行動方針

暴落を知るということは、つまり、持ち続けると結局は元に戻るということを知ることである。長期投資家の皆様は、暴落時も過度な暴落煽りに心を惑わされず、とにかくBuy & Holdを徹底するのが良いのではないだろうか?

- S&P500のデータについてはS&P 500 Index (SPX) - Investing.comから取得した ↩︎