日経平均株価は日々変動する。そして大暴落は人々の感覚よりも起きる。今回は、うわぁ今日は日経平均が大暴落したという時に知っておくべき内容について考察したい。

どのくらいの頻度で日経平均の大暴落が起きるのか?

「本日、日経平均が-3%下がった」と聞くと“大暴落”という感情が生まれる。ようやく貯めた1000万を日経平均のインデックスファンドで運用してとすると、何もしないで1日で30万円以上資産が減ることになることになるからだ。1日にサラリーマンの平均的な給料がなくなってしまう。これは大暴落が起きていると感じる。

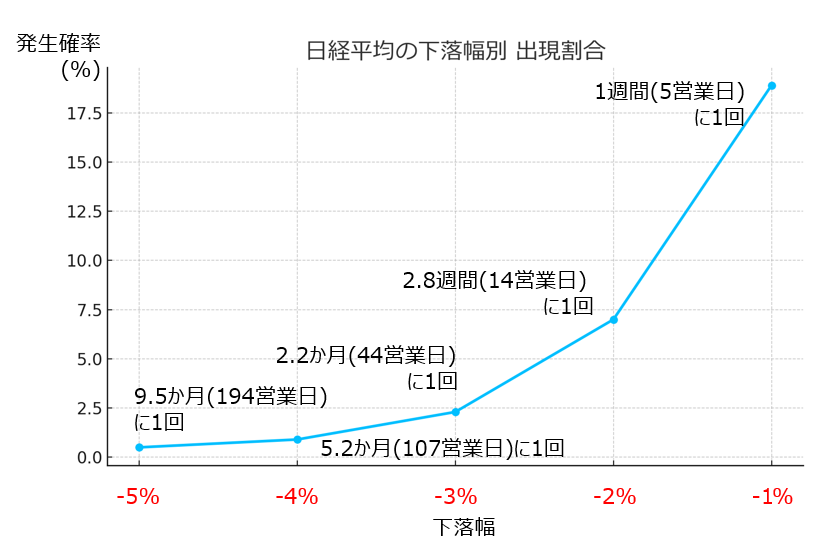

感情とは裏腹に、過去30年(1995〜2024年)のデータ1を振り返ると、3%以上の下落は、517日発生している。これは、44営業日に1回、つまり、2.2か月に1回ぐらい起きているという頻度だ。

| 下落幅 | 発生日数 | 何営業日に1日か |

|---|---|---|

| 1%以上の下落 | 1,387日 | 1週間(5.3日) |

| 2%以上の下落 | 517日 | 2.8週間(14.2日) |

| 3%以上の下落 | 167日 | 2.2か月(44日) |

| 4%以上の下落 | 69日 | 5.2か月(107日) |

| 5%以上の下落 | 38日 | 9.5か月(194日) |

尚、1%以上の下落は、5営業日に1回(1週間に1回)と日常的なことだ。2%以上の下落は14営業日に1回、いわば、3週間に1回となる。日常的とまではいかないが、それでもよく見る数字と言えよう

この表で言う1%以上の下落は、2%以上のケースも含んでいるので、1%以上、2%未満の下落は、1,387日 - 517日 = 870日、過去30年で起こっている。ただしこの数値は重要ではない。日次でこれ以上下落したらいだなと感じるポイントが1%だとすると、1%以上の下落が、それが、例え、3%の下落だったら、3%以上の下落が感情的に不安になるラインだ。つまり、X%以上がどのくらい発生するということを知ることが重要だ。

このような状況のデータを表す経験的累積分布を示したものが以下のグラフである。このグラフを見ると大きな下落は加速度的に発生確率が低くなっていることがわかる。それでも5%以上の下落も1年に1回程度起こるというのが標準的な確率だ。

日経平均:過去30年におけるトップ10 大暴落

本当の意味での日次パフォーマンスにおける大暴落とは何か?過去30年間(1995〜2024年)で最も大きな下落率を記録した日、トップ10を振り返ると、非常に大きな下落率と特別な背景が浮かび上がる。

日次で7%以上の下落が歴史的な大暴落の1つの目安

このトップ10は、下落幅で言えば約7%以上といえる。よって、日次で7%以上落ちたら歴史的な本当の大暴落と言えよう。大暴落は、バブル崩壊という弱気&下落相場局面で起こっていること多い(5回/50%)。ただし、過去30年で一番下げたのは、強気相場からフラッシュクラッシュで落ちた2024年8月5日の下落ということで、ここでも株価の予測が難しいことがわかる。

| 暴落日 | 日次下落率 | 前日の終値を超えた日(回復日) | 回復までの営業日数 | 下落タイプ | 下落の理由 | |

|---|---|---|---|---|---|---|

| 1位 | 2024年8月5日 | -12.4% | 2024年8月13日 | 8 | フラッシュクラッシュ | 米国の景気後退懸念と円高による連鎖的なパニック売り。 |

| 2位 | 2008年10月16日 | -11.4% | 2009年6月1日 | 228 | バブル崩壊 | リーマンショック直後で世界的な信用不安が拡大。金融機関の破綻連鎖が懸念され大幅下落。 |

| 3位 | 2011年3月15日 | -10.6% | 2011年3月30日 | 15 | 天変地異 | 東日本大震災直後、原発事故報道が過熱。サプライチェーン混乱と放射能懸念で投げ売り。 |

| 4位 | 2008年10月10日 | -9.6% | 2008年10月14日 | 4 | バブル崩壊 | リーマン後の世界的株安連鎖が継続。米欧市場の暴落を受け日本市場も追随。 |

| 5位 | 2008年10月24日 | -9.6% | 2008年10月30日 | 6 | バブル崩壊 | リーマン後のグローバル景気後退への懸念が拡大。金融政策の効果に疑念が広がり再び急落。 |

| 6位 | 2008年10月8日 | -9.4% | 2009年7月30日 | 295 | バブル崩壊 | リーマン後の米国株の暴落と信用収縮への不安が拡大。世界同時株安の連鎖が止まらず。 |

| 7位 | 2016年6月24日 | -7.9% | 2016年7月14日 | 20 | 政治イベント | Brexit(英国EU離脱)の国民投票結果が判明。リスク資産全般が大幅売り。 |

| 8位 | 2025年4月7日 | -7.8% | N/A | N/A | 政治イベント | トランプ関税発表で前営業日のアメリカ株が大暴落した影響が波及。 |

| 9位 | 2013年5月23日 | -7.3% | 2013年11月28日 | 189 | 政治イベント | 黒田日銀の異次元緩和への過熱警戒感。バーナンキ氏の量的緩和縮小(テーパリング)示唆と連動して下落。 |

| 10位 | 2000年4月17日 | -7.0% | 2015年5月26日 | 5,517 | バブル崩壊 | ITバブル崩壊が本格化。ナスダック大幅安の影響が波及。 |

大暴落した後に逃げ場はあるか?

下落した後、10営業日(2週間)以内に逃げ場、つまり、暴落前営業日の終値以上に値上がりしたケースは3回である。このような大きな下落があれば、難しい相場ということで一時的に撤退することを考えるだろうが、意外なほど逃げ場はあるものだ。

ただし、大規模下落がバブル崩壊局面(大規模下落相場、報道では金融危機などと言われているケースが多い)で発生したら安易なトレードを避けて静観するほうが良いだろう。

直近10年の傾向

株価の値動きのトレンドは市場参加者によって変わる。ここ10年でアプリを使ったトレードが流行し、よりカジュアルな市場参加者が増えた。また、値動きを増幅させるアルゴリズム取引(コンピューターによる自動取引)も増えており、より、注意深く分析するためにここ10年(2015〜2024年)のデータのみで年別に分析してみた。

| 年 | 年間リターン | 総営業日 | 1%以上の下落 | 2%以上の下落 | 3%以上の下落 | 4%以上の下落 | 5%以上の下落 |

|---|---|---|---|---|---|---|---|

| 2015 | 9.1% | 244日 | 41日 | 16日 | 6日 | 2日 | - |

| 2016 | 0.4% | 245日 | 48日 | 21日 | 13日 | 4日 | 3日 |

| 2017 | 19.1% | 247日 | 16日 | 1日 | - | - | - |

| 2018 | -12.1% | 245日 | 40日 | 15日 | 5日 | 3日 | 1日 |

| 2019 | 18.2% | 240日 | 19日 | 7日 | 1日 | - | - |

| 2020 | 16.0% | 242日 | 43日 | 18日 | 8日 | 5日 | 2日 |

| 2021 | 4.9% | 245日 | 37日 | 14日 | 3日 | - | - |

| 2022 | -9.4% | 244日 | 52日 | 14日 | 2日 | - | - |

| 2023 | 28.2% | 246日 | 36日 | 6日 | - | - | - |

| 2024 | 19.2% | 245日 | 36日 | 13日 | 5日 | 4日 | 2日 |

| 過去トータル | 2,443日 | 368日 | 125日 | 43日 | 18日 | 8日 | |

上記だと分かりにくいので、X%以上の下落が何営業日に1回起こるかという表である。1%以上の下落は日常的(7営業日に1回)に起こり、2%以上の下落は1か月に1回程度、3%は3か月に1回程度、4%以上は、半年に1回、5%は1年に1回程度起こるとということになる。

過去30年よりも、過去10年のほうが株価のパフォーマンスが良い為、大暴落にあたる可能性は減っている。まさにこれがポイントである。

| 年 | 年間リターン | 1%以上の下落 | 2%以上の下落 | 3%以上の下落 | 4%以上の下落 | 5%以上の下落 |

|---|---|---|---|---|---|---|

| 2015年 | 9.1% | 6日 | 15日 | 41日 | 122日 | - |

| 2016年 | 0.4% | 5日 | 12日 | 19日 | 61日 | 81日 |

| 2017年 | 19.1% | 15日 | 247日 | - | - | - |

| 2018年 | -12.1% | 6日 | 16日 | 49日 | 81日 | 244日 |

| 2019年 | 18.2% | 13日 | 34日 | 240日 | - | - |

| 2020年 | 16.0% | 6日 | 13日 | 30日 | 49日 | 122日 |

| 2021年 | 4.9% | 7日 | 18日 | 82日 | - | - |

| 2022年 | -9.4% | 5日 | 17日 | 122日 | - | - |

| 2023年 | 28.2% | 7日 | 41日 | - | - | - |

| 2024年 | 19.2% | 7日 | 19日 | 49日 | 61日 | 122日 |

| 過去平均 | 8.62% | 7日 | 20日 | 57日 | 136日 | 305日 |

大暴落に当たる可能性は、年によって大きな差がある。相場が良いと、1%以上の下落にあたる可能性はそれほど変わらないが、3%以上の下落になると出現回数は大きく変わる。つまり、日次で2%未満の下落は、日経平均では良い相場でも悪い相場でも日常的に起こっていると言えよう。

重要なのは日々の値動きに一喜一憂しないで長期投資を行うこと

より重要なのは、株価の日次のパフォーマンスで一喜一憂するのではなく、長期投資を実施するのが良いだろう。なぜなら、上記の表で示されているように、日経平均株価の過去10年の平均年間リターン(プライスリターン:配当含まず)は8.62%であるからだ。

例え、日次で7%の大暴落に巻き込まれても、長期的に持ちつ続ければ安定したリターンを得れる、それが株式投資なのだ。