S&P500の9月は悪い。残念ながら、これは歴史が証明している事実である。

S&P500:9月の月間パフォーマンスは?

S&P500における9月は最も弱い月

9月のパフォーマンスは弱い。直近の過去10年平均から過去40年平均まで見事にマイナスリターンを示している。また、月別のパフォーマンス順位を見ても安定の最下位をキープしている。

| 期間 | 月間平均リターン | 月別順位 |

|---|---|---|

| 過去10年 | -2.0% | 12位 |

| 過去20年 | -0.6% | 12位 |

| 過去30年 | -0.7% | 12位 |

| 過去40年 | -1.0% | 12位 |

9月の月間パフォーマンスをS&P 500 の月別ベストパフォーマンスと比べてみる

9月のパフォーマンスは、それぞれの過去平均とのパフォーマンスを差を見ていると驚く。

| 期間 | 9月 | ベスト月 | パフォーマンス差 (年率換算) |

|---|---|---|---|

| 過去10年 | -2.0%(12位) | 11月(4.1%) | 6.1%(103.5%) |

| 過去20年 | -0.6%(12位) | 7月(2.5%) | 3.1%(44.2%) |

| 過去30年 | -0.7%(12位) | 11月(2.6%) | 3.3%(47.6%) |

| 過去40年 | -1.0%(12位) | 11月(1.9%) | 2.9%(40.9%) |

S&P500における9月の勝率:半分半分

過去10年で9月の勝率は4割。株価が右肩上がりに上がっていくことを考えると極めて悪い勝率と言える。月別順位も過去20年を除いては最下位になっている(過去30年は11位となっているがこれは8月と同率最下位である)。

| 期間 | 勝率 | 月別順位 |

|---|---|---|

| 過去10年 | 40% | 12位 |

| 過去20年 | 55% | 9位 |

| 過去30年 | 53% | 11位 |

| 過去40年 | 45% | 12位 |

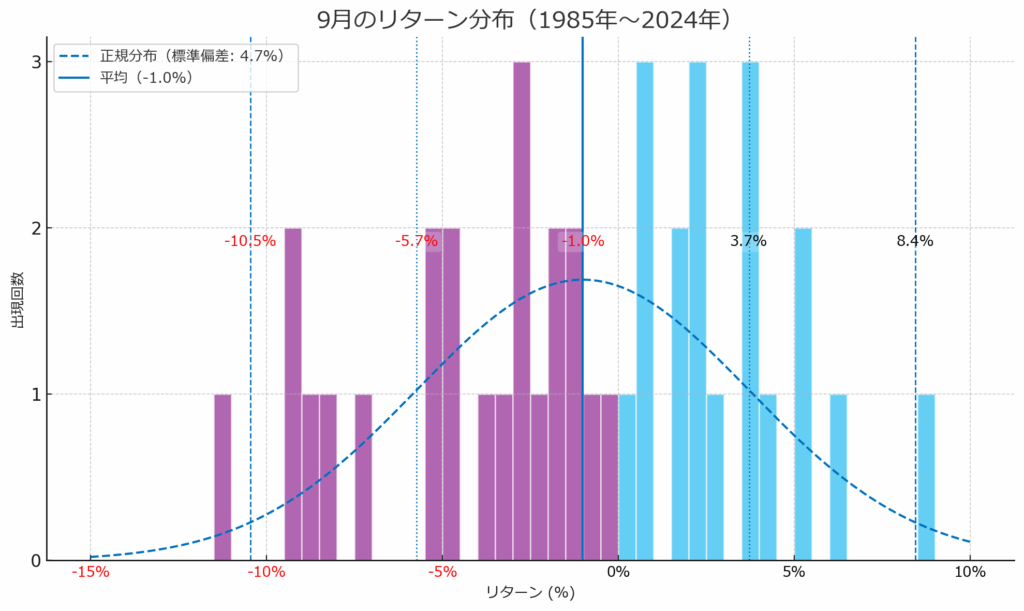

S&P500の9月の月別リターン分布

過去40年の10月の月別リターンの出現をプロットしたのは以下の図である。この図では、リターンの出現回数を0.5%刻みにカウントして棒グラフ化したもの(ヒストグラム)である。

- 月間平均リターンは-1%とマイナスである。プラスリターンになったのは18年(45%:水色の部分)

- -5%以上の大幅下落になったのは8回(20%の確率)、その一方で+5%以上の大幅上昇になったのは3回(7.5%の確率)と大幅下落の回数は多い。5年に1回は月間で-5%以上の下落となっている。

- 正規分布を使うと「68.3%の確率で、-5.7%から-1.0%のリターン」が得られる、または、「95.5%の確率で、-10.5%から3.7%のリターン」が得られるという分析が成立つ。

S&P500の9月はなぜ下がるのか?

9月が弱い理由は以下の2つの構造的な理由があるが、それに1つの心理的要因が加わり

構造的に9月は弱い2つの理由

1) 機関投資家の動き

・休み明けのポジションの解消: 8月は休暇の影響もあり出来高が少なく、ポジションの手仕舞いが9月にずれ込んで行われることがある。

・リバランス: 第3四半期末にあたる9月は、機関投資家がポートフォリオの調整を行う時期であり、利益確定や損失確定売りが多く傾向がある。

2) 不透明感が高まりやすいイベントがある

米連邦公開市場委員会(FOMC)会合や政府予算審議など、マーケットが混乱する要因がでやすく、市場の不透明感が増しやすい。

それに加えて心理的に弱い理由

この記事のように「9月が悪い」として知れ渡っている。9月に起こった経済イベントだけでなく、 夏場にあったイベントに起因して、実際に売り込まれるのが9月という話もある。

9月に実施に売り込まれた例と10月のパフォーマンス

以下が過去40年の9月の5位までのワーストリターンである。大きく下がった時も10月に上がっているケースが多く9月は耐えるべき月と言えるだろう。

| 順位 | 年 | 月間リターン(%) | 経済イベント | 10月 |

|---|---|---|---|---|

1位 | 2002 | -11.0% | 約38億ドルの会計不正が発覚し、ワールドコム破綻(7月21日) | 8.6% |

| 2位 | 2022 | -9.3% | ジャクソンホール会議でパウエル議長がタカ派発言(8月26日) | 8.0% |

| 3位 | 2008 | -9.1% | リーマン・ブラザーズ破綻(9月15日) | -16.9% |

| 4位 | 2001 | -8.2% | 米同時多発テロの発生(9月11日) | 1.8% |

| 5位 | 2011 | -7.2% | S&Pが米国債を格下げ(8月5日) | 10.8% |

このように9月はとにかくS&P500が弱い月である。弱いということを前提にホールドしたり、トレードすれば心が穏やかなのではないか?

あわせて読みたい

年間を通じたS&P 500の月別アノマリーについては、以下の記事が参考になる。

月別アノマリーに加えて、米国大統領選挙サイクルのアノマリーも確認したい。

アクティブ投資戦略としてのアノマリー投資については、以下の記事が参考になる。