米国株のアノマリーを考える上で重要なアメリカ大統領選挙。その大統領選挙で勝つためにはラストベルト(錆びついた工業地帯)と言われる米国中西部の州で勝利しないといけない。

このラストベルト州の勝利と株価はどのようにつながっているのか?政治と株価について考察してみたい。

アメリカで選挙に勝つためにはどうしたら良いのか?

トランプ大統領は、保護貿易によるアメリカの製造業の復活、特にラストベルト(中西部地域と大西洋岸中部地域)の復活ということを掲げている。これはトランプ大統領の信念だという話もあるが、選挙に勝つための合理的な選択ともいえる。

ラストベルトとは

ラストベルト(Rust Belt)とは、アメリカ北東部から中西部にかけて広がる、かつて製造業が盛んだった工業地帯を指す呼称。五大湖周辺で、オハイオ州、ミシガン州、ペンシルベニア州、イリノイ州、ウィスコンシン州などを指す。

20世紀前半は自動車や鉄鋼などの工場が集まり、アメリカの経済の中心地だった。1970年代以降の産業空洞化により多くの工場が閉鎖され、都市の衰退や失業が進行、多くの社会問題を抱えるアメリカの暗部だ。錆びついた=ラスト、工場地帯=ベルト、で、ラストベルトと呼ばれている。

ラストベルト州で勝つと大統領になれる?

アメリカの製造業の復活を掲げる一つの理由は選挙対策ともいえる。アメリカ大統領選は週ごとに選挙人=投票権を持った人がおり、週ごとに勝った候補が全ての選挙人を総取りできる。

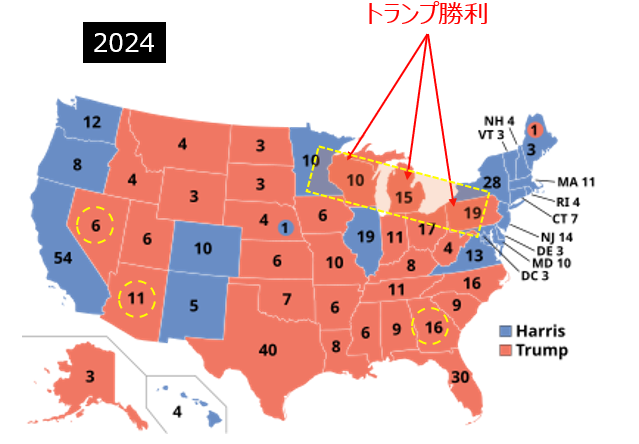

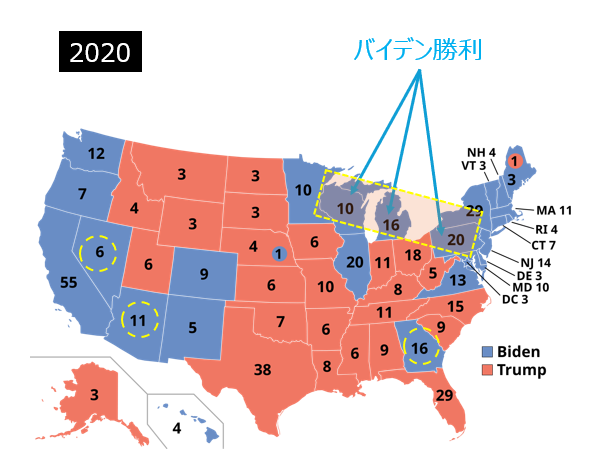

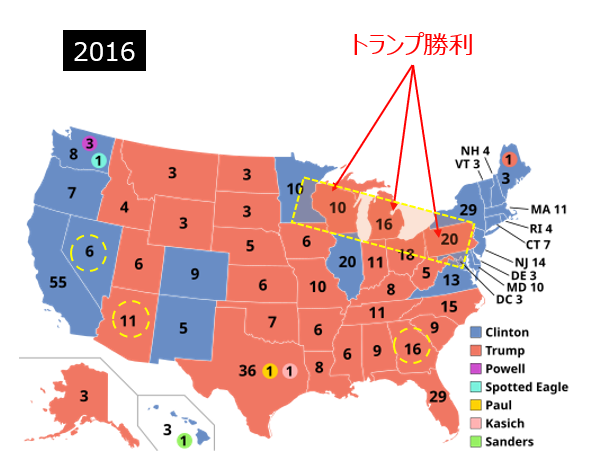

以下が2024年、2020年、2016年の選挙結果1である。多くの州で民主党候補支持、共和党候補支持というのは変更はない。つまり、民主党支持、共和党支持の変化があるのは、ラストベルト州の中の、ウィスコンシン州、ミシガン州、ペンシルベニア州という3州である。大統領選に勝つためにはこの3州で勝てば勝てる。

実際に過去3回の選挙でトランプ大統領が勝利したり敗北したことがあるが、このラストベルト3州で勝った、負けたかだけで勝敗が決まっている。

ラストベルト復活は構造的に無理であるが...

この非常に限られたアメリカの一部の地域である、ラストベルトがアメリカ全体の政治に大きな影響を与えている一方で、この地域の復権は非常に難しいと言えよう。これはアメリカ国内の工業地帯はサンベルトと言われる南部に移動し続けているからだ。

サンベルトは、アメリカ南部から南西部にかけて広がる、温暖な気候の地域を指す。「太陽の帯」という意味で、カリフォルニア州、アリゾナ州、テキサス州、フロリダ州、ジョージア州などを指す。

このサンベルトへの移動は、 古くは日米貿易摩擦の1980年代にすでに確認できるとトレンドだ。この時代にトヨタはケンタッキー州に工場を、ソニーはアラバマ州に工場を作った。 次世代の自動車産業でトレンドを引っ張るテスラの工場はカルフォルニア州、テキサス州、ネバダ州にある。すべてサンベルトだ。GMやフォードなどのアメリカの古くからの自動車産業の新規投資の主軸はケンタッキー州である。

つまり、トランプ政権が保護貿易を取ったとしても、サンベルトは繁栄するかもしれないが、ラストベルトの復権には直接的にはつながらないのだ。

ラストベルトに気を使いつつも好景気を保つ

ラストベルトの経済的に持つ意味は年々減ってきていると言えよう。さらに復活もなかなか難しい。このような状況で、ハイテク産業が引っ張るアメリカ経済がダメになれば、そもそも不景気なラストベルトの不景気は深刻化することになる。これで、より選挙に勝てなくなる。

これが、トランプ大統領が、2018年から2019年にラストベルトの製造業復活のために”わざわざ”に米中貿易(関税)戦争を戦ったにもかかわらず、コロナ禍の為、経済が停滞し、2020年にラストベルト州で負けた理由でもある。

ラストベルトフレンドリーな政策を取りつつも、全体のアメリカ経済を好景気に保つというのが、トランプ政権が中間選挙に勝つために必要な施策といえる。

政策金利が下がれば米国株は持ち直す?

アメリカ全体の景気はやはり金利動向というのが一番重要だ。金利が下がれば経済が刺激されて景気が良くなるというのは、経済理論の定説中の定説である。これがトランプ大統領が金利を下げろとFRBパウエル議長にリクエストしている理由でもあろう。

そして、株価は経済の先行指標の為、金利が上げると実態経済よりも先に株価は下がり、金利を下げると実態経済よりも先に株価は上がるという傾向がある。つまり、株価の行方はFRBが政策金利を下げられるかの見通しが大きく影響を与える。

政策金利が下げられるか:中立金利は何%なのか?

政策金利が下げられるかの1つ目のポイントが、そもそもFRBの政策金利がどのくらいが良いか?という、理想的な政策金利=中立金利という考えがある。中立金利は、景気を加熱も冷却もせず、「経済が持続的な成長と安定したインフレを保てる水準」の金利を指す。これは、一体いくつなのかは様々な議論があり、2.375%から3.75%2までと開きがある。

現在の政策金利は、4.25%から4.50%のレンジで示されており、FRBのデータによると4.33%が2025年3月の水準である。

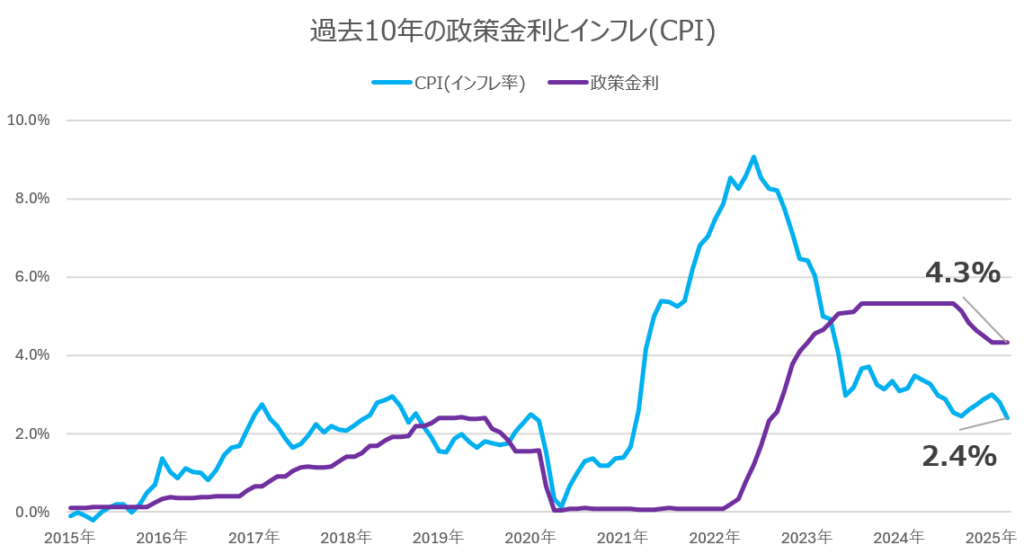

つまり金利は高い:金利は下げられる余力があるということになる。以下が政策金利の歴史的なチャート3であるが21世紀に入ってからは金利は比較的に低い時代が続いており、現在の金利はその水準から比べると高いとなる。

政策金利が下げられるか:インフレ率の目標は%なのか?

政府としては中立金利まで下げるというのが政策目標になるが、これが、実際に下げられるかはインフレの動向による。金利を下げない理由はインフレの抑制であるからだ。

先の表で1980年代前半の政策金利が異常に高かったのはインフレ退治の為である。また、1970年代から1980年にかけてアメリカが大不況に陥ったのは、このインフレが一つの原因だ。つまり、FRBはとにかくインフレを過剰に怖がっているともいえる。

以下の政策金利とインフレ率(CPI)のグラフ4を見るとインフレ率は抑制されているが、FRBの目標インフレ率である2%と比べると若干高い。ただし、中期で見ると確実インフレ率が低くなってきており、政策金利を高止まりさせておく理由も少ないのではないか?

ニュースの見出しに惑わされずにインフレ率を見る必要性

FRBが政府から独立した機関であるとすると金利は下げられるかはインフレがどうなるかだけである。インフレが2%に近づけば利下げペースは加速するだろう。

つまり、今後も本質的な株価の動向を見極めるためには、トランプ大統領の発言よりもインフレの指標であるCPI(消費者物価指数)やPPI(生産者物価指数)がどうなるか?ということに注視する必要があるだろう。

- 2024年アメリカ合衆国大統領選挙 - Wikipedia、2020年アメリカ合衆国大統領選挙 - Wikipedia、2016年アメリカ合衆国大統領選挙 - Wikipediaのデータを参照した ↩︎

- 債券市場の中立金利当てゲーム、賭け金は巨額-推測値に大きな開き - Bloomberg ↩︎

- Federal Funds Effective Rate (FEDFUNDS) | FRED | St. Louis Fed ↩︎

- Consumer Price Index Historical Tables for U.S. City Average : Mid–Atlantic Information Office : U.S. Bureau of Labor Statistics ↩︎